还是有点看头的。

宗哥投资

· 阿联酋

金隅集团港股专属熊市周期:

从13.7港元,下跌到0.55港元。

专属牛市周期从0.55港元启动。

市净率低至0.12

雅江要搞1.2万亿水电站。

钢铁,水泥,可以看看

A股:金隅集团专属熊市周期

从8.51元,下跌到1.19元,

还是有点看头的。

$金隅集团(SH601992)$ $海螺水泥(SH600585)$ $华新水泥(SH600801)$

还是国企。

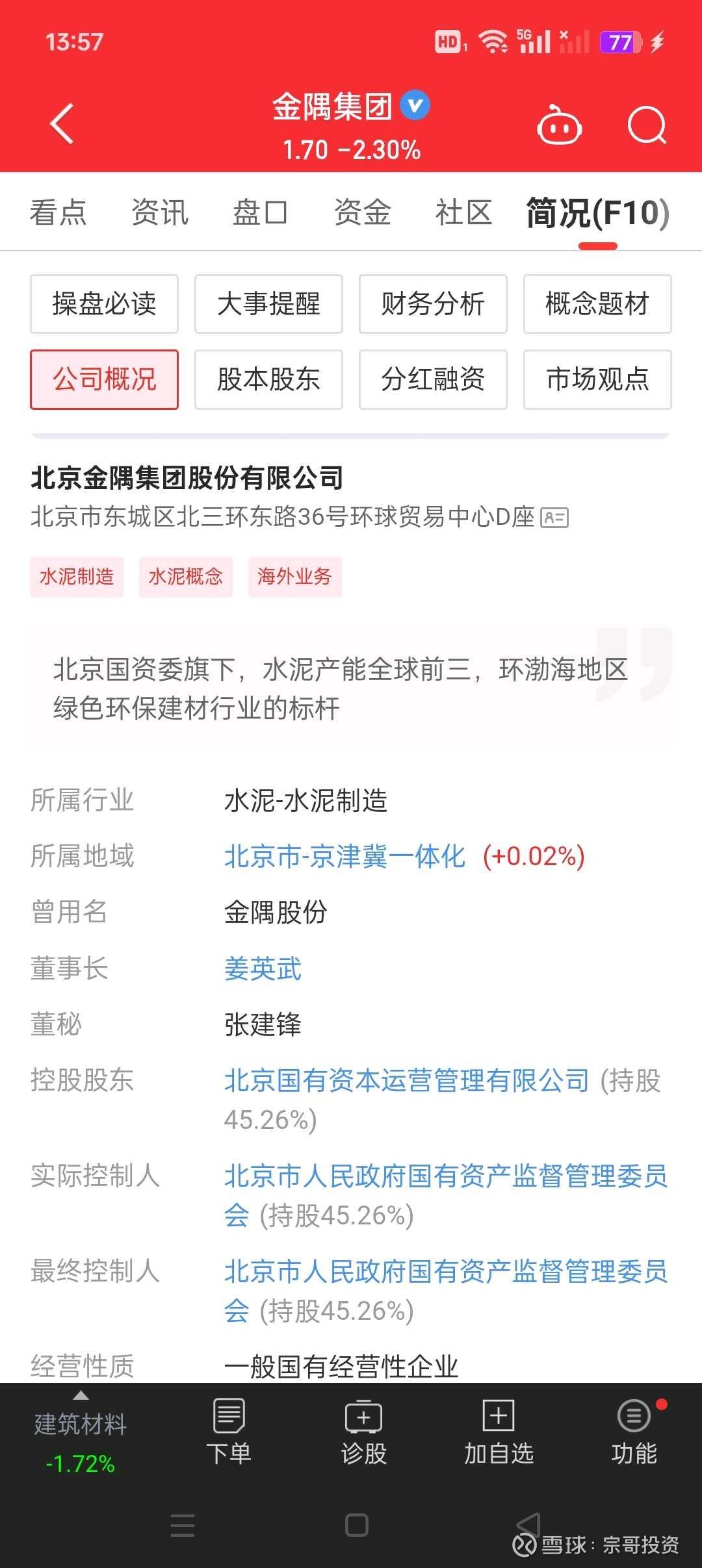

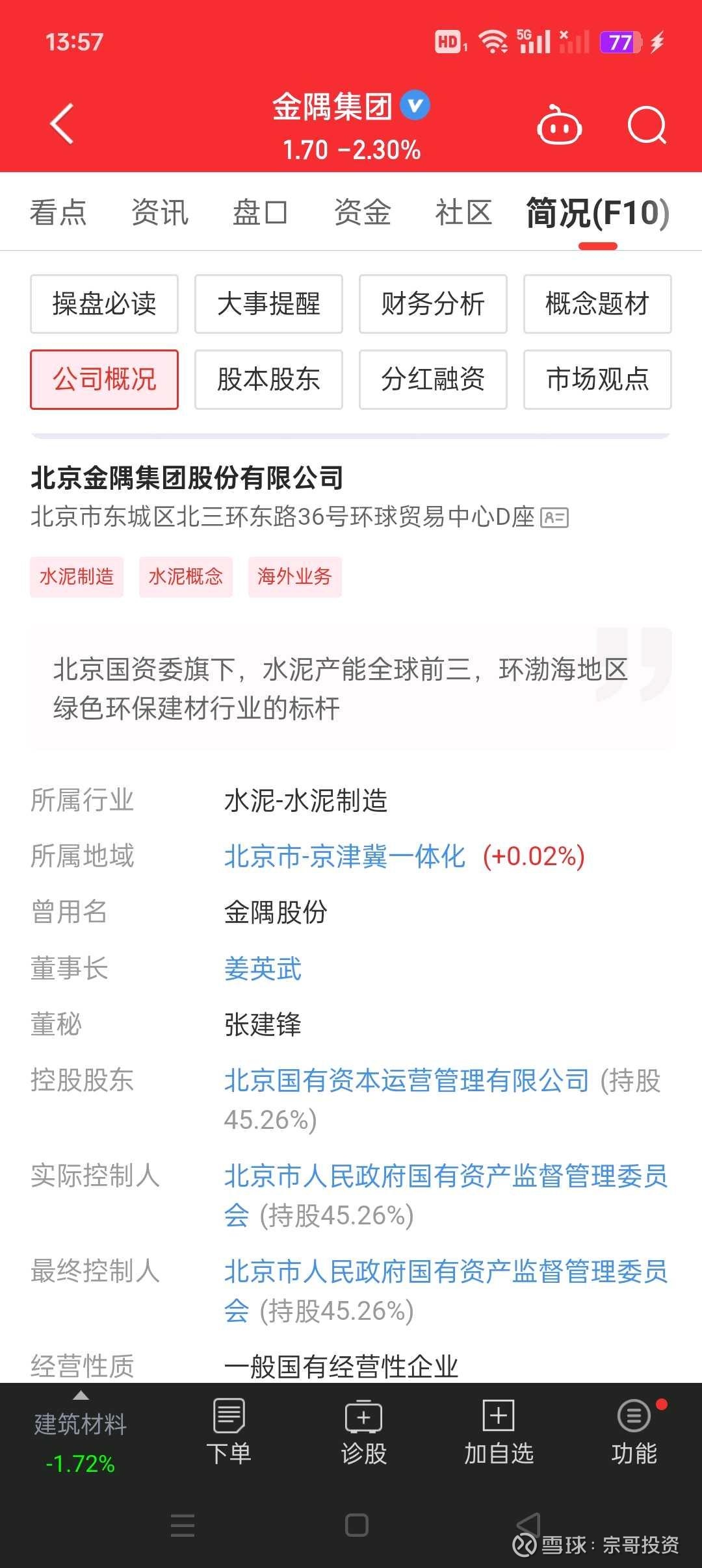

基于金隅集团(601992.SH)的业务布局、行业地位及最新动态,其投资逻辑可从以下五个维度综合分析,结合政策红利、业务复苏、战略转型与风险平衡展开:

---

### 🏗️ **一、核心业务复苏:水泥板块盈利修复与成本优化**

1. **供需格局改善**

- **错峰生产强化**:2025年华北、东北等地严格执行错峰计划(河北每月10天、山西11-15天),有效缓解产能过剩,推动水泥价格企稳。公司一季度综合吨毛利同比提升约40元/吨,石家庄、唐山等区域表现

点击查看全文