现在已经形成超级大牛市趋势

石化油服的专属熊市周期

从2015年9月最高估值,

对应最高股价14.23元,

下跌📉到(2024年3月)1.6元。

从1.6元启动牛市周期

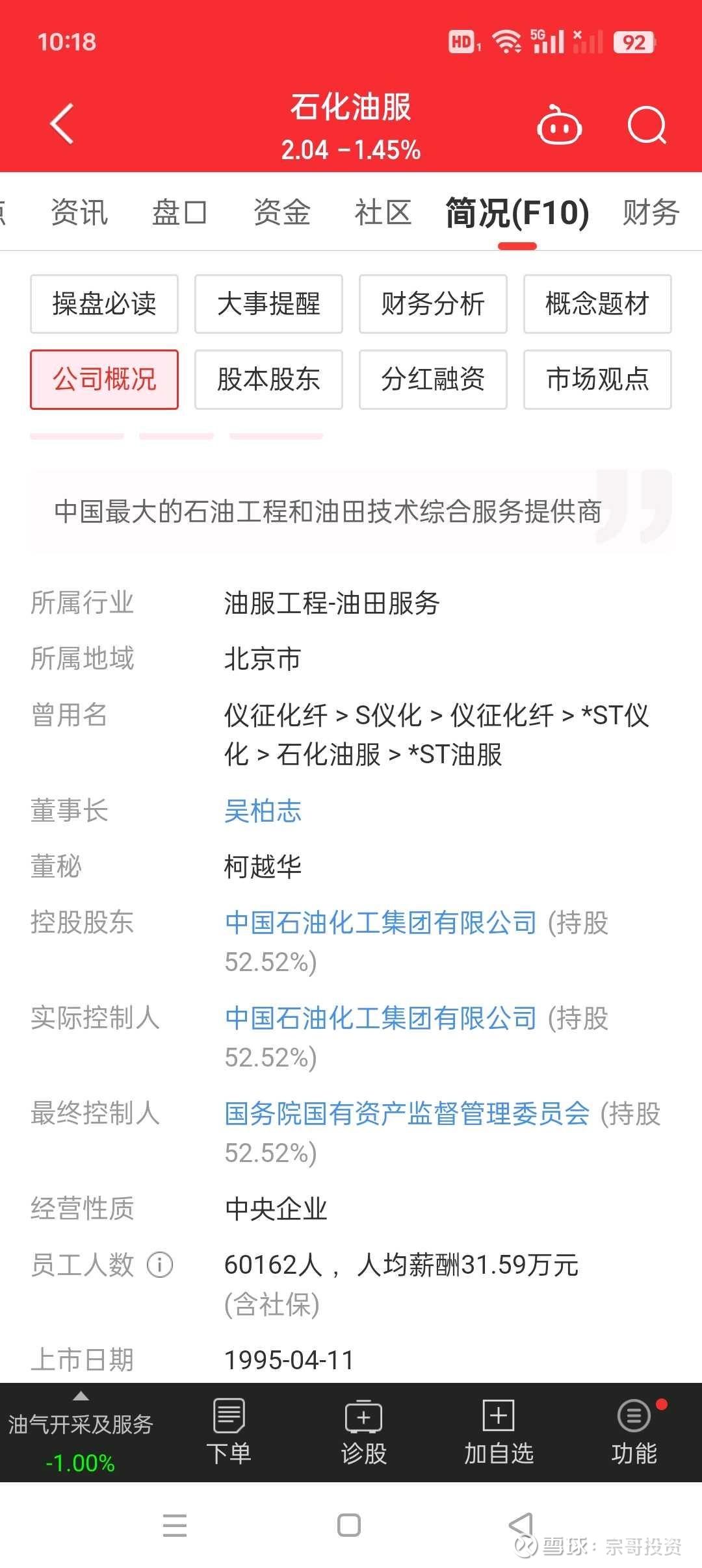

石化油服:央企石化油服蓝筹股票

中国优质资产

我最喜欢看港股,

喜欢分析的也是港股,

对应的中石化油服

专属熊市周期4.94港元下跌到0.415港元。

时间周期差不多。

全部跌幅,也差不多。

A股的石化油服,下跌还是比较给力的。

从0.415港元开始其实专属牛市

现在已经形成超级大牛市趋势,

牛市周期。

当然

牛市多洗盘

牛市多回调。

$中国石油(SH601857)$ $中国海油(SH600938)$

石化油服(600871.SH)作为中国石化集团旗下的专业油田服务企业,其投资逻辑需结合行业景气度、政策支持、技术实力及业绩弹性综合评估。

以下从核心驱动力和风险点展开分析:

---

### 🔥 **一、行业景气度:上游资本开支扩张驱动需求**

1. **全球油服市场复苏**

- **油价中高位运行**:当前国际油价维持在65美元/桶上方,OPEC+ 8月计划日均增产54.8万桶,反映产油国对中长期油价的信心。

- **资本开支增长**:2025年全球上游资本开支预计达**5824亿美元**(同比+5%),海上勘探开发投资增速显著(2024年同比+8.6%)。

2. **国内“增储上产”战略加码**

- **三桶油高资本开支**:2025年中国石油、中国石化、中国海油上游资本开支计划分别为2100亿、767亿、1300亿元,油气当量产量计划增长1.6%-5.9%。

- **政策确定性**:国家能源安全战略下,三桶油资本开支2018-2024年CAGR达6.6%,油服板块业绩传导确定性高。

---

### 🛠️ **二、核心业务:订单放量+技术壁垒**

1. **大单密集落地,海外市场突破**

- **国内订单**:深度绑定中石化,受益其767亿上游投资;

- **海外突破**:同业公司中油工程2025年斩获伊拉克16亿美元项目,杰瑞股份获阿尔及利亚8.5亿美元订单,印证海外油服需求爆发。石化油服凭借央企背景,有望加速承接中东、北非项目。

2. **技术创新提升竞争力**

- **专利储备**:2025年7月新获“连续聚结除油装置”专利,提升油水分离效率,解决行业堵塞痛点,强化环保技术壁垒。

- **研发投入**:2024年研发费用22.47亿元(同比+7.84%),累计专利超1900项,技术转化助力毛利率改善。

---

### 💰 **三、业绩弹性:盈利修复与经营质量改善**

1. **毛利率拐点显现**

- 2025Q1中海油服毛利率同比+1.9pct,海油工程+3.9pct,印证油服板块盈利修复。石化油服通过技术降本+订单结构优化(高毛利海外项目占比提升),毛利率有望同步改善。

2. **经营效率提升**

- 轻资产转型:聚焦EPC总承包模式,减少重资产投入;

- 现金流改善:上游客户付款能力稳定(三桶油现金流充裕),应收账款风险低于民营油服。

---

### ⚠️ **四、风险与市场分歧**

1. **油价波动传导滞后**

- 油服业绩滞后油价约6-12个月,若油价跌破60美元/桶,油气公司可能削减资本开支。

2. **地缘政治扰动**

- 中东冲突(如伊朗关闭霍尔木兹海峡风险)可能短期推高油价,但长期破坏供应链稳定性。

3. **债务压力**

- 2024Q1资产负债率约80%,高于国际油服巨头(斯伦贝谢约50%),需关注利息覆盖能力。

---

### 📊 **投资逻辑总结**

| **维度** | **核心支撑** | **关键跟踪指标** |

|------------------|----------------------------------------------------------------------------|-------------------------------------|

| **行业景气** | 全球资本开支扩张+三桶油“增储上产”刚性需求 | 布伦特油价、OPEC+增产执行率 |

| **订单驱动** | 海外大单突破+国内稳增长订单 | 新签合同额(尤其中东/非洲地区) |

| **技术壁垒** | 专利储备丰富(1906项)+研发投入持续增长 | 毛利率变动、新技术转化效率 |

| **盈利弹性** | 毛利率改善趋势明确+经营现金流稳健 | 季度ROE、经营活动现金流/营收 |

**结论**:

- **短期催化剂**:油价中高位震荡(下半年预计65-80美元/桶)、三桶油资本开支加速落地、海外订单超预期;

- **长期价值**:能源安全战略下国内需求刚性,技术积累助力国际竞争力提升。

- **操作建议**:

> **逢低布局**,重点关注2025Q3订单披露及毛利率改善进度;若地缘风险推升油价突破75美元/桶,板块弹性将进一步释放。风险承受力较强的投资者可配置,需规避油价破位下行风险。

> 💎 **数据佐证**:光大证券测算,中海油下属油服企业2022-2024年净利润CAGR超15%,印证行业景气度;石化油服技术专利转化效率(如新油水分离技术)或成超额收益来源。