短期谨慎,长期布局

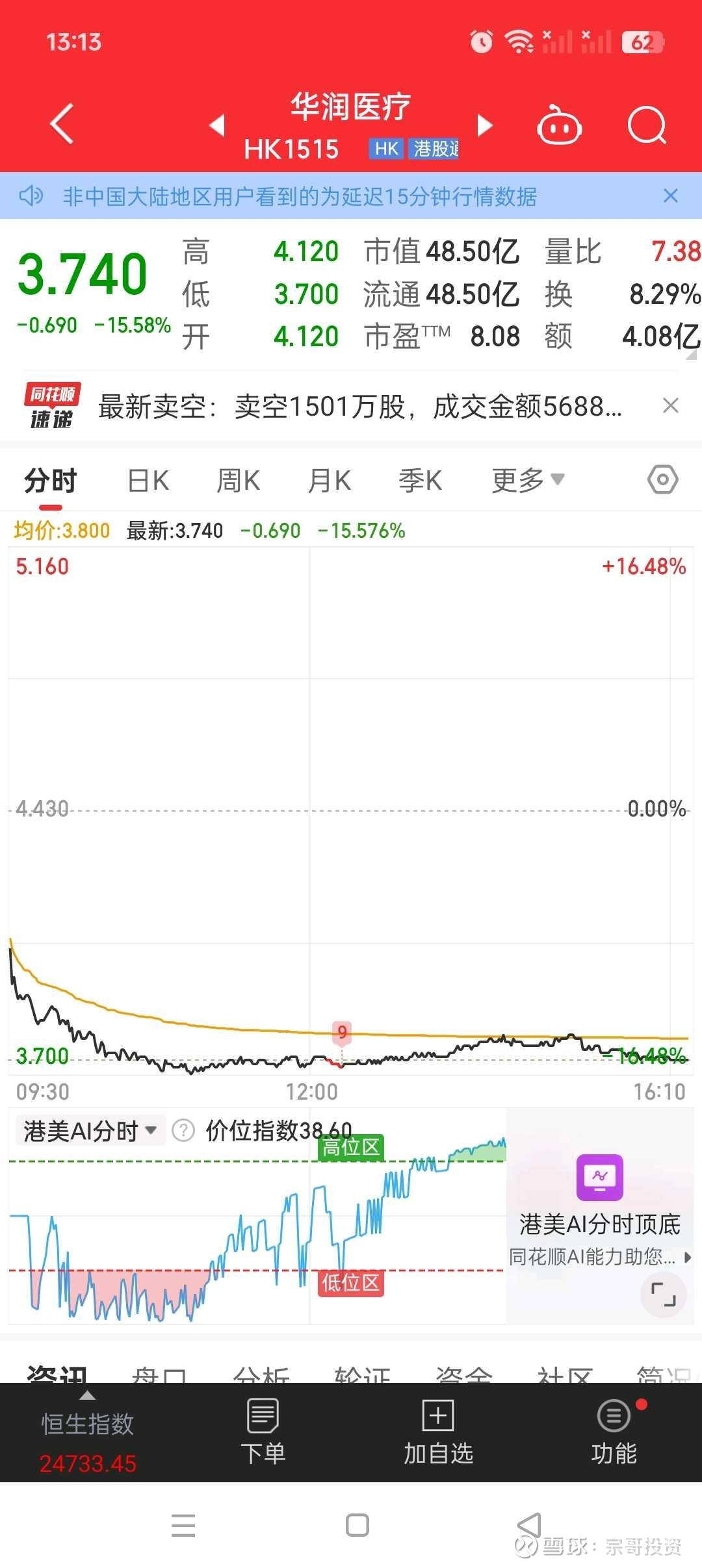

暴跌15.58%

成交4.08亿

8.29%换手率,

超高换手率:散户割肉离场,主力资金悄悄建仓吸筹。

巨量成交。

华润医疗专属熊市周期:

从2015年6月股价17.2港元,

下跌到2020年3月3.05港元。

假设利润下降25%,

港股大跌,快速释放风险。

历史大底3.05港元,还有20%里面的高度,

不排除,再次探底,搞双底

2026年(或者2025年底的几个月),有望启动牛市周期

华润医疗(01515.HK)作为华润集团旗下医疗健康产业的核心上市平台,其投资逻辑需结合短期业绩承压、长期战略转型及行业政策环境综合评估。

以下是基于最新动态与产业趋势的深度分析:

⚠️ 一、短期利空:业绩下滑与政策冲击**

1. **盈利预警引发股价暴跌**

- 2025年8月4日公司发布盈警,预计中期净利润同比下滑20%-25%;

若剔除2024年同期一次性获得的燕化IOT协议赔偿款2.1亿元,实际净利润降幅达55%-60%。

- 市场反应激烈,当日股价暴跌15.8%,市值蒸发至48.4亿港元,反映投资者对医保控费深化冲击的担忧。

2. **核心利空因素**

- **医保控费刚性化**:

DRG/DIP支付改革全面落地,次均费用下降直接压缩医院利润空间(2024年已显压力,2025年加剧)。

- **业务模式转型阵痛**:

主动退出IOT(投资-运营-移交)业务,虽减少非核心依赖,但短期利润贡献缺口难补。

🏥 **二、核心资产价值:医疗资源壁垒与规模效应**

1. **稀缺医疗网络布局**

- 截至2024年底,运营**105家医疗机构**(含13家三级医院、22家二级医院),覆盖10省份,床位数超2万张,年接诊量超**1000万人次**。

- 坐拥至少9家三甲医院,在民营医疗体系中具备稀缺性牌照与地域覆盖优势。

2. **央企背景赋能**

- 背靠华润集团,享有低融资成本、政府资源及跨板块协同(如医药商业、工业),在行业出清期更易获得政策支持与并购机会。

🔄 **三、战略转型:从规模扩张到精益运营**

1. **退出低效业务,聚焦核心医疗**

- 逐步剥离IOT模式(曾贡献一次性收益但可持续性弱),重心转向自有医院精细化运营,通过**控成本+调结构**提升盈利质量。

2. **华润生态协同潜力**

创新药械布局:

母公司华润医药2025年落地成都西部创新中心,聚焦细胞治疗、核医药等前沿领域,华润医疗有望承接临床转化资源。

医美赛道切入:

2025年与昊海生科合作,借力后者玻尿酸技术+华润终端网络,打造“研发-临床-销售”闭环,开辟新增长点。

📉 **四、行业趋势:政策倒逼下的分化与机遇**

1. **DRG改革加速行业出清**

- 2024年DRG 2.0全面实施,中小医院因成本管控能力弱面临淘汰,头部机构凭借管理效率有望**提升市场份额**(华安证券预测)。

- 案例:国际医学同期亏损加剧,印证民营医疗短期承压,但华润医疗的规模与央企管理能力构成护城河。

2. **长期受益老龄化与消费升级**

- 慢性病管理、高端医疗服务需求上升,与公司旗下昆药集团(中药慢性病管线)、三甲医院资源形成战略协同。

💎 **五、投资逻辑框架:风险与机会平衡**

风险提示**

- **政策不确定性**:

医保控费力度超预期可能持续压制利润空间。

- **转型周期漫长**:

退出IOT后新增长点(如医美、创新药械)需时间培育。

潜在机会**

- **估值底部布局**:

当前市值仅48亿港元,PB约0.8倍(2024年报),低于行业平均,短期利空或已price in。

- **行业整合受益者**:

在中小机构出清过程中,公司有望以低成本并购扩充网络。

华润医疗核心投资逻辑要素总览

| **逻辑维度** | **驱动因素** | **具体表现/布局** | **投资看点** |

|-------------------|--------------------------------|-------------------------------------------------|--------------------------------|

| **短期压力** | 医保控费深化 | 次均费用下降导致利润下滑 | 利空部分释放,估值触底可能 |

| | 业务模式调整 | 退出IOT业务造成利润缺口 | 聚焦核心医疗,长期提质增效 |

| **核心资产** | 稀缺医疗网络 | 105家医疗机构(含13家三甲医院),超2万张床位 | 规模效应与牌照壁垒 |

| | 央企背景支持 | 华润集团资源协同(资金、政策、产业链) | 抗风险能力与低成本扩张优势 |

| **战略转型** | 精益化运营 | 控成本+调收入结构,退出低效业务 | 盈利质量提升潜力 |

| | 创新领域布局 | 参与西部创新中心(细胞/核医药)+合作昊海生科(医美) | 培育新增长曲线 |

| **行业趋势** | DRG改革加速出清 | 中小机构淘汰,头部份额提升 | 行业集中度提高带来增量空间 |

| | 老龄化与消费升级 | 慢性病管理+高端医疗服务需求增长 | 与现有资源协同变现 |

📌 **结论:短期谨慎,长期布局**

- **短期(6-12个月)**:业绩复苏需观察成本管控成效(2025H2关键期),股价或持续震荡。

- **长期(2-3年)**:若成功实现:

✅ **医疗网络效率提升**(精细化运营);

✅ **创新业务贡献增量**(医美/细胞治疗);

✅ **行业并购整合落地**

(政策出清期抄底),则具备显著价值重估空间。

策略建议:

逢低分步建仓,紧密跟踪2025下半年成本优化进度及华润系内部协同项目落地情况。