目前刚刚形成牛市趋势

很多散户喜欢炒股。

宗哥投资,又是研究价值投资,

有没有,既能价值投资,又可以炒股的标的

宗哥投资建议。

有5年以上炒股经验的,可以去炒股

炒股技术差的,老老实实做价值投资,长期投资

罗平锌电的专属熊市周期

从股价34.6元,下跌到3.69元

专属牛市周期,从股价3.69的开始

目前刚刚形成牛市趋势,

趋势向上,

牛市周期。

牛市多洗盘

牛市多回调。

在洗盘,回调都亏损的,要多问问自己,提高自己的炒股技术,

$紫金矿业(SH601899)$ $山东黄金(SH600547)$

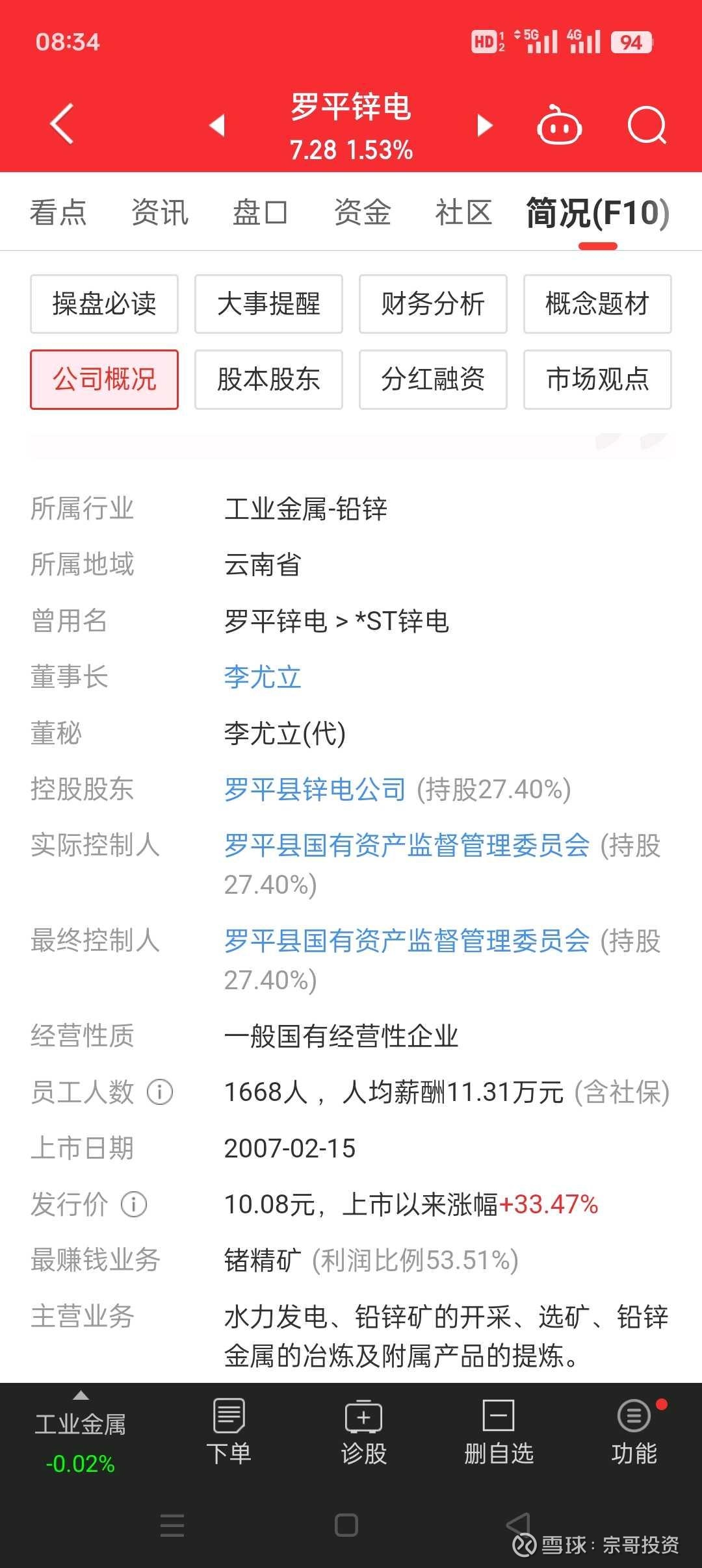

罗平锌电,小微盘,国企股,化债概念股

化债的,懂的都懂,不解释了

罗平锌电的投资逻辑可从行业周期、战略重组、资源整合三大维度展开,但需警惕财务风险、政策扰动及市场预期差等潜在挑战。以下是基于最新信息的深度解析:

一、行业周期:锌价波动中的机会与风险

1. 锌价走势与供需格局

- 短期支撑与长期压力:2025年上半年锌价受低库存支撑呈现震荡走势,但下半年随着全球锌矿增量释放(预计超60万吨)及冶炼产能扩张,锌价可能进入下行通道。沪锌主力合约预计运行区间20000-23000元/吨。

- 成本与利润博弈:锌精矿加工费回升至3600元/金属吨,冶炼端利润修复至2200元/吨以上,但锌价下跌可能抵消成本优势。罗平锌电锌矿自给率仅30% ,原材料采购成本对锌价敏感度较高。

2. 政策与环保驱动

- 绿色转型压力:欧盟碳关税(CBAM)试点及国内重金属污染防控政策倒逼行业升级,公司需投入技改以满足环保要求。例如,其锗金属回收率已提升至87%,但环保支出可能挤压利润 。

- 政策红利窗口:中央预算内投资对冶金渣回收项目提供15%补贴(最高1亿元),公司若推进循环经济项目可降低成本。

二、战略重组:地方国资主导的资源整合

1. 控制权变更与战略定位

- 国资溢价接盘逻辑:曲靖发投以6.47元/股(溢价12%)收购罗平锌电22.396%股权,成为控股股东 。此举旨在整合区域铅锌、锗等战略资源,打造“矿产-冶炼-再生”闭环体系,与曲靖市“世界光伏之都”和新能源电池产业布局形成协同 。

- 潜在资产注入方向:

- 锌锗产业链延伸:注入高纯锗材料、光学镜片等深加工资产,提升产品附加值(当前锗业务毛利率已扩张12个百分点) 。

- 绿色能源配套:整合多晶硅、光伏玻璃产能,切入硅材料供应链;引入水电、余热发电项目降低能耗成本 。

- 新能源材料布局:依托曲靖新能源电池基地,注入正极材料生产线或锂资源加工权益,转型为新能源材料供应商 。

2. 与宁德时代的深度绑定

- 技术合作突破:双方联合开发锌基储能系统,能量密度达400Wh/kg,成本较锂电池低40%,目标市场为电网侧调峰。2025年计划在曲靖建设300MWh示范电站。

- 循环经济闭环:罗平锌电为宁德时代提供超纯锌板(纯度99.995%),并承接退役电池湿法冶金处理,锌回收率达92%,同步提取镉、锗等稀散金属。

三、资源整合:从冶炼企业到战略资源平台

1. 矿产资源与产业链协同

- 区域资源优势:曲靖市铅锌储量占云南省30%以上,且伴生锗、银等稀缺金属。罗平锌电通过合作开采、收购等方式,逐步提升资源掌控力。例如,2025年与鑫鑫采矿厂合作开发第三采场,优先锁定原料供应 。

- 多金属综合利用:公司副产品银精矿(2025年目标产量6.4吨)、镉锭等小金属业务毛利率显著高于锌冶炼,未来或成利润增长点 。

2. 政策与资本双重赋能

- 国企改革深化:国务院国资委要求国资向战略资源领域集中,罗平锌电作为地方平台,可能优先获得矿产资源配置及政策支持 。

- 资本运作预期:曲靖发投承诺18个月内不转让股份,并计划主导董事会改选,后续或通过定向增发、资产置换等方式注入优质资产 。

四、风险与挑战

1. 财务风险与盈利压力

- 持续亏损与高负债:2025年上半年预计亏损8700万-9700万元,同比降幅超3700%,资产负债率达68.3%,远超行业均值52% 。高财务费用可能限制技改投入。

- 存货跌价与点价风险:锌价下跌导致期末计提存货跌价准备增加,未点价锌锭确认浮动亏损扩大,进一步侵蚀利润 。

2. 政策与市场不确定性

- 资源注入兑现风险:曲靖发投的资产注入计划尚未明确时间表,且需通过国资审批、反垄断审查等程序,存在预期差可能 。

- 国际贸易摩擦:美国对华锌制品加征25%关税,可能影响出口业务;俄锌产能转向亚洲市场或加剧区域竞争 。

3. 行业周期与替代技术

- 锌价下行压力:若下半年库存增幅超预期(如突破10万吨),锌价可能跌破20000元/吨,进一步压缩冶炼利润。

- 替代技术威胁:锂电池对铅酸电池的替代(渗透率升至30%)及镁合金轻量化应用,可能长期压制锌需求 。

五、投资策略与关键观察点

1. 短期博弈与长期价值

- 资产重组预期:若曲靖发投资源注入落地,尤其是新能源材料资产,可能触发估值修复。当前PB估值1.2倍,低于行业均值4.12倍,存在安全边际 。

- 锌价反弹机会:三季度“金九银十”旺季或带动镀锌需求回升,叠加美联储降息预期,锌价可能阶段性反弹至23000元/吨以上。

2. 核心跟踪指标

- 资源注入进度:关注曲靖发投与罗平锌电的资产划转公告,尤其是锗材料、光伏配套项目的落地节奏。

- 锌价与加工费:锌精矿加工费若突破4000元/金属吨,冶炼利润有望进一步改善,支撑业绩弹性。

- 新能源合作进展:锌基储能示范电站建设及订单获取情况,将验证技术商业化能力。

结论

罗平锌电的投资逻辑本质是地方国资主导的资源整合+新能源产业链卡位,其核心价值在于区域矿产资源禀赋与战略新兴产业的协同潜力。短期需警惕锌价下跌及财务风险,但中长期若资产重组与技术突破超预期,可能蜕变为“传统冶炼+新能源材料”双轮驱动的战略资源平台。投资者应重点关注曲靖发投资源注入节奏、锌价拐点及锌基储能商业化进展,并做好风险对冲。