正是对标前面4家金融公司而发布了宗哥投资独家研报。

宗哥投资

· 新疆

既然多家券商发布锦欣生殖。

有兴趣的,可以看看宗哥投资独家研报,对比一下券商研报。

来看看,你能说出几点不同点?

看看你的分析能力

阅读理解能力

投资能力。

华泰金融(hk),交银国际,中金公司,里昂,都发布锦欣生殖的研报。

宗哥投资独家研报,正是对标前面4家公司而发布了宗哥投资独家研报。

好,

废话不多说.

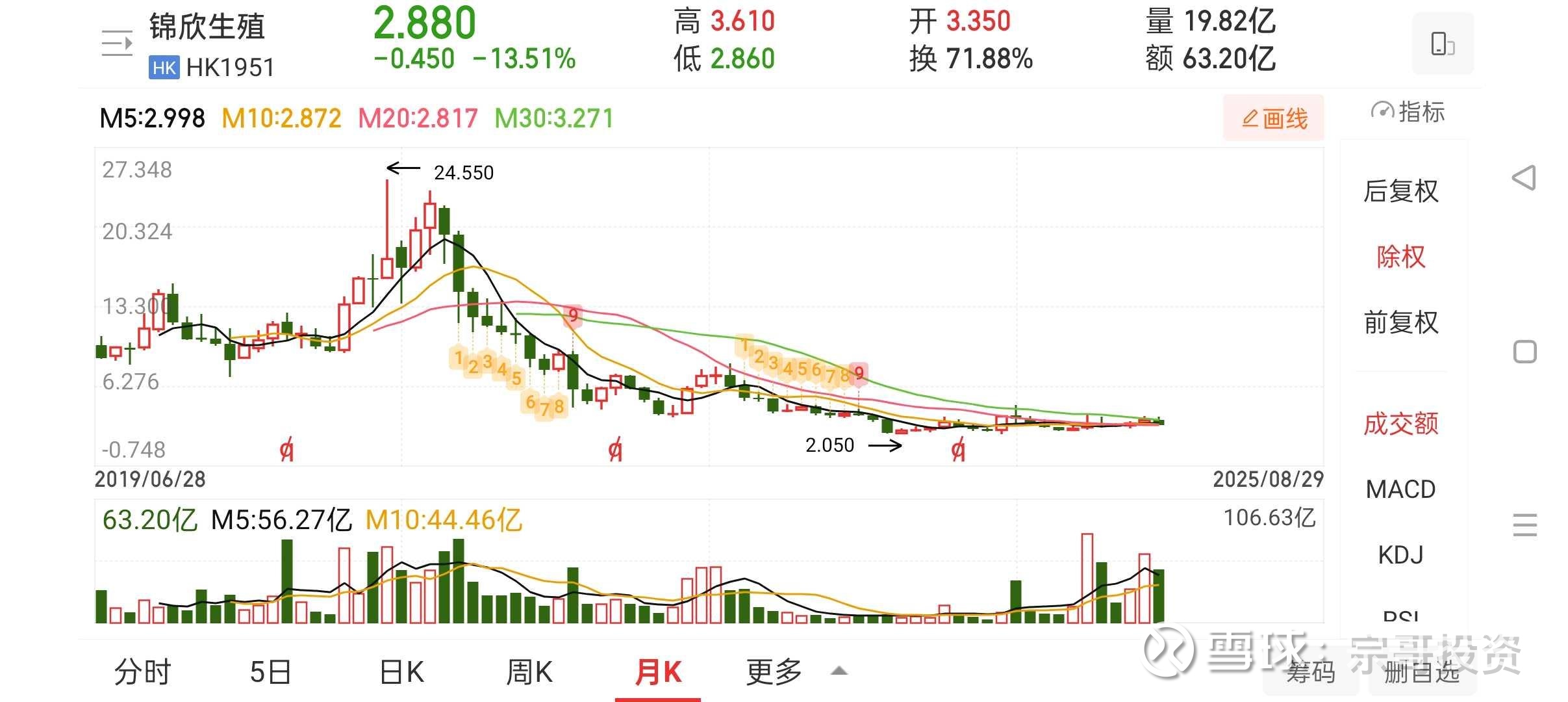

看图,

用月线图

可以看到锦欣生殖的专属熊市周期

2021年2月股价24.55港元,

下跌📉到(2024年2月)2.05港元。

这个时间,非常关键点。

空间变化,估值变化。

宗哥投资独家研报独家观点,

锦欣生殖的专属牛市周期,从2.05港元启动。

牛市周期第一步,主力资金先进去,建仓吸筹。

主力资金是需要从散户的股票,来建仓吸筹。

2.05港元,这个位置,这个点位,是主力资金认可的。

2024年2年到2025年9月,

这个时间是非常巧妙的,一年半时间。

普通散户理解不了。

买股票,那不是点击手机,下个单,不需要几秒钟。

散户只知道

点击查看全文