还是有可能的

砍掉送股和股息

相当于

上海建工股价9.28元,下跌📉1.82元。

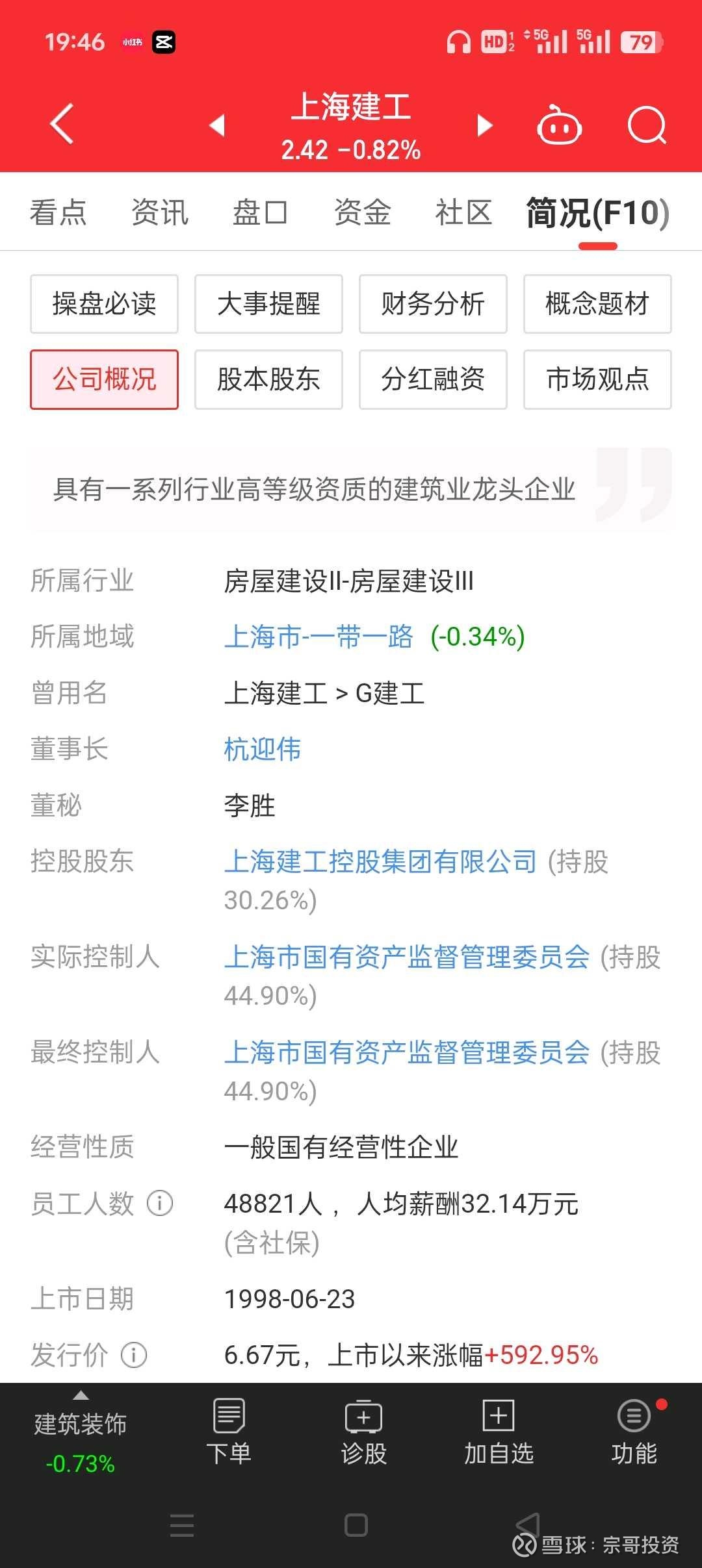

目前股价2.42元。

目标价3.64元还是有可能的。

$上海建工(SH600170)$ $中国建筑(SH601668)$ $中国中铁(SH601390)$

上海国企,需要化债概念股

上海建工的投资逻辑主要基于以下几个方面:

- 政策与行业机遇 :国家新型城镇化建设持续推进,城市更新、城中村改造等带来大量建筑工程需求。同时,长三角一体化加速,上海“中心辐射、两翼齐飞、新城发力、南北转型”空间新格局的构建,为上海建工带来众多项目机会。

- 公司自身优势 :上海建工是上海老牌建筑国企,实控人为上海市国资委,市场地位突出,是ENR排名第8位的国际知名工程承包商。公司产业链完备,以建筑施工业务为基础,房产开发与城市建设投资为两翼,设计咨询和建材工业为支撑。此外,公司参与建设了上海中心大厦、浦东国际机场等众多标志性项目,品牌影响力大。

- 技术创新实力 :上海建工研发的“一种用于加固混凝土框架内节点的加固结构”专利等,提升了建筑结构安全稳定,为老旧建筑加固提供新方案。其还推出了建筑业首个垂类大模型产品Construction - GPT,能为建筑各环节提供精准支持和决策建议,提高工作效率和质量。

- 业务拓展潜力 :公司积极开拓水利、核电、新能源运营、矿业等业务。水利方面2024年上半年中标35.9亿元,核电领域中标钍基熔盐实验堆项目。同时,公司业务遍布“一带一路”沿线23个国家,随着国际合作项目推进,国际市场份额有望扩大。

- 财务与估值修复 :上海建工2024年前三季度营收2140.13亿元,归母净利润13.5亿元同比增加4.30%,整体业绩稳定。而且,证监会发布市值管理指引,叠加上海国企改革政策催化,PB破净的上海建工估值有回归合理的潜力。

- 中标项目支撑 :上海建工近期中标成绩斐然,如169.77亿中标上海浦东国际机场四期扩建工程航站区工程施工总承包项目,还连中16个亿元大单,总中标额超164亿元,最近中标13个项目,总中标额超219亿元,这些项目将为公司带来长期稳定的收入增长。