周期股的周期性质。

中国的央企大基建还是可以看看的。

化债概念股。

雅江水电,

新疆西藏铁路🛤️什么的。

俄罗斯和乌克兰的战后重建。

专属熊市周期:股价17港元,下跌到3.09港元

专属牛市周期从3.09港元启动,

现在股价5.6港元

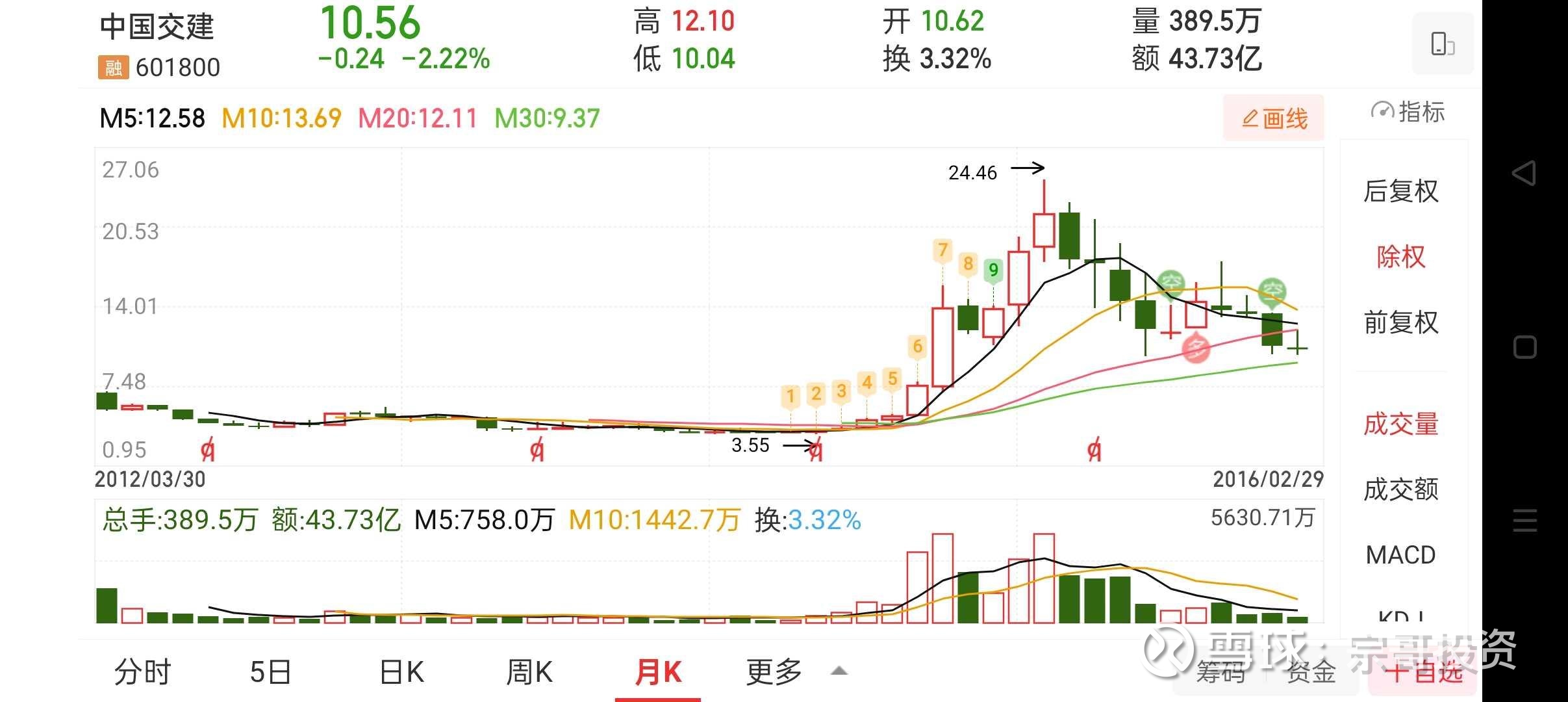

A股的交通建设

专属熊市周期

24.46元,下跌6.11元,

当前股价9.1元。

专属牛市周期,从6.11元启动,

看看前面的牛市,

有点类似庄股的走势,

横盘数年建仓吸筹,牛市周期,迅雷不及掩耳,猛烈拉升,拉高出货。

把散户牢牢套在上面。

其实这些就是周期股的周期性质。

$中国中铁(SH601390)$ $中国铁建(SH601186)$

中国交建(601800.SH/01800.HK)作为全球领先的基建综合服务商,其投资逻辑可从战略定位、业务结构、财务韧性、政策红利、风险对冲五个维度展开分析,结合2025年最新动态与行业趋势,具体如下:

一、战略定位:国家战略核心承载者

1. 基建国家队核心地位

- 作为国务院国资委监管的特大型央企,中国交建承担着交通强国、一带一路、海洋强国等国家战略的核心项目建设任务。例如,其参与的中吉乌铁路、马东铁路等项目是“一带一路”标志性工程,直接受益于政策资源倾斜与资金支持 。

- 在深海深地、智能建造等未来产业领域,公司主导“1025专项”等国家重大攻关任务,技术突破获国资委“A+”评级,形成技术壁垒 。

2. 全产业链竞争优势

- 业务覆盖基建建设(港口、桥梁、公路)、疏浚、设计、装备制造等全链条,在疏浚领域全球市场份额超40%,港口建设国内市占率超70%,技术标准主导权显著。

- 2025年上半年新签合同额9910.54亿元,其中新兴业务占比32%(3202.55亿元),涵盖海上风电、北斗技术应用等20个细分赛道,增速显著高于传统业务 。

二、业务结构:传统与新兴双轮驱动

1. 传统业务稳基本盘

- 基建建设业务新签合同额8976.98亿元(占比90.6%),其中港口建设同比增长15.9%,疏浚业务增长5.69%,在国内港口升级、航道治理等领域保持垄断地位 。

- 海外市场贡献20%新签合同额(2003.79亿元),中东地区占比31%,沙特利雅得德拉伊耶门二期项目(109.11亿元)等大型现汇项目降低回款风险 。

2. 新兴业务构筑第二增长曲线

- 绿色基建:湖北黄石鄂东散货码头项目采用智能气膜仓技术,粉尘排放降低90%,施工成本减少70%,提前15天交付,标志着绿色仓储技术商业化落地 。

- 新能源与数字基建:布局海上风电(如广东、江苏项目)、智慧港口(如自动化码头系统),2025年上半年能源工程新签合同额583.79亿元,水利项目352.28亿元,形成多元化收入来源 。

- 产业链延伸:通过REITs、Pre-REITs等金融工具盘活存量资产,2024年发行首单建筑类央企境外绿色债券,票面利率创行业新低,优化资本结构 。

三、财务韧性:低估值与现金流优化

1. 估值处于历史低位

- 截至2025年8月29日,A股市盈率(TTM)6.81倍,市净率0.5168倍,港股市盈率3.74倍,均显著低于建筑行业平均水平,具备安全边际。

- 公司近五年累计分红487.56亿元,股息率约3.5%,在低估值下提供稳定现金流回报 。

2. 现金流与债务管理

- 2025年上半年经营活动现金流净额-773亿元,主要因项目垫资周期延长,但通过加快应收账款回收(2024年“两金”压降成效显著)、优化项目回款条款(如要求业主预付10%-30%工程款)逐步改善 。

- 债务结构优化:资产负债率75.89%,通过发行科技创新债券(票面利率1.74%-1.8%)、REITs(如安江高速ABS规模49.56亿元)降低融资成本,2024年综合资金成本降至3.8% 。

四、政策红利:多重催化叠加

1. 国内基建投资加码

- 2025年国开行前两个月发放交通领域贷款835亿元,重点支持高铁、机场改扩建等项目,中国交建作为核心承建方将直接受益 。

- 城市更新与海洋经济成为新增长点,公司签约广州黄埔、杭州钱塘等城中村改造项目,以及大连、丹东现代化海洋牧场项目,预计带来超500亿元增量订单。

2. 一带一路深化拓展

- 2025年上半年境外新签合同额2003.79亿元(占比20%),其中中东地区占31%,沙特、阿联酋等国的高端房建、工业园区项目贡献显著 。

- 中吉乌铁路、柬埔寨扶南德佐水利等项目加速推进,预计2026-2030年进入集中交付期,带动营收持续增长 。

五、风险对冲:多维布局抵御周期波动

1. 技术壁垒构建护城河

- 在超大型桥梁(如港珠澳大桥)、深海疏浚(如自升式挖泥船)、智能建造(如BIM技术)等领域形成专利集群,2025年研发投入88.91亿元(占营收2.64%),支撑毛利率维持在12%以上 。

- 新兴业务毛利率较传统基建高3-5个百分点,随着其占比提升,整体盈利能力有望改善。

2. 地缘与政策风险缓释

- 通过本地化运营(如在中东与当地企业成立合资公司)、政治风险保险(投保多边投资担保机构MIGA)降低海外项目风险。2025年上半年境外项目回款率同比提升5个百分点至82% 。

- 紧跟国内政策导向,将业务重心向绿色基建、新基建倾斜,减少对传统基建周期的依赖 。

六、数据验证与最新动态

- 订单储备充足:截至2025年6月,在手未完成合同额3.43万亿元,相当于2024年营收的4.4倍,为未来2-3年业绩提供保障 。

- 市值管理发力:制定《市值管理办法》,计划通过常态化股份回购、中期分红(2024年中期派息22.8亿元)、控股股东增持等方式提升估值 。

- ESG价值重估:MSCI ESG评级提升至A级,绿色债券发行规模行业领先,吸引外资长期配置(2025年上半年北向资金增持1.2亿股) 。

七、风险提示

1. 短期现金流压力:2025年上半年经营活动现金流净额-773亿元,需关注应收账款回收进度及项目回款政策调整 。

2. 地缘政治波动:中东、东南亚等海外市场的政治稳定性可能影响项目执行,如沙特政府预算调整导致项目延期风险 。

3. 原材料价格波动:钢材、水泥价格若上涨10%,预计侵蚀毛利率1.5个百分点,需关注公司成本转嫁能力 。

结论:战略价值与成长潜力共振

中国交建的投资逻辑可概括为政策红利+技术壁垒+估值修复三重驱动:

1. 政策端:深度受益于“一带一路”、交通强国等国家战略,订单增长确定性高;

2. 技术端:新兴业务占比快速提升,形成差异化竞争优势;

3. 估值端:低市盈率、市净率提供安全边际,市值管理举措有望推动价值重估。

操作建议:中长期投资者可关注其新兴业务放量节奏(如海上风电装机量)、现金流改善信号(经营活动现金流转正)及海外项目回款率提升,短期需警惕原材料涨价与地缘风险。在当前估值水平下,中国交建具备攻守兼备的配置价值,适合作为基建板块核心标的长期持有。