,或启动牛市周期

上市8年,

砍掉送股和股息

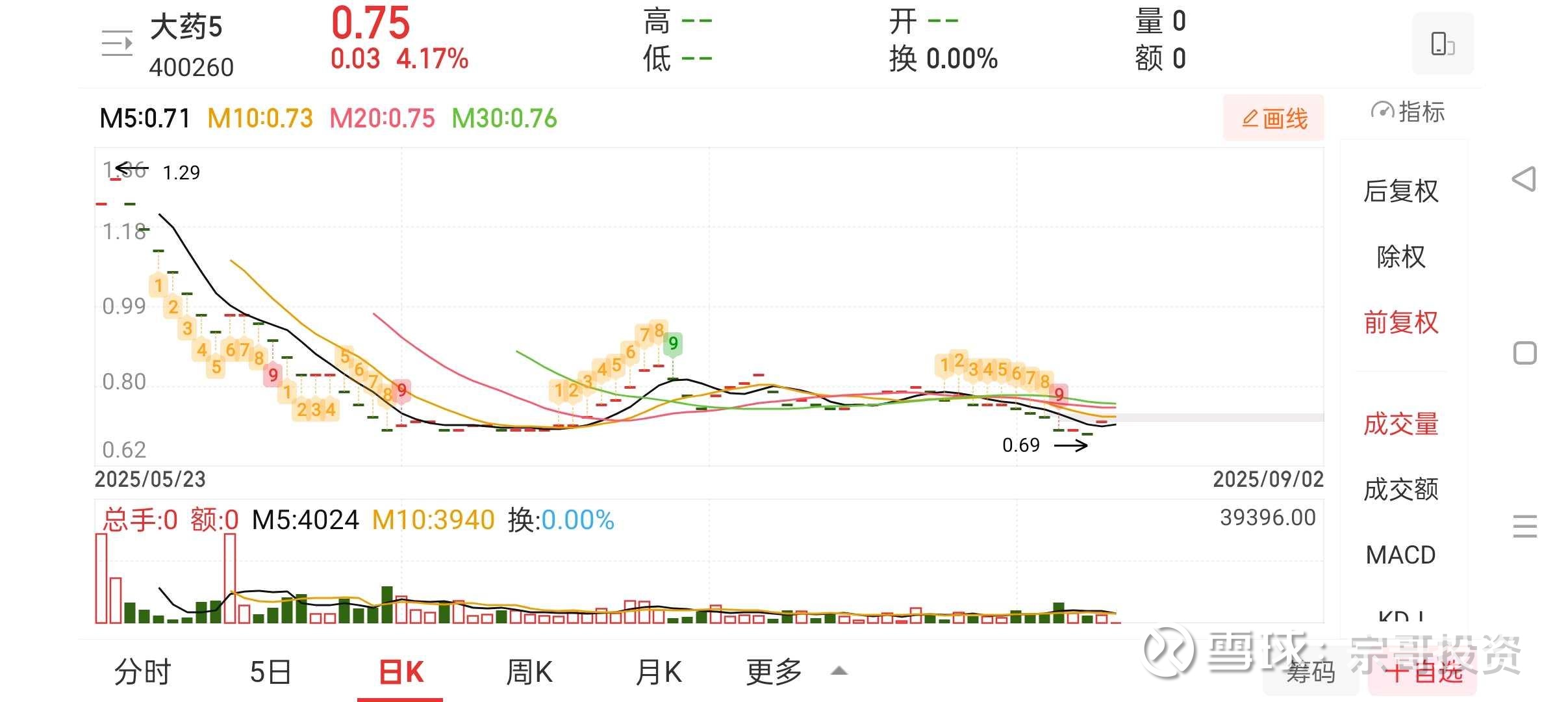

相当于21.247元,下跌到1.18元

从股价

(*ST大药)退市前才9个连续跌停,

没跌透

老三板继续补跌

从1.29元,再下跌到0.69元。

主力,大股东还有73%。

后续看好,

从0.69元,或启动牛市周期。

$恒瑞医药(SH600276)$ $锦欣生殖(01951)$

大药5(股票代码:400260,全称:大理药业股份有限公司)是一家以中药注射剂生产为核心、兼顾医药商业配送的老三板上市公司。其主营业务聚焦于临床急救类中药注射剂的研发、生产与销售,同时通过子公司拓展医药配送业务,但后者目前对业绩贡献有限。以下是具体业务拆解:

一、核心业务:中药注射剂的生产与销售

公司核心产品为醒脑静注射液和参麦注射液,两者均为国家医保目录品种,在临床急救领域应用广泛:

1. 醒脑静注射液

- 适应症:用于治疗中风昏迷、酒精中毒、颅脑外伤等急性病症,尤其在神经内科、急诊科等场景中使用频率较高 。

- 市场地位:作为中药注射剂中的经典品种,醒脑静在脑血管疾病用药中占据一定份额,但受集采冲击显著。2023-2024年三次中成药集采中仅中标一次,导致销售价格和销量大幅下滑,2024年该产品营收同比下降69.78%。

- 技术特点:采用现代提取工艺,成分包括麝香、栀子等,具有醒神开窍、清热解毒的功效,是国内少数获批用于中枢神经系统急救的中药注射剂之一 。

2. 参麦注射液

- 适应症:主要用于治疗气阴两虚型休克、冠心病、病毒性心肌炎等,属于辅助治疗用药。

- 市场表现:在江苏、山东等部分省份集采中标后销量有所增长,但整体营收规模较小且毛利率偏低(2024年毛利率仅5.12%),对利润贡献有限。

- 竞争格局:同类产品包括生脉注射液等,市场竞争激烈,公司需依赖价格优势和渠道维护巩固份额。

3. 业务困境

- 集采冲击:2023年全国中成药集采导致醒脑静注射液价格降幅超50%,直接拖累营收。2024年公司中药注射剂整体营收同比下降22.35%,净利润亏损3363万元。

- 研发短板:2023年研发投入仅83万元,研究人员不足10人,缺乏新产品管线支撑长期增长。

二、辅助业务:医药商业配送

为应对中药注射剂业务下滑,公司通过全资子公司大理药业销售有限公司拓展医药配送业务,具体包括:

1. 业务模式

- 配送范围:以西南地区为核心(2024年该区域营收同比增长149%),逐步向全国扩展,覆盖医院、药店等终端。

- 合作客户:前五大客户包括客商7(占比25.27%)、客户5(11.55%)等,但具体合作机构未公开披露。

- 产品类型:主要配送外购药品(如抗生素、维生素类),2024年该业务营收1669万元,同比增长10.2%,但毛利率仅3.75%,盈利能力较弱。

2. 战略调整

- 2024年公司将原用于研发和营销的募集资金转向大理药业医药配送项目,计划通过扩大配送规模培育新增长点,但目前业务尚处于起步阶段,对整体业绩拉动有限。

三、业务结构与财务表现

1. 收入构成

- 2024年中药注射剂(小容量注射液+大容量注射液)营收占比72%,医药商业配送占比24%,其他业务占比4%。

- 高毛利业务(如醒脑静)因集采价格下降,毛利率从2023年的18%降至2024年的5.12%,整体盈利能力持续承压。

2. 区域分布

- 西南地区为核心市场(营收占比28.6%),华东、中南地区次之,但东北、西北等区域营收同比降幅超40%,显示市场拓展面临挑战。

四、风险与挑战

1. 政策风险

- 中药注射剂受监管政策影响较大,如说明书修订、医保支付限制等。醒脑静注射液曾因不良反应被国家药监局要求完善说明书,限制了部分临床使用场景。

2. 集采压力

- 2025年六省联盟集采(四川、重庆等)启动,公司核心产品可能再次面临价格竞争。若醒脑静未能中标,营收可能进一步下滑。

3. 研发瓶颈

- 研发投入不足导致产品迭代缓慢,目前无进入临床阶段的新药,未来增长依赖现有产品的市场维护和配送业务扩张。

五、最新动态

2025年半年度报告显示,公司仍未摆脱亏损(净亏损1258万元),但通过优化配送业务结构,西南地区营收占比提升至35%。同时,公司计划进一步整合供应链,探索与连锁药店合作拓展终端市场,但具体进展尚未披露 。

总结

大药5的主营业务呈现单极依赖特征,中药注射剂尤其是醒脑静注射液的市场表现直接决定公司业绩。尽管通过医药配送业务寻求转型,但短期内难以扭转亏损局面。投资者需重点关注其核心产品在集采中的中标情况、配送业务扩张进度及研发投入改善迹象,以评估长期投资价值。