这波创新药牛市

白云山:利润是下降的。

比2015年利润还是高的

2015年最高估值,最高股价42.3元,还是可以看的

这波创新药牛市,就剩“白云山”没动,不知道会不会做压轴出场。。

$恒瑞医药(SH600276)$ $药捷安康-B(02617)$

白云山,还是国企,化债概念股。创新药概念股。

白云山还是可以价值投资的,长期投资的

港股的白云山,从2025年4月,股价14.884港元启动牛市周期。

A股的白云山也差不多要启动牛市周期了

看看基本面分析吧

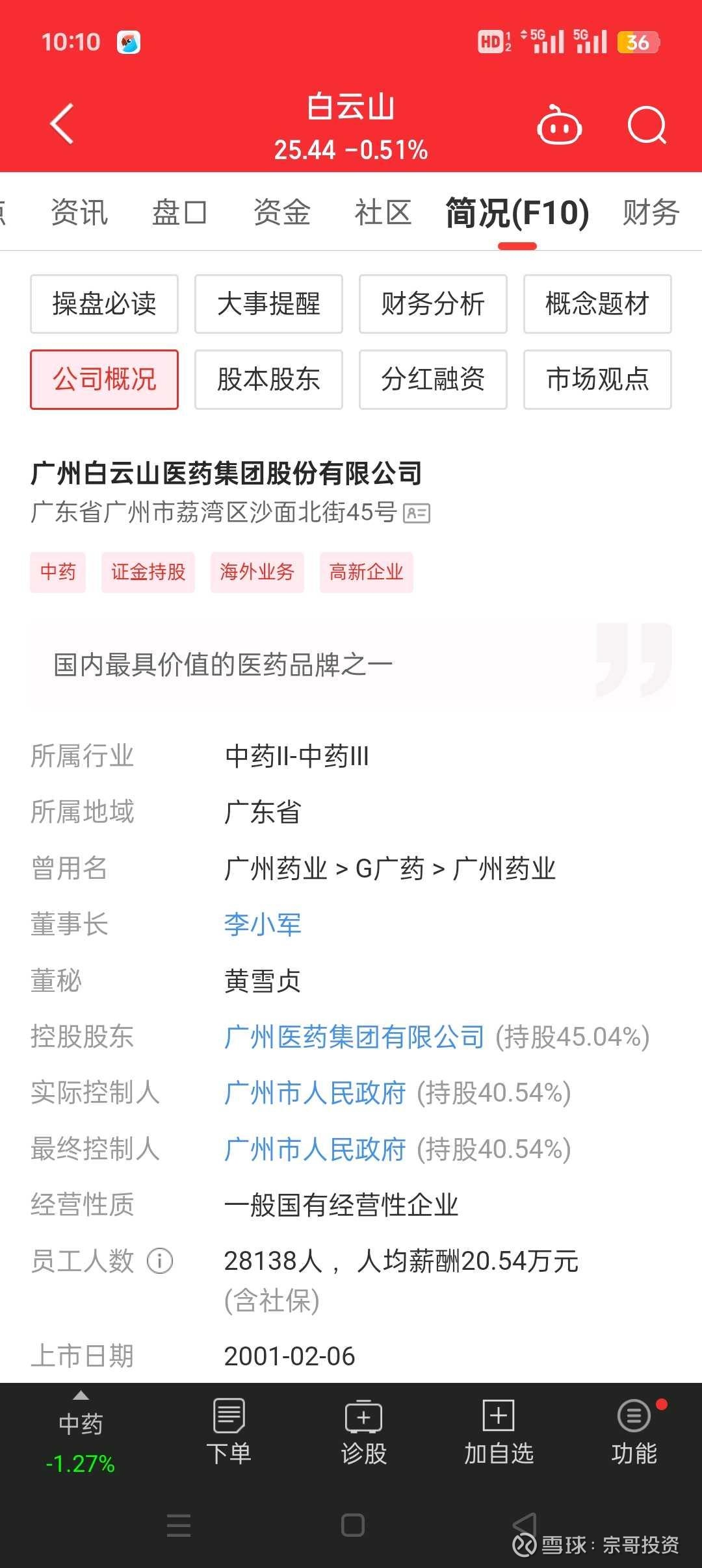

白云山(600332.SH/00874.HK)作为中国中药行业龙头企业,其投资逻辑可从以下多维度综合分析:

一、核心业务:全产业链布局与护城河重构

1. 四大业务矩阵支撑稳定基本盘

- 大南药:拥有90个独家品种(如板蓝根颗粒市占率70%、金戈抗ED药物市占率超50%),但受集采冲击显著。金戈毛利率从85%降至62%,市场份额被齐鲁制药“千威”挤压 。2025年上半年大南药营收52.41亿元(同比-15.23%),中成药和化学药均下滑,需依赖创新药转型。

- 大健康:王老吉凉茶全球植物饮料销量连续五年第一,2025年上半年营收64.99亿元(同比+8.38%),净利润增长15.87%。通过“低糖+气泡+国际化”策略(如WALOVI国际罐)和新品类(刺柠吉、荔小吉)拓展,毛利率提升至44.67% 。

- 大商业:华南地区医药分销龙头(市占率25%),2025年上半年营收290亿元(同比+4.25%),毛利率6.43%,提供稳定现金流。

- 大医疗:依托广药集团资源,布局医疗服务和健康管理,尚处培育期。

2. 护城河:品牌与渠道优势

- 品牌壁垒:拥有“白云山”“王老吉”等3000余件商标,12家中华老字号企业(如陈李济、潘高寿),消费者认知度高 。

- 渠道网络:覆盖30万家终端的医药分销网络和王老吉全国化销售渠道,支撑产品触达能力。

3. 护城河侵蚀与重构

- 传统护城河削弱:集采压缩仿制药利润,王老吉面临无糖茶等新品类竞争,2024年大健康板块营收同比下滑12.7% 。

- 潜在护城河重构:中药创新药(如BYS30颗粒、LBZ-18口服乳)和经典名方二次开发(复方丹参片)可能形成技术壁垒。

二、政策与行业趋势:中药现代化与国际化红利

1. 政策支持明确

- 国家“十四五”中医药规划和2025年《中药注册管理专门规定》加速经典名方审批,白云山10余个在研品种有望受益 。

- 独家中药品种可能获得市场独占期,如清开灵颗粒新适应症(中暑治疗)已获临床验证 。

2. 行业增长动能

- 老龄化与消费升级:心脑血管、肿瘤等慢性病管理需求增长,华佗再造丸(中风康复)、舒筋健腰丸(腰椎间盘突出)等产品契合趋势,2024年相关品类营收同比增长15% 。

- 健康消费崛起:功能性食品(如灵芝孢子油)和植物饮料(王老吉国际罐)契合全球健康趋势,海外市场十年增长6.5倍,年复合增长率超25% 。

3. 国际化战略加速

- 华佗再造丸进入俄罗斯医保,板蓝根颗粒在东南亚拓展,2024年海外营收同比增长40%。王老吉WALOVI国际罐已在沙特、马来西亚注册,计划覆盖全球100多个国家。

三、研发与创新:转型关键与长期价值

1. 中药创新药管线突破

- 1类新药BYS30颗粒(膝骨关节炎)和LBZ-18口服乳(癌因性疲乏)进入临床试验阶段,针对临床未满足需求领域,预计峰值销售额超10亿元/品种 。

- 抗肿瘤新药BYS10片(RET抑制剂)进入关键注册临床试验,客观缓解率(ORR)达62.5%,有望填补国内空白 。

2. 研发投入与合作

- 2024年研发投入8.28亿元(占营收1.1%),研发人员占比1.9%,绝对值较低但结构优化,与钟南山团队合作提升研发实力 。

- 与哈佛大学合作推进中药现代化,设立国际研发中心,布局AI+制药和核药产业 。

四、财务与估值:低估值与修复潜力

1. 财务表现分化

- 短期承压:2024年净利润同比下降30.09%至28.35亿元,第四季度亏损3.23亿元,计提投资减值和存货周转天数延长至70.07天。2025年上半年营收418.35亿元(+1.93%),净利润25.16亿元(-1.31%),但二季度净利润同比增长17.48%,显示战略调整见效 。

- 现金流稳健:经营性现金流净额连续五年超净利润,2024年达34.42亿元,货币资金超200亿元,支撑研发和分红 。

2. 估值处于历史低位

- A股PE(TTM)15.76倍、H股10.01倍,显著低于中药行业平均PE(32.33倍)和PB(2.56倍)。H股股息率约4.5%,AH价差率79%(A 股较 H 股溢价),存在套利机会 。

- 若中药创新药顺利上市,预计2025-2030年净利润复合增长率8%-10%,对应PEG约1.0-1.2,估值合理。

五、风险与挑战

1. 集采持续冲击

- 中成药集采扩围(如清开灵系列中标)导致价格压力,2025年全国中成药联盟集采涉及公司多个品种,利润可能进一步压缩 。

2. 研发不确定性

- 创新药研发周期长、投入大,BYS30、LBZ-18等品种需通过临床试验验证疗效,存在失败风险。

3. 大健康增长瓶颈

- 王老吉凉茶营收连续五年下滑,新品类(刺柠吉、荔小吉)尚未形成规模效应,海外市场拓展需时间。

4. 运营效率待提升

- 应收账款周转天数增至68天,存货周转天数延长至70.07天,资产负债率53.76%,短期偿债能力下降 。

六、管理层与战略调整:转型催化剂

1. 战略聚焦与组织优化

- 新任董事长李小军推动“聚焦主责主业”策略,拆分大南药为中药与化药事业部,启用80后干部,强化专业化运营 。

- 推进数字化转型(如与华为合作)和供应链整合,降低成本并提升响应速度 。

2. 资本运作预期

- 广药集团国企改革深化,可能涉及资产注入、股权激励等,提升治理效率 。

七、投资策略建议

1. 长期配置价值

- 白云山兼具“消费+医药”双重属性,现金流稳定、估值安全边际高,适合追求稳健回报的投资者。若持有3-5年,有望享受估值修复(PE回归15倍)与业绩增长(净利润复合增速10%)的双重红利,目标价或达40-45元(较当前股价上涨50%-70%) 。

2. 短期关注催化因素

- 政策催化:2025年中药创新药审批提速、医保谈判品种扩容。

- 产品放量:舒筋健腰丸术后康复适应症拓展、金戈海外市场突破。

- 改革预期:国企改革深化、股权激励落地 。

3. 风险提示

- 集采超预期、研发失败、原材料价格波动、国际化不及预期。

结论

白云山凭借百年品牌积淀、全产业链优势和低估值高股息特性,在中药行业政策红利与消费升级的双重驱动下,具备显著的长期投资价值。其成长性高度依赖中药创新药突破和国际化战略落地,投资者需以长期视角捕捉行业周期反转机会,同时关注短期业绩波动与风险释放。