走慢牛格局

宗哥投资前面研发出,上海电力,

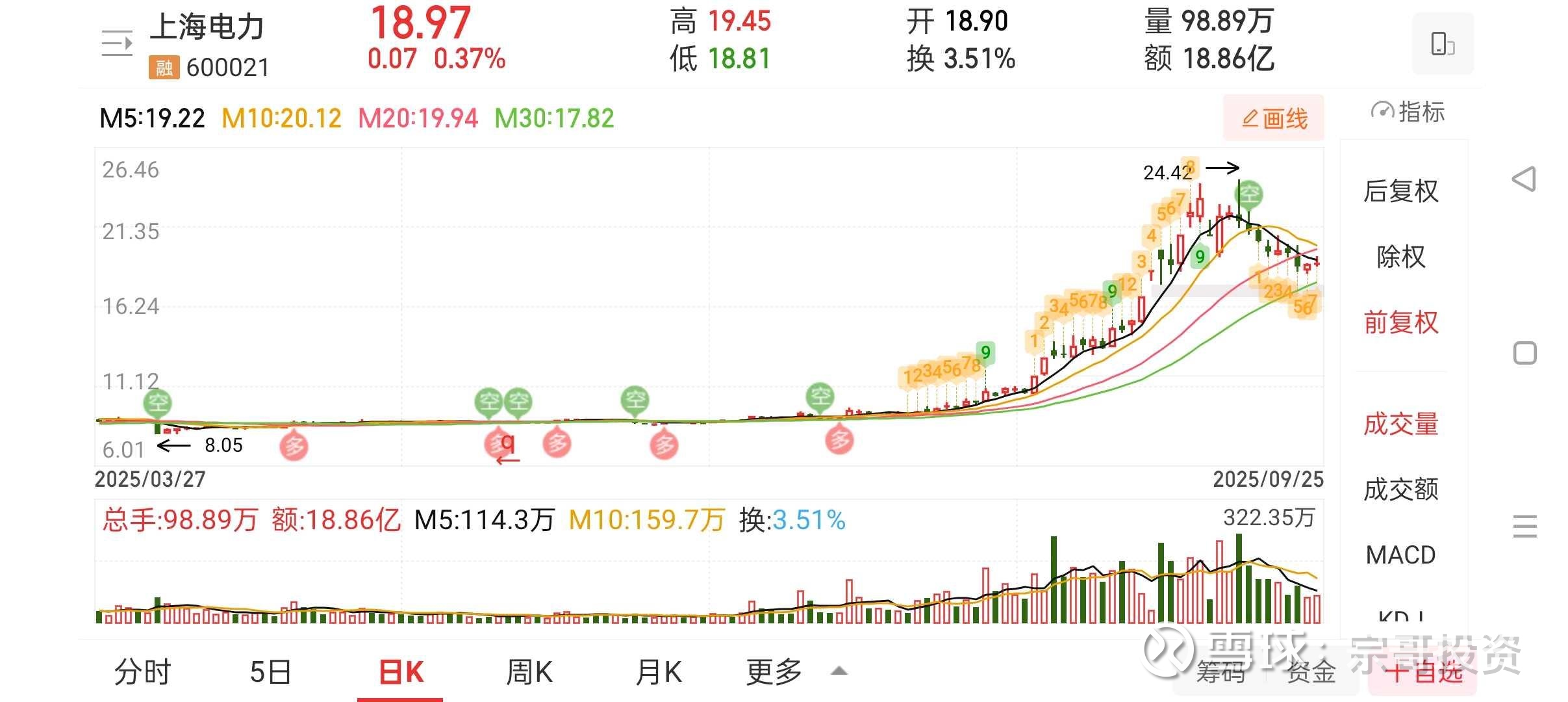

上海电力,不负众望,应声上涨3倍。

上海电力股价8.05元,应声上涨到24.42元,3倍多,没错吧。

国企,央企,需要化债,

好,

点到为止

继续研究电力股

大唐发电:的专属熊市周期

砍掉送股和股息

先研究A股

相当于2007年股价24.54元,

下跌到2020年股价1.68元,

专属牛市周期从1.68元启动

再看看港股

一样是砍掉送股和股息

相当于

股价2007年8.44港元,下跌到2011年0.523港元。

大唐发电港股走慢牛格局。

大唐发电港股第一波0.523港元,上涨到4.153港元,

时间周期是2011年到2015年6月。

然后

一波洗盘周期

4.153港元下跌到0.642港元,

从0.642港元启动牛市周期。

到现在是慢牛格局。

再简单看看基本面分析的投资逻辑吧。

大唐发电的投资逻辑可从以下多维度展开,结合行业趋势、公司基本面及政策环境,其核心价值体现在传统火电盈利修复与新能源转型的双重驱动:

一、行业地位与资源禀赋优势

1. 火电龙头与区位布局

大唐发电是国内最大的独立发电公司之一,火电装机规模位居行业第一梯队(47.17GW),核心资产如托克托电厂(672万千瓦,全球最大火电厂)和山东郓城超超临界二次再热项目(发电效率超50%),具备显著的技术与成本优势。公司项目覆盖全国19个省市,在京津冀、长三角等负荷中心区域布局密集,区位优势保障电力消纳与电价稳定性 。

2. 多元能源协同发展

公司构建了“火电+水电+新能源”的综合能源体系,水电装机稳定(大渡河、乌江流域),参股福建宁德核电(权益容量约300万千瓦),新能源板块(风电、光伏)加速扩张,2024年清洁能源装机占比已超37%,十四五期间计划新增30GW风光装机,2023-2025年装机复合增速达64% 。

二、传统火电盈利修复确定性高

1. 煤价下行与容量电价政策红利

2025年动力煤价格同比回落20%-30%,叠加容量电价政策落地(公司煤机可获补偿47.97亿元/年),火电板块毛利率从历史低谷(不足5%)修复至15%以上,2024年煤机利润总额同比增长108.51%,扭亏为盈 。此外,辅助服务市场收入同比提升50%,调峰收益成为新增长点。

2. 技术升级与效率提升

通过“三改联动”(节能、供热、灵活性改造),公司供电煤耗降至297克/千瓦时(行业领先水平),2024年新增240万千瓦高效机组,进一步降低燃料成本。同时,燃气-蒸汽联合循环机组(热效率62%)的投产优化了火电结构,增强应对煤价波动的能力 。

三、新能源转型加速,第二增长极成型

1. 装机扩张与成本优势

2024年新能源装机增速达64%,2025年上半年风电、光伏发电量分别增长23.05%、42.33%,度电成本较火电低20%。公司重点布局三北地区大基地(如吉林向阳风光储一体化项目),利用小时数较行业高10%,并通过“光伏+生态治理”模式(如湖南娄底100万千瓦项目)提升土地利用率与收益 。

2. 技术创新与政策支持

在碳捕集、储能等领域加大研发投入,如抚州电厂2×1000MW扩建工程配套建设20MWth化学链燃烧装置,年捕集二氧化碳3.5万吨 。国家“双碳”目标与绿电交易政策(2025年绿电交易量占比超30%)为新能源业务提供长期增长动能。

四、财务与估值优势凸显

1. 业绩持续改善

2024年归母净利润同比增长229.7%至45.06亿元,2025年上半年净利润45.79亿元(同比+47.35%),创历史同期新高。经营性现金流净额达261亿元(同比+23%),覆盖资本开支比例提升至120%,财务安全边际增强 。

2. 低估值与高分红潜力

当前PE(TTM)约6.8倍,显著低于火电行业平均(10倍)及自身历史中枢(12倍),PB(1.87倍)亦处于低位。公司承诺分红率不低于50%,2024年股息率约3%(H股超4%),兼具防御性与收益性 。

五、风险与应对策略

1. 煤价反弹风险

尽管2025年煤价中枢下行,但冬季供暖季及国际能源市场波动可能导致短期反弹。公司通过签订长协煤(锁定70%用量)、参与煤炭期货套保等方式对冲成本波动 。

2. 新能源消纳与电价波动

部分地区弃风弃光率仍存,市场化交易比例提升可能压低新能源电价。公司优先布局消纳条件成熟区域(如川渝特高压覆盖的水电基地),并探索“新能源+储能”模式提升消纳能力 。

3. 负债率与融资成本

2024年末资产负债率69.63%(含永续债为85.4%),处于行业较高水平。公司通过发行绿色债券置换高息债务,2024年财务费用率降至4.25%,未来将优化负债结构以降低融资成本 。

六、结论:传统与新兴业务共振,中长期价值可期

大唐发电正处于“传统火电盈利修复+新能源成长双击”的关键阶段:

- 短期(1-2年):煤价低位运行与容量电价政策推动业绩高增,低估值修复空间显著;

- 中期(3-5年):新能源装机占比提升至40%以上,带动估值切换至15倍PE,年化回报潜力12%-15%;

- 长期:依托技术壁垒与资源布局,有望成为“风光火热储”综合能源服务商,深度受益于新型电力系统建设。

投资建议:当前估值具备安全边际,建议逢低布局,动态关注煤价走势、新能源装机进度及电力市场化改革政策。