后续容易拉升

光明肉业居然如此低估

2015年最高股价18.25元,

现在才不到7元。

严重低估

$光明肉业(SH600073)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

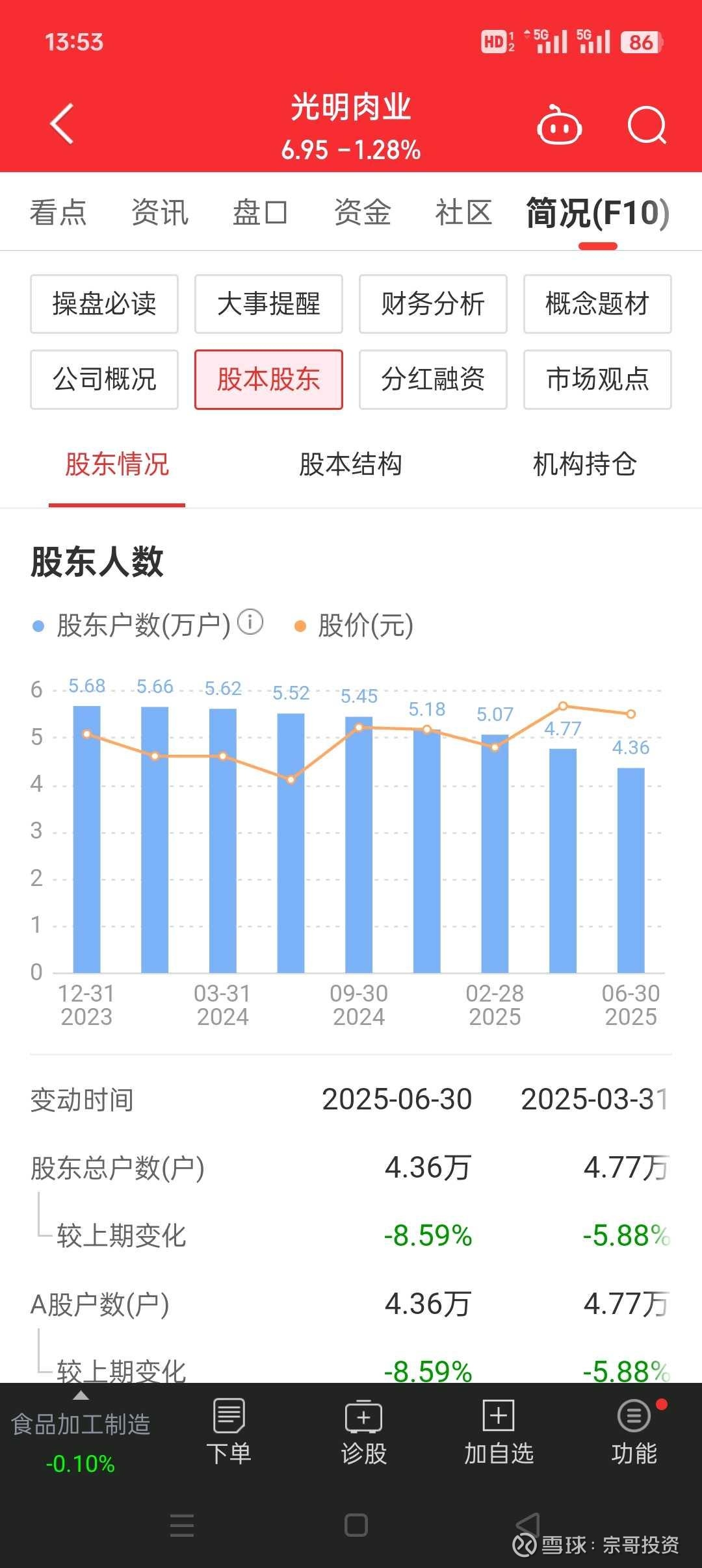

散户数量比较少

筹码比较集中,后续容易拉升。

十大股东持股比例差不多48%,

散户持股比例不到一半。

拉高才好出货,从而化债。

午餐肉龙头企业,居然那么便宜的消费龙头股。

上海的国企,

看看基本面分析

光明肉业的投资逻辑可从业务结构分化、周期博弈、政策红利、估值修复及风险因素等多维度综合评估,其核心矛盾在于牛羊肉业务的高弹性与猪肉板块的持续亏损之间的平衡,以及预制菜等新业务的增长潜力能否兑现。以下是基于最新数据的深度解析:

一、业务分化:牛羊肉成利润支柱,猪肉养殖拖累业绩

1. 牛羊肉业务:周期反转下的高弹性资产

2025年上半年,牛羊肉业务营收73.85亿元(占比61.19%),同比增长11.31%,净利润2.53亿元(同比+311.81%),核心驱动力来自全球牛肉价格上涨(国内批发价累计涨超10%)及新西兰银蕨农场的成本优化。银蕨农场作为新西兰最大牛肉屠宰企业(产能占该国30%),拥有14家加工厂和1.6万户供应商,其出口至中国的牛肉占比达25%-35%,直接受益于国内肉牛产能去化及进口政策收紧。历史数据显示,牛肉价每涨1万元/吨,公司利润可增厚7.4亿元,弹性显著。不过,银蕨农场下半年因南半球冬季屠宰量减少,可能出现季节性业绩波 。

2. 猪肉业务:产能出清中的长期阵痛

生猪养殖业务2025年上半年营收8.75亿元(同比-15.93%),净亏损4.07亿元,完全成本显著高于行业龙头牧原股份(约11.8元/公斤 vs 16元/公斤),在猪价跌至13.7元/公斤的背景下亏损加剧。母公司光明农牧已陷入技术性破产(资产负债率100.9%),公司通过关停低效牧场、优化种源及数字化管理推进减亏,但短期难改亏损局面。政策层面,农业农村要求2026年1月底前调减能繁母猪100万头,光明需加速产能出清以适应行业去化趋势 。

3. 品牌食品与预制菜:创新转型的关键变量

梅林午餐肉、大白兔等老字号贡献稳定利润(2025H1归母净利润1.62亿元),但增长动能不足。预制菜业务虽推出即热汉堡、鸡汤狮子头等新品,但营收占比不足5%,被安井、味知香等对手挤压。公司正通过渠道精耕(新增21家网点、合作零食很忙)和场景化营销(露营、电竞)推动新品推广,若“搭饭”等大单品年销突破10亿元,有望打开第二增长曲线

二、财务与估值:低估值下的安全边际与风险

1. 短期财务压力凸显

2025年上半年营收同比+4.03%至120.7亿元,但归母净利润同比-30.52%至1.76亿元,毛利率从17.5%降至14.5%,主要受猪肉亏损及资产减值(计提1.3亿元)拖累。现金流同比下滑83%,货币资金减少21.65%至255亿元,短期借款达21.76亿元,偿债压力较大。不过,存货周转率7.59次/年处于行业优秀水平,显示供应链管理能力较强 。

2. 估值具备修复空间

当前股价对应2025-2027年PE为20/13/11倍,处于历史估值中枢下限,显著低于食品加工行业平均水平。若银蕨农场利润持续释放(预计2025年贡献超5亿元)且猪肉业务减亏至2亿元以内,2025年净利润有望回升至3.7亿元,对应PE约18倍,存在30%以上的估值修复空间 。

三、政策与行业趋势:牛羊肉受益周期,猪肉等待拐点

1. 牛羊肉:政策与供需共振

国内肉牛产能去化(2024年能繁母牛存栏同比-5.2%)叠加进口限制(商务部对进口牛肉立案调查),推动牛肉价格进入上行周期。银蕨农场凭借规模化优势和成本控制(Streamline项目节约成本),有望在2025年实现净利润超5亿元,成为业绩核心引擎。

2. 猪肉:产能出清加速

农业农村部要求头部企业调减能繁母猪,叠加金融监管严控产能扩张信贷,行业去产能进程加快。若2026年能繁母猪存栏降至3900万头,猪价有望回升至16元/公斤以上,光明养殖业务或扭亏为盈。但当前产能仍过剩3.6%,中秋国庆双节消费提振有限,短期猪价难改低迷 。

四、风险因素:周期波动与转型不确定性

1. 牛羊肉业务周期性波动

银蕨农场2024年曾因海运成本上升及中国市场低迷亏损1.42亿元,若全球牛肉价格回调或海运成本反弹,利润可能大幅缩水。此外,南半球冬季屠宰量减少(三季度产能利用率不足50%),可能影响下半年业绩 。

2. 猪肉业务亏损扩大风险

若猪价持续低于成本线(当前13.7元/公斤 vs 光明成本16元/公斤),2025年生猪养殖亏损可能超8亿元,进一步侵蚀利润 。同时,非洲猪瘟等疫病风险可能加剧行业波动。

3. 预制菜推广不及预期

尽管公司推出即热汉堡等新品,但预制菜市场竞争激烈,2025年上半年营收占比不足5%,若新品未能打开市场,转型效果将大打折扣 。

4. 政策与汇率风险

新西兰牛羊肉出口受国际贸易摩擦(如中澳关系)及汇率波动影响较大,人民币贬值可能压缩进口利润空间。

五、投资策略:把握周期反转,关注转型信号

1. 短期聚焦牛羊肉弹性

银蕨农场作为核心利润来源,需重点跟踪牛肉价格走势及产能利用率变化。若2025年牛肉价突破80元/公斤,银蕨净利润有望达6亿元,对应光明归母贡献3亿元,支撑股价反弹 。

2. 中长期布局猪肉拐点

密切关注能繁母猪存栏变化及光明养殖成本下降进度。若2026年猪价回升至16元/公斤且成本降至14元/公斤,养殖业务可减亏至1亿元以内,推动估值修复。

3. 跟踪预制菜新品放量

“搭饭”等大单品若年销突破5亿元,可给予15倍PS估值(对应75亿元市值),成为股价催化剂 。

4. 风险对冲与仓位管理

当前低估值提供安全垫,但需警惕猪肉亏损超预期及银蕨利润下滑。建议采取“分批建仓+止损”策略,

若股价跌破6元则减仓,

若突破9元则加仓 。

结论

光明肉业正处于“牛强猪弱”的周期分化中,其投资逻辑可概括为“短期看牛肉弹性,中期等猪肉拐点,长期赌预制菜转型”。核心矛盾在于牛羊肉业务的利润释放能否覆盖猪肉亏损,以及预制菜能否成为新增长极。

对于风险偏好较高的投资者,当前估值具备配置价值,但需忍受1-2年的业绩波动;

对于稳健型投资者,建议等待猪肉去产能完成及预制菜放量信号再行介入。