中国优质资产

再写一下吧

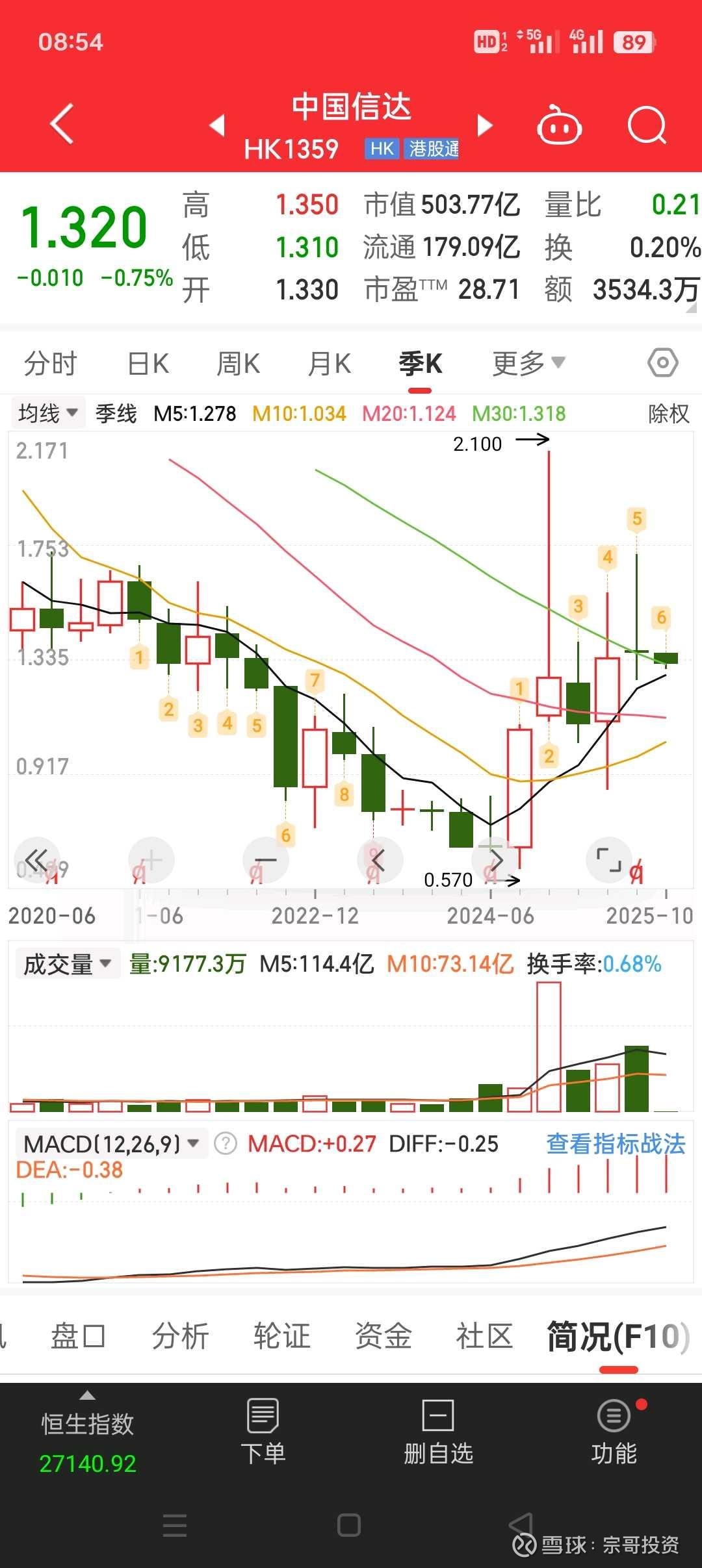

前面宗哥投资发布中国信达,

第一波

中国信达应声从0.57港元上涨到2.1港元,

3倍多,不到4倍。

国有上市金融公司。

央企,国企,大蓝筹,

中国优质资产。

我说这个公司是优质资产,

中国信达是专门处理不良资产的公司。

有点拗口。

10月8日,哪天我是割肉离场,

因此,

我对中国信达比较有感情,比较熟

然后从2.1港元,洗盘到0.86港元,

没有接回来,有点小遗憾

因此踏空0.86港元到1.72港元,接近翻倍的行情。

我还是比较看好中国信达。

宗哥投资不推荐任何股票的买卖。

宗哥投资独家研报仅供参考

中国特色价值投资的

多多研究基本面

看看盈利模式。

$中国信达(01359)$ $东方财富(SZ300059)$ $招商银行(SH600036)$

中国信达的盈利模式以不良资产经营为核心,叠加综合金融服务形成双轮驱动,并通过政策红利与资本运作实现风险对冲与收益优化。以下是其盈利模式的深度解析:

一、核心业务:不良资产全周期管理的多层次布局

1. 传统不良资产处置:低买高卖的价差收益

- 收购策略:聚焦金融机构不良债权(如银行、信托不良贷款),以2-3折低价收购资产包,通过债务重组、资产证券化(ABS)等方式实现价值提升。2024年收购经营类不良资产净额2663.60亿元,处置收益86.06亿元 。

- 处置创新:针对房地产领域,通过“收购-改造-证券化”模式盘活存量资产。例如,2025年设立的200亿元纾困基金,以3-5折收购法拍、破产项目,改造后注入REITs市场,预期IRR达15%-18% 。

2. 特殊机遇投资:政策导向的高收益领域

- 地方债务化解:参与地方政府隐性债务重组,通过“债务置换+资产盘活”模式获取稳定收益。2024年参与多个省份债务化解项目,单项目综合收益率可达8%-10% 。

- 困境企业重组:深度介入破产重整,例如某集团企业重整中,信达引入战略投资者并优化资产负债结构,避免上市公司退市,同时获取股权增值收益 。

3. 轻资产服务:受托处置与顾问业务

- 受托管理:为中小银行、地方政府提供不良资产受托处置服务,收取管理费及业绩分成。2024年受托处置规模超300亿元,较上年增长10.75% 。

- 财务顾问:为国企改革、并购重组提供方案设计,2024年手续费及佣金收入49.21亿元,占比约6.7% 。

二、利润引擎:综合金融服务的协同效应

1. 银行与证券业务的稳定贡献

- 南商银行:2024年收入232.28亿元,税前利润35.79亿元,通过“中小企融资担保计划”等产品服务实体经济,净息差维持在2.2%以上 。

- 信达证券:2024年受益于股市活跃,经纪业务收入大增,总资产同比增长37.22%,税前利润11.4亿元,成为利润增长最快的子公司 。

2. 信托与租赁业务的差异化补充

- 金谷信托:聚焦养老金融、绿色金融等领域,2024年税前利润7.43亿元,同比增长62.58%,落地首单“资管+支付”类养老信托产品 。

- 信达金租:发力零售租赁业务,重点布局新能源汽车、绿色基建等领域,2024年资产规模同比增长18%,净利润率达4.5% 。

3. 金融控股的资本杠杆效应

- 资金成本优势:通过发行专项金融债(利率低至2.8%)为基金和项目融资,较房企融资成本低3-5个百分点 。

- 资源协同:不良资产项目可优先对接旗下银行、证券的资金和退出通道,例如某物流园区项目通过基金收购后,由信达证券承销REITs,形成闭环运作 。

三、风险对冲:政策红利与资本运作的双重保障

1. 政策支持下的成本节约

- 税收优惠:收购、处置不良资产免征增值税、所得税,2024年因此节约成本超15亿元。

- 专项补贴:参与“保交楼”“三大工程”等政策性项目,可获地方政府税收返还和土地政策倾斜,单项目综合收益率提升5-8个百分点 。

2. 资本运作与风险隔离

- 基金化运作:通过设立SPV(特殊目的载体)隔离项目风险,例如2025年设立的50亿元非住改造基金,95%资金来自信达系内部,规避外部募资风险 。

- 资产证券化:2024年发行行业首单做市报价ABS和最大规模“先进制造”ABS,盘活存量资产超200亿元,降低资本占用 。

3. 多元化客户与区域布局

- 客户结构:金融机构客户占比超60%,同时拓展能源、基建等实体领域,2024年能源类不良资产收购额同比增长30% 。

- 区域平衡:长三角、珠三角业务占比超70%,同时在中西部布局地方债务化解项目,分散区域风险 。

四、战略挑战与转型方向

1. 当前盈利压力

- 资产减值增加:2025年上半年计提信用减值损失78.9亿元,主要因房地产项目和联营公司风险上升 。

- 核心业务波动:不良资产公允价值变动收益从2023年的49.5亿元暴跌至2025年上半年的24.3亿元,直接影响利润 。

2. 未来转型重点

- 科技赋能:推进AI大模型在资产定价、风险评估中的应用,提升处置效率 。

- 绿色金融:设立绿碳基金(如50亿元浙能绿碳基金),支持新能源项目,响应“双碳”战略 。

- 养老金融:与民营养老机构合作发行养老信托产品,布局银发经济 。

总结

中国信达的盈利模式本质是不良资产处置的专业能力+金融控股的协同效应+政策红利的精准捕捉。其核心竞争力在于:

1. 牌照壁垒:作为四大AMC之一,可优先获取银行不良资产包和政策性项目;

2. 资源整合:通过“AMC+地产+基金”铁三角实现资产收购、改造、退出的全链条控制;

3. 风险缓释:综合金融业务和多元化布局对冲不良资产周期波动风险。

尽管面临资产减值压力和行业竞争加剧,但其在房地产纾困、地方债务化解等领域的先发优势,以及中央汇金入主后的资本赋能,仍为长期盈利增长提供支撑。未来,随着科技金融和绿色金融的深化,中国信达有望进一步优化盈利结构,巩固行业龙头地位。