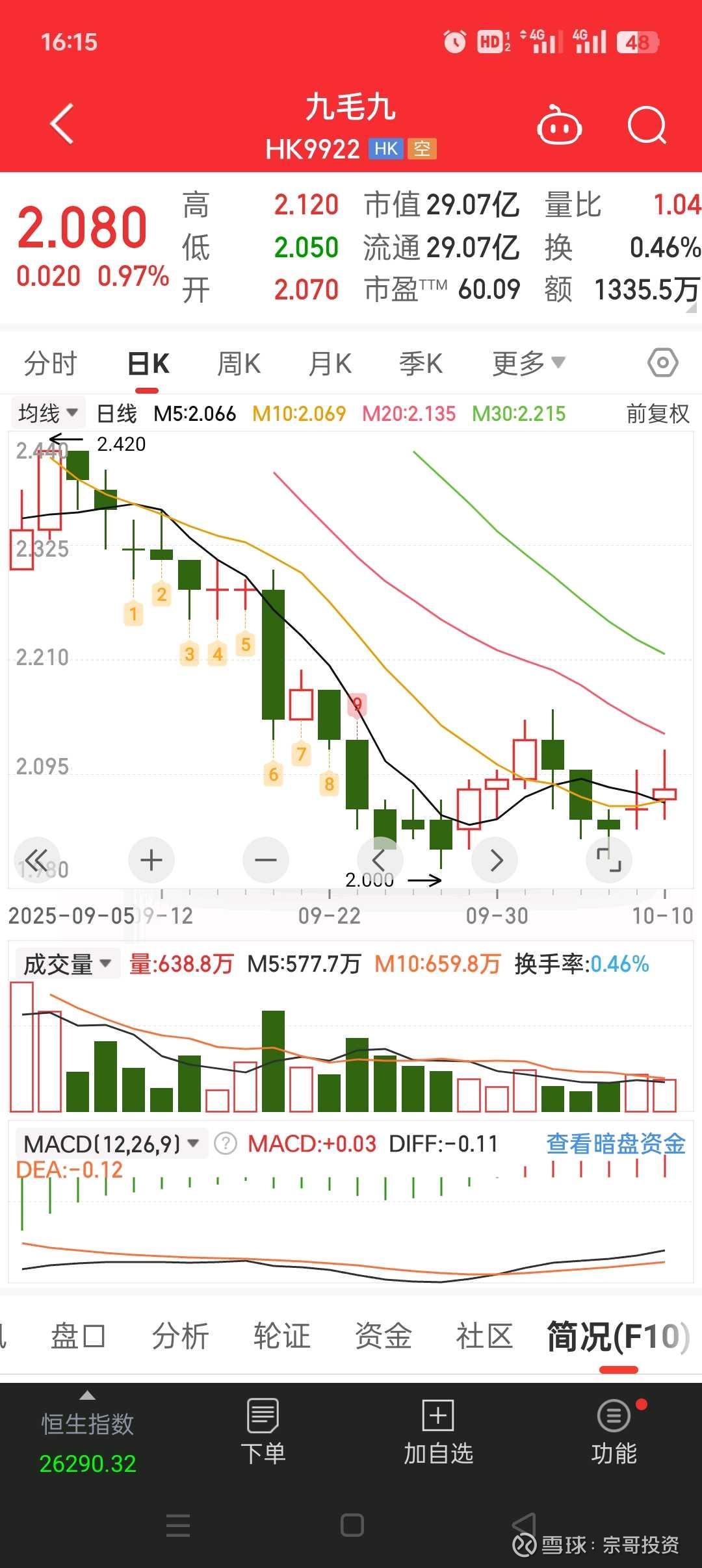

可能是区间底部

去年还在九毛九做一波短线炒股,还赚点,

九毛九行情一来的话,涨很快很猛的

居然九毛九创历史新低的。

股价

38.4港元,居然下来2港元,

几乎是跌百分之90的基础,再腰斩啊。

众人恐惧,我贪婪。

什么情况?

2港元这里,可能是区间底部

有主力资金建仓吸筹,可能有一波反弹。

九毛九的投资逻辑需从品牌结构、财务表现、扩张策略、行业竞争及风险因素等多维度综合评估。尽管其核心品牌太二酸菜鱼面临增长瓶颈,但通过加盟模式探索、新品牌孵化及供应链优化,公司正试图重塑第二增长曲线。以下为具体分析:

一、财务表现:营收微增但利润承压,现金流需警惕

1. 营收与利润双降

2024年营收60.74亿元(同比+1.5%),但归母净利润暴跌87.7%至5580万元,核心经营利润率从10.6%骤降至4.2%。2025年上半年营收进一步下滑10.1%至27.53亿元,净利润下降16%至6069万元,太二、怂火锅等主力品牌同店销售均出现两位数跌幅 。

- 成本压力显著:员工成本占比升至28.8%(同比+3pct),叠加原材料价格上涨及闭店损失,利润空间被大幅压缩 。

- 现金流趋紧:2025年上半年现金及等价物同比减少19.4%至4.89亿元,资产负债率虽降至47.3%,但短期偿债压力仍存 。

2. 资产回报率恶化

净资产收益率(ROE)从2023年的18.2%降至2024年的1.2%,总资产周转率下滑至0.94次/年,反映资产运营效率大幅下降 。

二、品牌矩阵:太二增长失速,新品牌尚未接力

1. 主力品牌太二酸菜鱼陷入瓶颈

- 营收与翻台率双杀:2024年太二收入44.13亿元(同比-1.4%),同店销售下降18.8%,翻台率从4.1次/天降至3.5次/天,2025年上半年进一步降至3.1次/天 。

- 客单价下滑与闭店潮:人均消费从75元降至71元,2025年上半年净闭店65家,门店总数收缩至547家(不含加盟店) 。

- 战略调整:2025年推出“鲜活升级”店型,主打活鱼、鲜鸡等高品质食材,试图通过产品差异化吸引年轻客群,但市场反馈尚未完全显现。

2. 新品牌扩张缓慢,盈利贡献有限

- 怂火锅增长乏力:2024年收入8.95亿元(同比+11%),但同店销售下降31.6%,翻台率从3.8次/天降至2.9次/天,2025年上半年收入同比微降3.5% 。

- 山的山外面酸汤火锅待突破:截至2025年4月仅17家门店,主打29元锅底+野菜无限续的高性价比策略,但品牌辨识度低,市场影响力有限。

- 其他品牌表现平淡:九毛九西北菜收入连续两年下滑,2024年关闭7家门店;2024年出售那未大叔是大厨等非核心品牌,聚焦火锅与酸菜鱼赛道 。

三、扩张策略:加盟模式试水与海外布局

1. 加盟模式探索下沉市场

- 太二开放低渗透区域加盟:2024年2月起开放新疆、西藏、机场高铁及澳大利亚、新西兰等空白市场加盟,采用“强管控+财务投资”模式,2024年新增11家加盟店 。

- 山外面酸汤火锅合作模式:2024年开放指定商场合作,2025年2月启动加盟,计划通过轻资产模式快速扩张,但截至2025年9月仅17家门店,进展缓慢 。

- 风险与挑战:下沉市场消费者价格敏感度高,需平衡服务品质与成本,避免品牌溢价稀释;加盟店回本周期目标18-24个月,若未达预期可能影响现金流 。

2. 海外市场谨慎推进

- 太二海外拓店:截至2024年底,太二在新加坡、马来西亚等海外市场开设30家门店,海外同店翻台率4.4次/天(高于国内),但客单价158元(约27美元)面临本地化竞争压力 。

- 怂火锅暂未出海:聚焦国内市场调整,2024年新增18家门店至80家,但翻台率持续下滑 。

四、供应链与数字化:成本管控的关键抓手

1. 供应链优化加速

- 南沙供应链中心投用:2025年广州南沙工厂投入使用,覆盖核心品牌食材粗加工及外销,预计降低现有供应链产能压力,提升原材料自给率 。

- 预制菜布局:太二酸菜鱼预制菜进入山姆等渠道,售价119.9元/份,但2024年货品销售收入仅1.39亿元(同比+719%),规模尚小 。

2. 数字化转型滞后

- 外卖业务增长有限:2024年外卖收入10.43亿元(同比+15.8%),占比17.2%,但受限于卫星店可开发区域,未大规模扩张 。

- 会员体系待完善:会员数量未公开,精准营销能力弱于海底捞,会员消费占比不足50% 。

五、行业竞争与风险因素

1. 火锅与酸菜鱼赛道内卷加剧

- 火锅市场份额争夺:海底捞2025Q1翻台率3.8次/天,客单价112元;呷哺呷哺通过呷哺X等子品牌降价竞争,火锅行业CR5不足10%,九毛九市场份额被挤压 。

- 酸菜鱼品类同质化:鱼你在一起、赖美丽等品牌通过快餐化模式抢占市场,太二面临“正餐高价”与“快餐低价”的双重夹击 。

2. 成本与政策压力持续

- 原材料与人力成本:牛肉、蔬菜价格2025Q1上涨8%,叠加社保新规(9月起强制足额缴纳),预计人力成本占比将从33%进一步提升 。

- 消费复苏不及预期:2025年上半年餐饮收入同比仅增3.6%,消费者更趋理性,高端餐饮闭店率上升,九毛九客单价下滑反映市场需求疲软 。

3. 扩张不确定性

- 新品牌孵化风险:红石榴计划成效有限,2024年新品牌收入仅占7.9%,焰请烤肉铺子等品牌未达预期,需警惕资源分散风险 。

- 海外市场文化差异:北美等市场供应链本地化难度大,投资回收期长达3-4年,特海国际(海底捞海外主体)的盈利经验难以直接复制 。

六、投资价值评估

- 短期风险大于机会:2025年上半年营收利润双降,现金流紧张,主力品牌增长失速,估值面临下调压力。当前市盈率约12倍(低于餐饮行业平均18倍),但需警惕业绩进一步恶化。

- 长期关注三大变量:

1. 加盟模式成效:若太二加盟店翻台率稳定在3.5次以上,且回本周期控制在24个月内,可缓解扩张资金压力。

2. 新品牌突破:山的山外面酸汤火锅需在2025年底前拓展至50家门店,验证“高性价比+地域特色”模式可行性。

3. 供应链降本:南沙中心投用后,预计可降低食材成本3-5%,若预制菜收入占比提升至10%以上,有望打开第二增长曲线。

结论

九毛九正处于战略转型阵痛期,太二酸菜鱼增长瓶颈凸显,新品牌尚未形成规模效应,短期业绩承压。其投资逻辑需从“规模扩张”转向“效率提升”,重点关注加盟模式、新品牌孵化及供应链优化的落地效果。

若2025年底前无法实现翻台率回升及成本管控目标,估值可能进一步下修。建议投资者保持谨慎,等待战略调整成效显现后再行评估。