中国特色价值投资顺势而为

主力资金近期“悄悄的“买入石油,煤炭,钢铁,化工,

中国特色价值投资顺势而为。

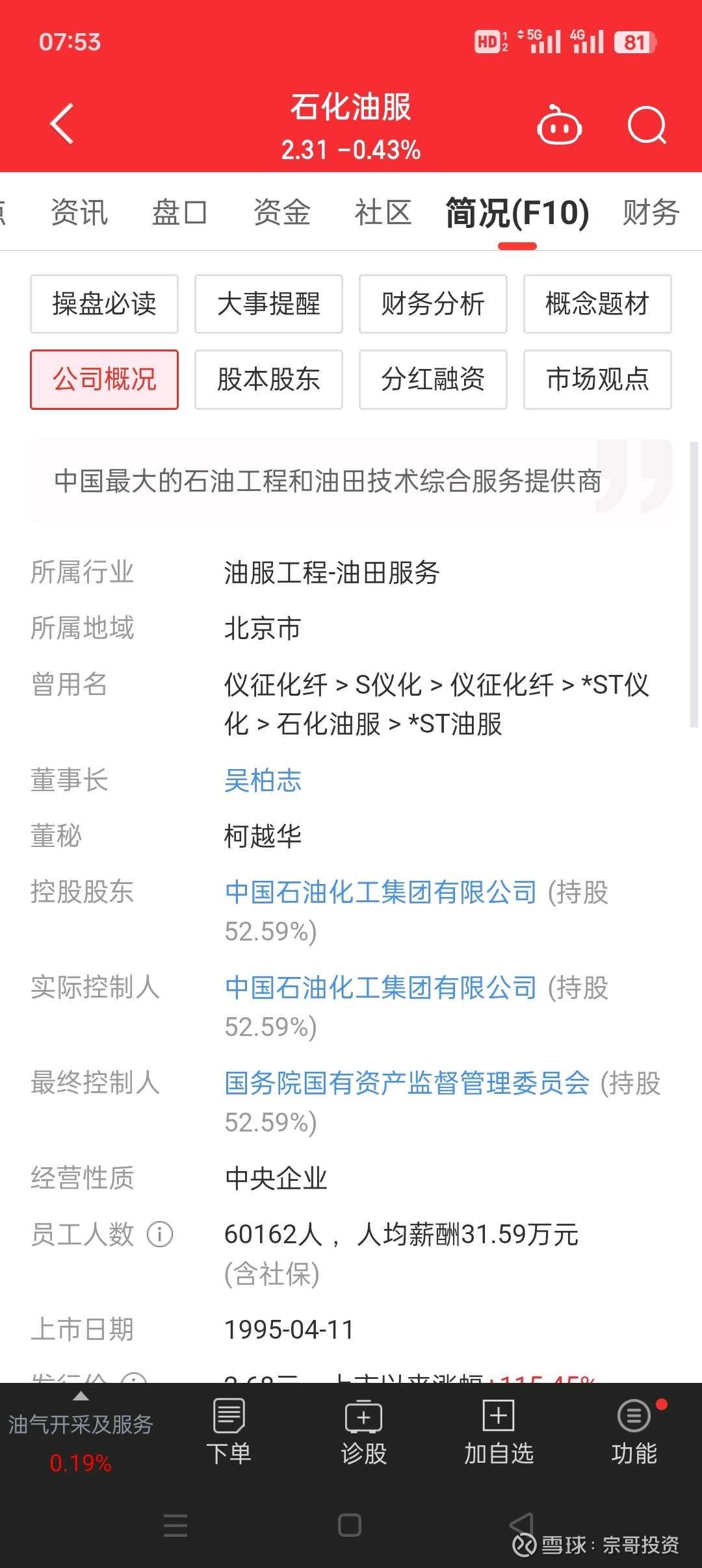

中国最大的石油工程和油田技术综合服务供应商:石化油服

中央企业。有正知任务,需要化债,

化债。。。。

央企有汪汪🐶队做庄,普通散户理解不了这种博大精深的专业知识。

好,来价值投资分析

石化油服的专属熊市周期

先看看A股吧。

相当于

2015年6月股价

14.23元,下跌📉到2024年股价1.6元。

专属牛市周期从2024年股价1.6元开始。

再看看港股的中石化油服。

$石化油服(SH600871)$ $中国石油(SH601857)$ $中国海油(SH600938)$

专属熊市周期。

股价从4.96港元,下跌📉到0.415港元,

专属牛市周期从2024年1月股价0.415港元启动

简单看看投资逻辑吧,主要看基本面分析

石化油服(600871.SH)作为中国最大的石油工程综合服务商,其投资逻辑可从技术壁垒、市场扩张、政策红利、财务改善、估值修复五大维度展开,结合行业趋势与公司最新动态,核心吸引力体现在以下方面:

一、技术硬实力构筑护城河

1. 非常规油气开发的技术领跑者

公司在页岩气、深海、超深井等领域拥有国内领先的技术体系。例如,在四川盆地焦页44-Z5HF井创下页岩气水平井水平段5442米的国内纪录,在西北油田SHZ4-7X井将8000米以上深井钻井周期首次控制在60天以内。这些技术突破直接支撑中国石化在四川盆地亿吨级页岩油增储项目的落地 ,未来有望带动公司在国内非常规油气开发领域的订单增长。

2. 深海技术的战略卡位

子公司中石化海洋石油工程公司2025年上半年实现净利润8701.9万元,高利润率凸显深海业务潜力。公司参与中国石化首个中深海自营油田勘探,海域OBN三维采集技术为后续深海项目奠定基础 。随着“深海科技”被纳入国家战略性新兴产业,公司有望深度受益于国家海洋油气开发战略。

3. 新能源技术储备深厚

作为中石化集团CCUS重点实验室依托单位,公司掌握二氧化碳捕集、输送、驱油全流程技术,在胜利油田莱113区块实现二氧化碳驱油日产油量提升150%。同时,入股中石化碳科公司(持股5%),布局氢能产业链,干热岩发电技术进入实验阶段 ,为能源转型提供技术支撑。

二、国内外市场双轮驱动增长

1. 国内市场:增储上产政策的直接受益者

国内“七年行动计划”持续推进,2025年前三季度公司国内新签合同额559.4亿元,占总订单的68%。在国家管网川气东送二线、东营原油商业储备库等重大项目中,工程建设板块收入同比增长19.3%,成为上半年增长亮点。四川盆地页岩油新发现更直接拉动非常规油气技术服务需求 。

2. 海外市场:高端业务突破与订单放量

2025年上半年海外新签合同额196.2亿元,同比大增71.8%,占总订单的30.8%。在中东,公司成为科威特唯一具备钻井一体化服务能力的承包商,中标伊拉克拉塔维油区3.59亿美元项目,预计未来3-4年贡献稳定收入;在非洲,阿尔及利亚4部钻机项目顺利开钻,乌干达长周期地面业务稳步推进。海外业务从“规模扩张”转向“质量提升”,沙特非常规压裂服务等高附加值项目占比提升 。

三、政策红利与能源安全战略机遇

1. 国家战略的核心执行者

公司深度参与“深地经济”“双碳”等国家战略。在深地领域,承担超深井、页岩油等复杂项目;在CCUS领域,胜利油田百万吨级项目年减排二氧化碳近100万吨,被纳入全国首个地方CCUS产业规划。政策支持为公司提供长期订单保障,例如国家管网建设、绿氢项目等均可能成为未来增长点。

2. 能源安全背景下的需求刚性

国际地缘政治动荡加剧能源自主可控需求,国内油气对外依存度仍超70%。公司作为国内油服龙头,在保障国家能源安全中扮演关键角色,未来勘探开发投资有望持续向国内倾斜,直接利好公司订单获取。

四、财务改善与现金流韧性增强

1. 盈利能力稳步提升

2025年前三季度扣非净利润5.48亿元,同比增长31.1%,核心业务盈利改善显著。钻井、井下特种作业等传统业务毛利率稳定,工程建设板块因重大项目交付利润率提升。经营活动现金流净额31.01亿元,同比扭亏为盈,支撑资本开支与研发投入 。

2. 负债结构优化与融资成本下降

资产负债率维持在合理水平,2025年上半年通过公积金补亏、股份回购等举措优化财务结构,为后续利润分配铺路 。海外订单多采用EPC总承包模式,付款周期长但现金流稳定,降低短期偿债压力。

五、估值修复空间显著

1. 低估值与高增长预期错配

当前股价2.31元(2025年11月7日),总市值约438亿元,PE(TTM)49.08倍,PB 4.59倍。尽管绝对值较高,但考虑到公司2025年订单增长9.5%、海外高端业务占比提升,估值存在修复空间。若2025年净利润达市场预期的8亿元,PE将降至55倍,低于国际油服公司平均水平。

2. 资产重估潜力

公司拥有329台超深井钻机、11座海上平台等核心装备,资产账面价值显著低估。随着深海、页岩油等项目推进,以及CCUS技术商业化,资产价值有望逐步释放。

风险提示

1. 油价波动风险:若国际油价大幅下跌,可能影响油气公司勘探开发投资,进而影响订单获取。

2. 地缘政治风险:海外项目集中在中东、非洲等地区,地区冲突、政策变动可能影响项目执行。

3. 技术实施风险:CCUS、氢能等新能源项目商业化进度不及预期,可能影响转型成效。

4. 汇率风险:海外业务收入占比提升,汇率波动可能影响利润。

投资策略

石化油服正处于传统油气成熟期与新能源成长期的交汇点,短期业绩受油价与国内增储上产驱动,长期价值由技术壁垒与能源转型决定。建议投资者关注三个关键节点:

- 2025Q4:沙特阿美非常规压裂项目竞标结果、国内页岩油开发进度;

- 2026H1:科威特钻井一体化项目交付、CCUS项目商业化进展;

- 2027:深海项目规模化落地、新能源业务收入占比提升。

目标价区间:3.0-3.8元(对应2025年PE 37.5-47.5倍),止损位2.0元(跌破2025年低点风险)。适合风险承受能力适中、追求长期产业升级红利的投资者。