看到证券

宗哥投资

· 孟加拉

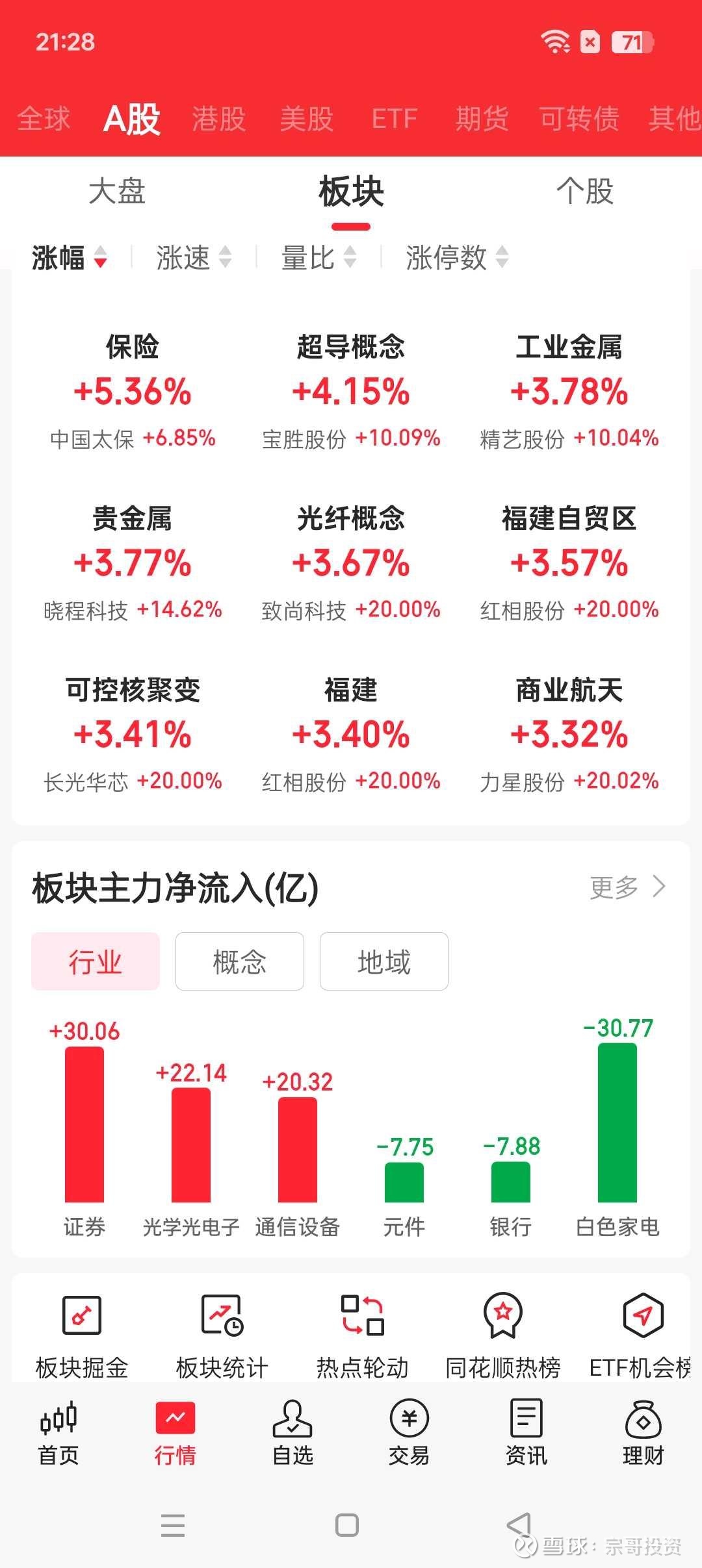

保险,证券,有资金流入,

大盘有主力资金净流入,

有增量大1773亿总成交17390亿,

牛市在,中国信达,未来大概率会突破2.1港元。

$中信证券(SH600030)$ $东方财富(SZ300059)$

看看吧

“中国信达(1359.HK)投资逻辑”

🧩 一、中国信达是什么公司?

一句话:中国信达 = 中国最老牌、规模最大之一的不良资产(AMC)经营商,主营业务就是:

收购银行不良贷款(NPL)

处置、重组、清收

做债转股、困境企业重整

金融+投资+资产管理的混合

它不是普通金融股,是 中国特色“逆周期吃不良”的机构”。

---

🧩 二、中国信达的商业模式核心

① 经济不好 → 银行不良率上升 → 信达业务量变大(利好)

信达吃的是“苦活”,经济差的时候反而可以低价收资产。

② 核心赚钱方式:价差 + 清收

例如:以3折收一笔抵押贷款,最后清收回来5

点击查看全文