还是非常亮眼的

宗哥投资

· 孟加拉

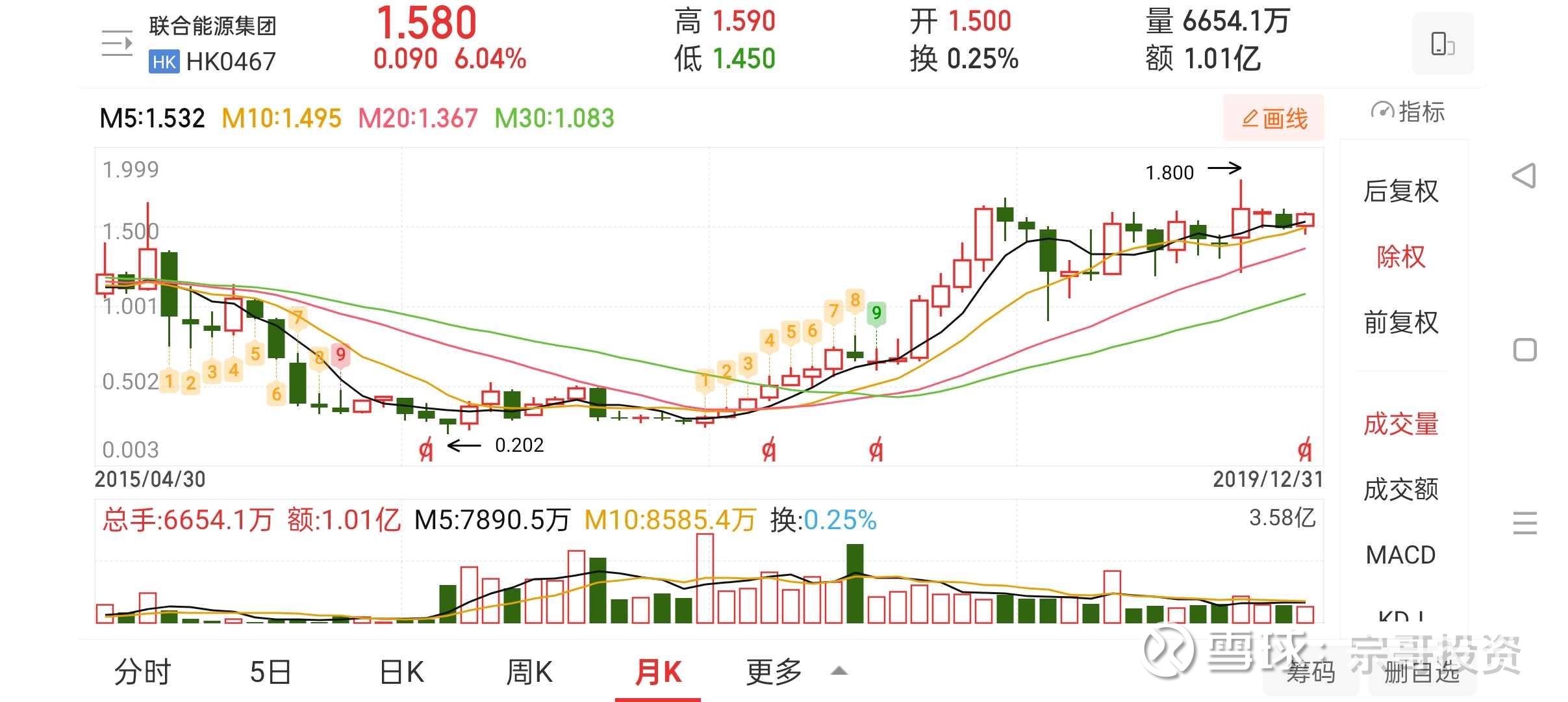

联合能源集团的专属熊市周期:2019年9月股价1.8港元,

下跌到2024年9月股价0.27港元

上一波联合能源集团的专属牛市周期

2016年8月从股价0.203港元,到股价1.8港元。

目前按照中国特色价值投资的周期理论

大概率是牛市周期,

牛市里:

牛市多洗盘

牛市多回调。

最近一次分红,每股0.05港元,

当前股价才0.485港元,

这个股息率,还是非常亮眼的。

股息派投资也可以看看。

也是中国特色价值投资的标的。

巴菲特是非常看好石油采掘行业,

在中国投资中国石油股份(中国石油的港股),在美国投资西方石油。

可以看看联合能源集团。

联合能源集团的投资逻辑围绕传统油气低成本布局、清洁能源协同拓展、并购与财务风控并行等核心展开,具体如下:

1. 聚焦高潜力区域,锚定传统油气稳定收益:核心布局中东北非、南亚等能源富集区,伊拉克的FAO区块等资产地质储量丰厚,2024年

点击查看全文