桂林三金:大股东看好自家公司,

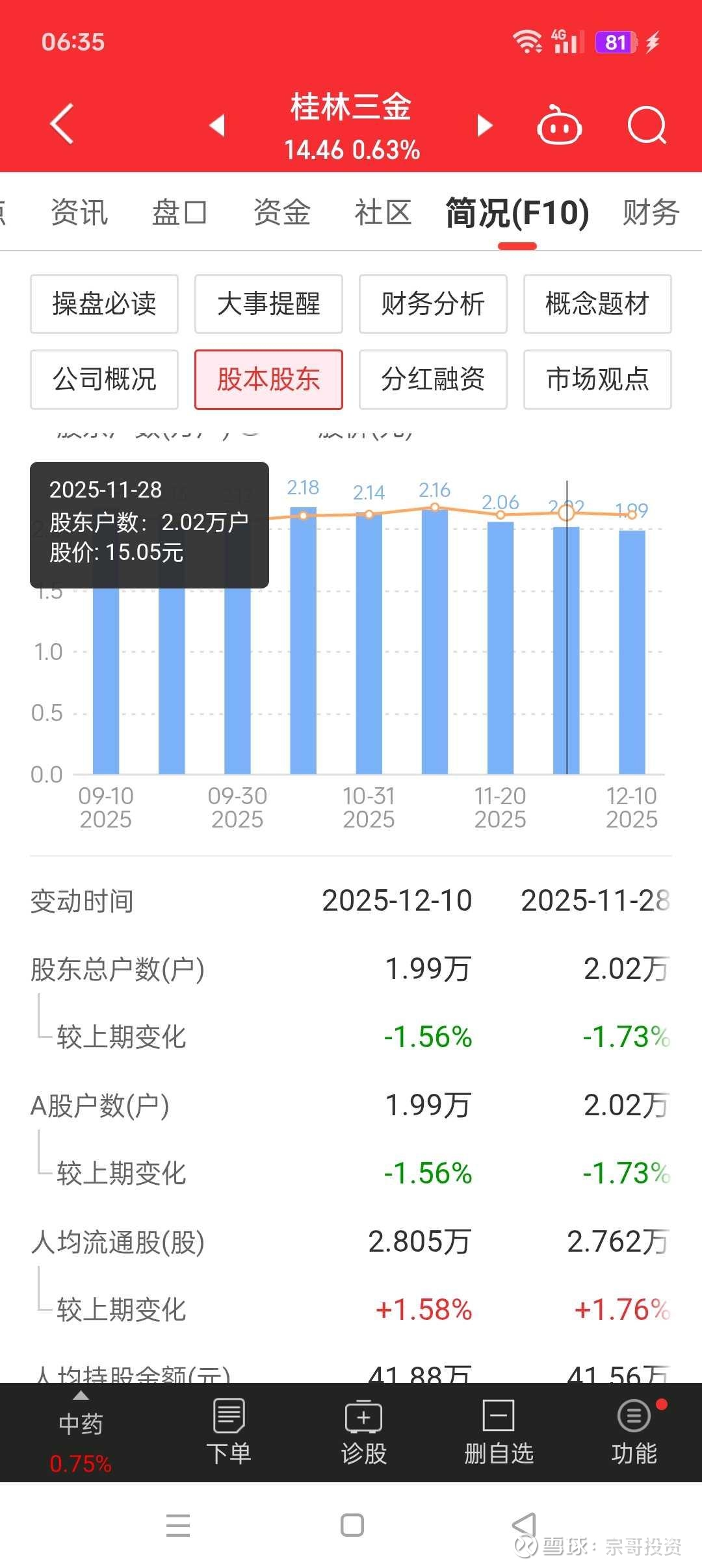

桂林三金的散户是慢慢减少的

2.16万户散户,慢慢减少到1.89万户。

大股东持股比例还有77.52%。

桂林三金2009年上市,

上市16年了,

还保持那么高的持股比例,

大股东看好自家公司,不像垃圾公司,上市就来清仓全部股票,套现走人,

可见,公司的大股东还是看好自己的公司,有一定的内在价值,舍不得卖出。

桂林三金的核心投资逻辑是中药细分龙头的确定性+生物药的成长弹性+稳健财务与分红,适合价值型与攻守兼备配置 。

一、核心护城河(业绩压舱石)

- 独家品种+高市占:三金片(泌尿感染中成药市占**>30%)、西瓜霜系列(咽喉用药市占≈20%**)为长期龙头,47个独家产品、69个品规进基药、119个入医保,消费粘性强。

- 品牌与渠道:中华老字号、中国驰名商标,OTC+处方药双跨;连锁药店覆盖率**>85%,单体>70%**,终端渗透深。

- 成本与质控:依托广西药材资源,稳定供应链控成本;连续30余年抽检与出口检验合格率100%。

二、增长驱动(增量来源)

1. 院内市场拓展:三金片等级医院覆盖率约40%,目标三年提至60%+;新剂型(如舒咽清喷雾剂)打开院内空白。

2. 二三线品种放量:眩晕宁系列(2021年过亿)、蛤蚧定喘胶囊(两位数增长)、三金颗粒等高增,贡献增量 。

3. 生物药突破:“一体两翼”布局宝船生物(肿瘤/自免)、白帆生物(大分子CDMO);BC005双抗Ⅱ期、BC006即将完成I期,中美双报BC007推进,长期打开空间。

4. 政策与国际化:中药现代化/国际化政策加持,2024年海外收入占比8%,持续提升。

三、财务与分红(风险缓冲)

- 稳健盈利:2025前三季度营收14.62亿元(同比-7.14%),归母净利3.85亿元(同比+0.35%),扣非+1.70%;经营现金流4.32亿元(同比+84.63%),抗周期强 。

- 高分红:连续四年一年两次分红,上市以来持续现金分红,回报稳定 。

- 低估值:2025年PE约19倍,低于中药板块均值,安全边际足。

$桂林三金(SZ002275)$ $片仔癀(SH600436)$ $云南白药(SZ000538)$

关键风险提示

桂林三金的核心风险集中在政策与集采、产品结构、生物药研发与子公司亏损、经营与内控、财务与担保五大类,以下为关键要点与影响说明 。

一、政策与集采风险(最直接)

- 医保控费+集采降价:中成药集采扩面提速,三金片、西瓜霜等核心品种若被纳入,将面临价格与利润双压;医保谈判、DRGs/DIP推行进一步压缩院内盈利空间。

- 监管趋严:中药注册、生产、质量合规要求提升,违规成本上升,影响产品上市与销售节奏。

二、产品结构风险(增长瓶颈)

- 大单品依赖:三金片、西瓜霜系列收入占比近80%,新品增长不及预期,一旦核心品种市场萎缩,业绩将大幅波动。

- 院内拓展不及预期:三金片等级医院覆盖率约40%,提升至60%+的目标受政策与竞争影响,推进缓慢。

- 市场竞争加剧:咽喉、泌尿用药领域同类仿制药、替代疗法增多,OTC渠道受线上冲击,客流与价格承压。

三、生物药与子公司风险(长期拖累)

- 研发高风险:宝船生物BC005双抗等项目处于Ⅱ期,周期长、投入大,存在临床失败、审批延迟风险;无上市产品,持续亏损。

- CDMO产能闲置:白帆生物受行业遇冷、竞争激烈影响,产能利用率低,短期难盈利,需母公司持续输血。

- 子公司高负债:宝船、白帆等资产负债率超70%,依赖母公司担保(担保余额约3亿元,占净资产近10%),增加财务与或有风险。

四、经营与内控风险(基础隐患)

- 中药材成本波动:广西药材资源依赖度高,天气、种植、政策等因素导致原料价格不稳,抬升成本。

- 内控合规漏洞:子公司曾因特种设备超期未检、剧毒化学品记录不全被罚;母公司存在统计资料不实等问题,影响品牌与运营稳定性。

- 盈利质量下滑:2025前三季度营收同比-7.14%,应收账款周转趋弱,经营现金流/净利润比值持续下降。

五、财务与其他风险(安全边际削弱)

- 短期偿债压力:流动比率、现金比率近年持续下滑,短期债务占总债务近80%,流动性承压。

- 分红可持续性:若业绩下滑或研发/担保支出增加,高分红政策可能难以为继,影响股东回报预期。

- 国际化不及预期:海外收入占比仅约8%,受海外监管、文化差异影响,拓展进度缓慢。

风险应对与跟踪提示

- 跟踪核心品种集采动态、生物药临床里程碑、子公司亏损收窄进度。

- 关注应收账款周转、现金流与担保余额变化,评估财务安全边际。