鹤舞九天(2)-- 飞鹤拉跨的股价和坚持的理由

在港股和大A不断创出近年新高的牛市行情下,飞鹤的股价却处于谷底,持有飞鹤的股友们(当然包括已经重仓的我)心情一定不好受。到底,飞鹤是什么原因使得股价在当下的牛市下还这么拉跨呢?那么,一定要从今年7月4晚那声惊雷《盈利预警》说起,在这之前,我们再往前梳理一下近一年多飞鹤的影响股价的重大事件。

一、2024年8月28日,飞鹤公报了24年的半年报,收入再次突破百亿大关,营收和净利都获得同比增长的良好数据,一改近年的下跌趋势,市场一致认可业绩反转的拐点,于是,第二天大升13%+,第三天继续升3%+,两天回升了近17%,股价正式反转,伴随着9月16号港股的降息快牛,股价冲到了10月7日的6.9元,之后跟随大盘展开振荡。

二、2025年2月17日,冷友斌参加了最高规格的民营企业家座谈会,大家惊奇的发现,这个之前默默无闻的人居然坐在了第一排的关键位置,这让大家开始关注起了他和他背后的企业--中国飞鹤,并且他那句“中国宝宝的奶瓶要掌握在中国人自己的手中。”让飞鹤获得了更大的关注,飞鹤的成交量开始放大,股价也由5元升到了6元的平台上。

三、2025年3月14日,呼和浩特市正式出台育儿补贴实施细则,引发资本市场对乳制品股的积极预期,飞鹤以17亿的成交量急升了了15.68%,并在第二天创下了7.27元的阶段性新高。这后,跟随大盘展开振荡。

四、2025年7月4日晚,公司发报了25年半年业绩预警,营收再次跌破百亿大关,净利同比接近腰斩。惊天一大雷!

明明在刚过去不久(25年3月31日)的24业业绩交流会上,公司领导还说从一季度数据来看2025年市场和业绩的增长增幅都会比24年更好,为什么才短短几个月过去,这业绩变面变得这么快呢?到底是走?还是留?在这周末的整整两天,我也陷入了深深的思考,最后综合种种,还是决定留了下来,当然也承受了周一周二两天近20%的暴跌,最痛苦的是近两个月牛市里,飞鹤股价的逆势而行。

那么,当时我为什么做出这个留的决定呢?结合回正式的半年报,我至今还在重仓坚持的主要理由:

首先是先分析一下业绩这个脸变的主要原因:

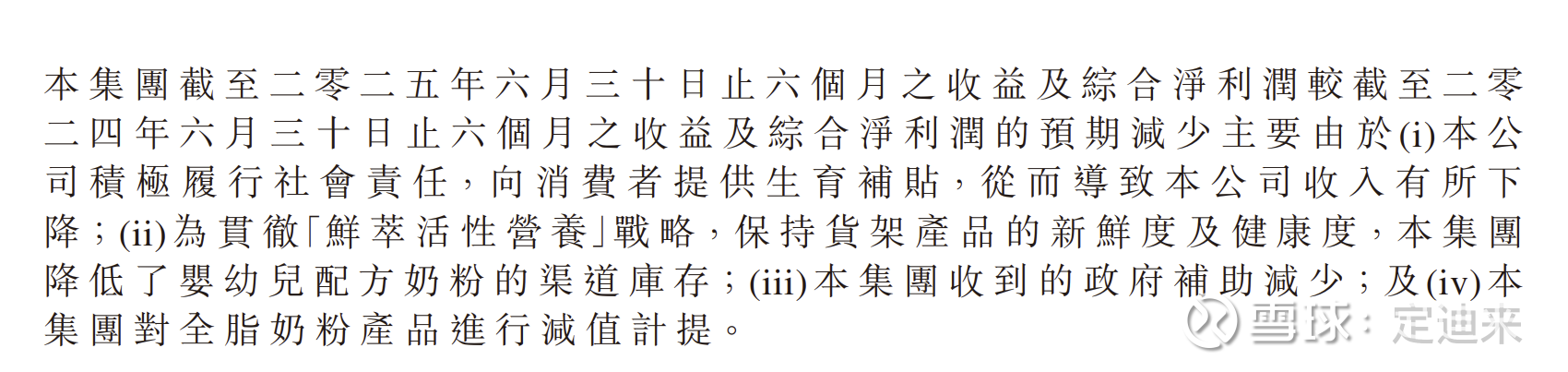

营收:收入同比减少了9.5亿(-9.4%),按去年月平均17亿销售计,大约少了半个月的收入,公告给出的原因有两个:

A、主要是为保证消费者拿到货的新鲜度,减少了门店的存货,因为经销商门店拿货是现拿现结的,这跟茅台一样,门店的当期库存少了,对公司的销售数量就会直接反应出来,例如以前每个门店的销售库存为40天,现在变成了30天,那么在当期就会少了10天的销售,当然,这只会出现一次,除非是库存天数进一步减少,同时,由于当下实体门店的关闭也会从另一面减少了市场在售的整体库存。

B、提供生育补贴。这个很好理解,之前需要花钱买的,现在变为有条件的免费领的,多多少会影响了收入。但,按照第1盖登记领,第2、3、4、5盖,需要每买4盖领1盖的补贴策略,后面的影响会变得越来越小,反向可能会增加了获客量,从而正向反推升销售额。(各大品牌的补贴政策会进一步压缩小品牌的生存空间,形成寡头市场)

综合以上两条原因,营收的减少都是公司主动的策略导致的收入减少,而不是由于产品竞争不力的表现,并且只是当期短暂的影响,所以这个销售下滑不是什么大问题。

净利:净利以去年的19亿减到今年的10亿(-46%),主要原因有:

A、因为上面提到的减少了门店库存而减少了近当期10亿收入,按60%的毛利计,少了近6亿多的毛利。

B、生育补贴的开支,短期内只支不收。

C、政府补贴同比少了3亿。

D、生物资产同比多计提了1亿。(原生态牧业)

E、当期对全脂奶产品进行减值。(降库存原因所产生?)

综合以上原因,净利的减少会随着下半年营收的恢复而减弱,当然政府补贴和生育补贴的影响可能会更长一点,而生物资产的减值也只是影响数据不影响现金流,并且如果原料奶回升,这点经后会很弱,毕竟奶农不能一直亏下去。

所以,个人认为,飞鹤半年报的业绩变脸只是短期的数据变化,公司的经营和基本面并未发生重大变化,所以这份中报不足以让我成为退出飞鹤投资的理由。

另外,本人对于坚持继续理由,主要还有:

1、目前飞鹤市值为约为360亿人民币,但手持170亿现金及等价物,10亿不到的有息负债,理论上市值只有200亿,最保守的年净利也有20-30亿之间,也就是6.6-10倍的PE,这个连续站在中国奶粉一哥的消费股PE给得太低了,值搏率非常高。

2、财务数据(现金、负债、分红比例等)非常好,非常有社会责任感的良心企业(三聚氰胺事件为数不多没有问题的企业),高江湖地位的冷友斌为首掌舵人(民营企业家第一排、人大、黑龙江商会会长,全国工商会副会长),品牌知名度高(连续全国销售第一),这样的企业至少可以经得起经济高低和企业发展的大风大浪。持有至少安心。

3、在大家都盯着中国的出生率和出生人口的今天,中国飞鹤早已完成了海外的布局,把中国市场变成了世界市场(参考之前文章:鹤舞九天(1)--飞鹤打响产品出海的第一枪网页链接),并且这个果实迎来了成熟的阶段,现在需要的只是再给一点点时间,就可以两次见证飞鹤在世界这个更大的舞台上起舞。

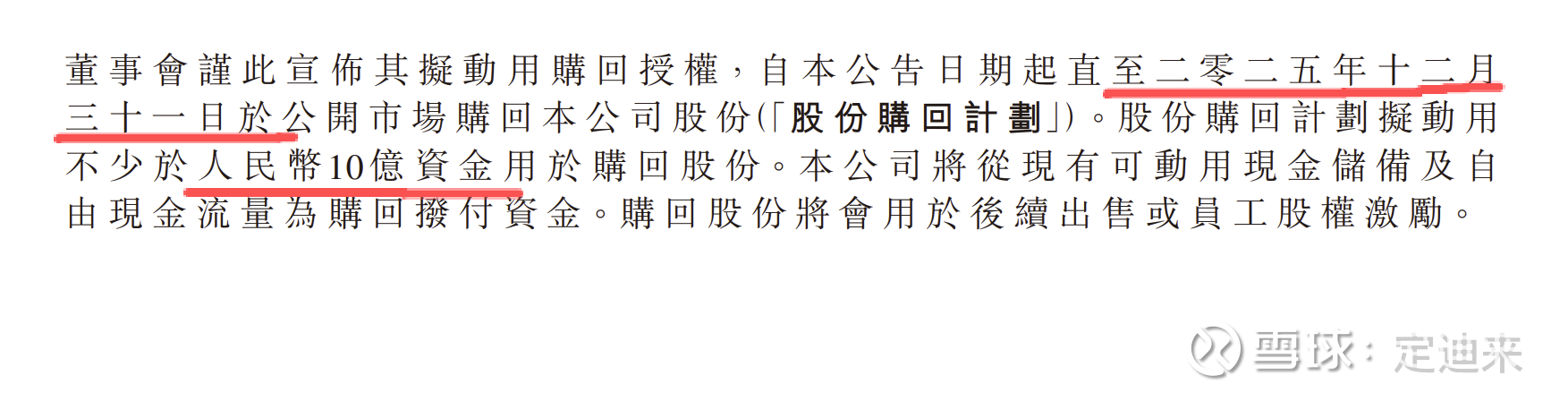

4、之前业绩预警的报告里,同时推出了今年不少于20亿的分红股息,而在半年报的就把上半年挣到的10亿元全部分掉,过几天大家就会收到,股息率在5%以上,这个在股价不升时,至少给了持股者一个莫大的安慰。另外,公告里还有一条可能会直接影响股价走响的,到2025年12月31日前用不少于10亿(人民币)进行回购,现在除了7月份回购的200万股之外,一直没有动手,我不知道是什么原因停在了这里,但我坚信,以飞鹤的企业良知和冷友斌的江湖地位,回购这个事一定会完成。(PS,离12月31日的交易日时间越来越少了。)另外回应一下那些说什么回购不了了之的朋友,如果你连公司公告承诺的事都怀疑,那么你就真的没有继续留下来的必要。

个人认为,飞鹤的股价是纯纯的被错杀,有对那份变脸的半年报的误解,有外资的兴风作浪,也有消费版块迟迟未能启动的种种原因。但,我坚信,金子终究会发亮,在当下生育政策不断加码,在当下牛市行情版块轮动,在当下无人问津、遭人唾弃的飞鹤,股价必有一飞冲天的一天,期待鹤舞九天那一天可以早点到来!!!

最后,本人因为现在已经重仓中国飞鹤,上面的分析和总结如吹口哨走夜路为自己壮胆。今天闲来无事,写了关于飞鹤的这两篇文章,欢迎各位指正和交流,但不构成你的交易依据,抬杆的朋友就各自安好,各人各选择吧。