全季VS亚朵-分析完后,对华住更有信心了

商业模式

酒店在商业地产领域属于最不赚钱的商业模式。相比购物中心的网络平台效应、写字楼带来的稳定租赁。酒店属于苦力活,重资产投入、没过几年就需要重新装,不装修,没有吸引力;装修了,有需要再次重投入。在华润置地、太古地产财报中,酒店都是不赚钱的。但是地产公司酒店不赚钱,不代表专门做酒店的公司不赚钱。

需求端:在商旅、度假等需求衍生下,酒店需求随着社会发展是长久的刚性需求。随着全国基建快速发展,高铁、机场的覆盖,出行成本(时间、价格)进一步压低,出行需求带动的住宿需求也进一步催生。品牌酒店,因为标准化管理,安全、卫生等高下限也成为消费者除了地理因素之外的重要决策因素。

供给端:除了国际高端星级酒店之外,过去的十年,国内酒店市场占有率最高的是首旅(如家)、锦江(锦江之星)、华住(全季)三大巨头,市占率均超过了10%。其他还有东呈、尚美数智等二线品牌。酒店属于重资产行业,如果自营对资金占压、物业资源、本地关系要求较高,时至今日市场上的酒店多以委托管理/加盟为主。业主具备物业资源、品牌具备吸引客流+运营能力,这种分工合作的形式,可以实现业主+品牌运营管理的强强联合。

市场分析

2.1 纵向-产业链

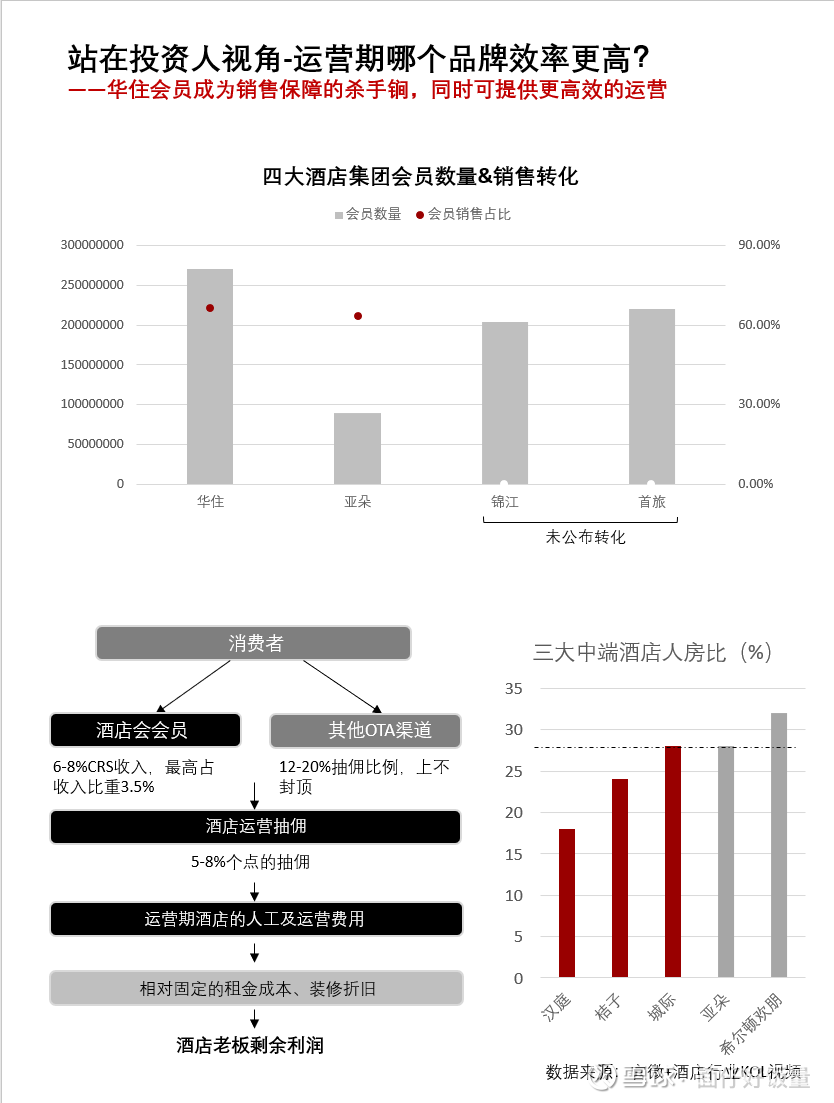

上游:酒店行业上游成本取决于其盈利能力和规模,目前看华住核心品牌和渗透数量是远高于亚朵的,更具备规模效应和成本优势。

下游:下游掌握流量者掌握销售,从目前来看华住旗下的会员人数更多,以及转化也更高。但从亚朵会员系统运营的视角,亚朵用延迟退房、高速网络等权益让渡消费者,也积累了一批忠实消费者。两者对比不相上下。

暂时无法在飞书文档外展示此内容

2.2 横向-市场格局

整体酒店市场供给过剩、提价难、对OTA平台的依赖高,在这种情况下,会有更多的酒店通过降低价格保出租率的方式保证利润。加上近期地产下行,很多商业地产过剩,酒店上游房租成本更低、市场上很多建设施工单位开始转型做酒店,有成本优势对投资回报率的容忍度高,导致已经红海的市场,供给进一步加大。

酒店基本分为度假型和商务型两种类型:

旅游度假酒店主要是在景点&旅游城市:前者是因旅游体验催生的需求,核心是满足旅游客群的体验需求,更倾向于旅游目的地具有旅游资源优势的地方,典型的如三亚的三亚湾、海棠湾的酒店,因先天占据旅游资源可以产生更多溢价;或是占据旅游城市如潮汕等地。但特征就是受旅游淡旺季影响大,比如五一十一等黄金周价格可以翻十倍以上。高端酒店分布较多。

商务酒店主要是在城市密集区&交通枢纽:因差旅催生需求相对较多,本质是产业发展催生的差旅需求衍生物,其核心是效率导向。比如是否能最快速到达,满足基本的安全、舒适睡眠需求,同时最好能刚好在差旅标准之内,还能给打工人积分后面送住宿等。这种需求更稳定,不太受时间影响,相对效率更高收益稳定,中档&经济型酒店更多。

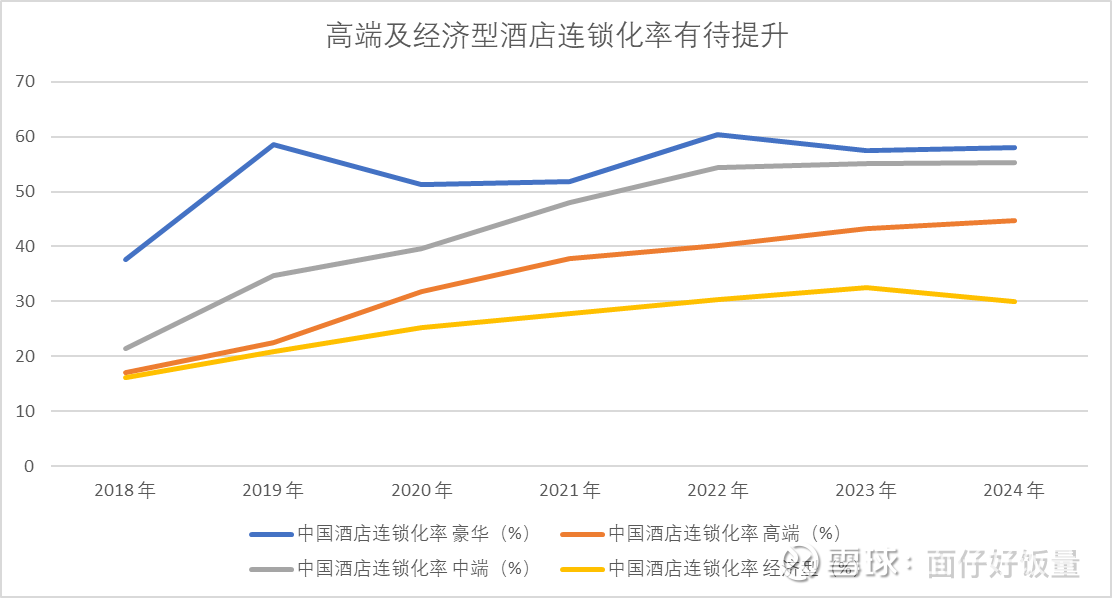

因发展阶段不同,国内市场豪华酒店基本被国外品牌垄断,因产业供应链优势,国内品牌在经济型和中档酒店更有优势。目前,中端及以下的酒店品牌中,感性上华住会和亚朵集团最有竞争力,锦江集团和首旅集团近年来有些失速大而不全(近期出现锦江强制让加盟商直连OTA提价的问题)。

经济型&高端酒店连锁化率有较大空间

而实际从酒店规模、数量以及背后供应链等角度,华住比亚朵强很多,具有更大的规模效应。但从实际股价&财务表现上,亚朵副业做的风生水起短期财报业绩更好。本篇文章详细分析华住和亚朵的核心竞争力、商业模式差别、以及未来发展趋势。

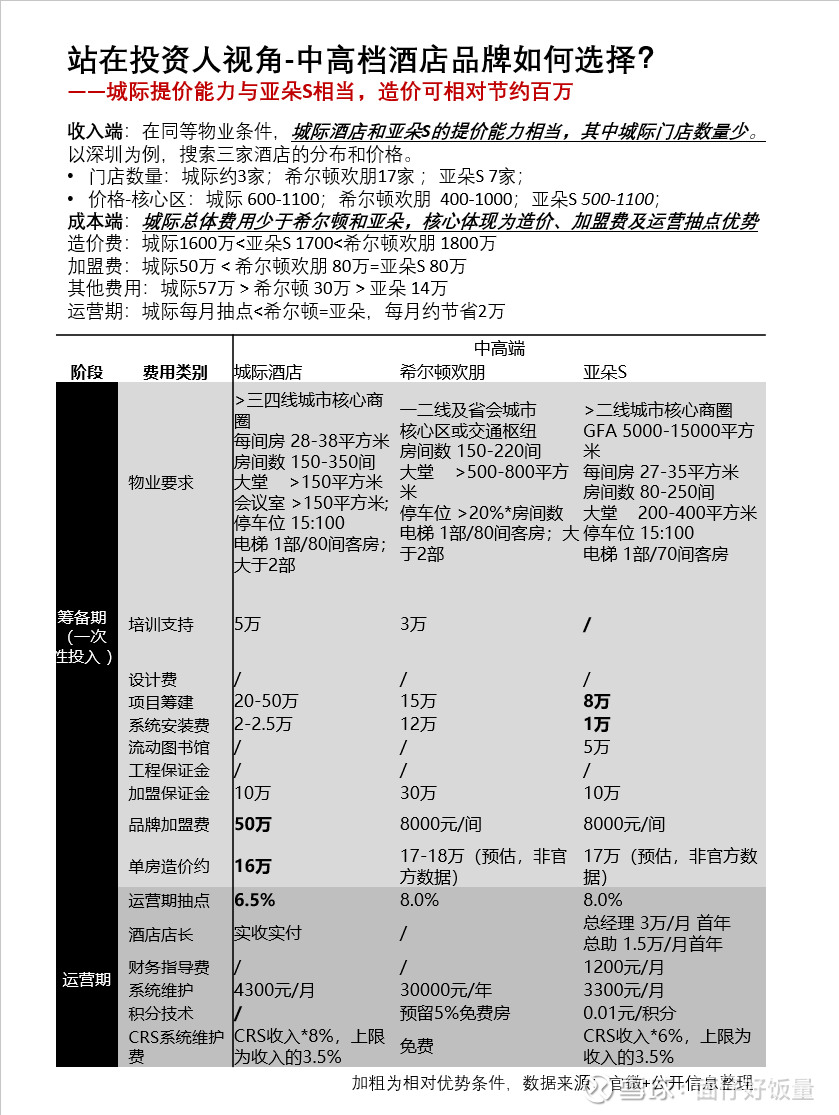

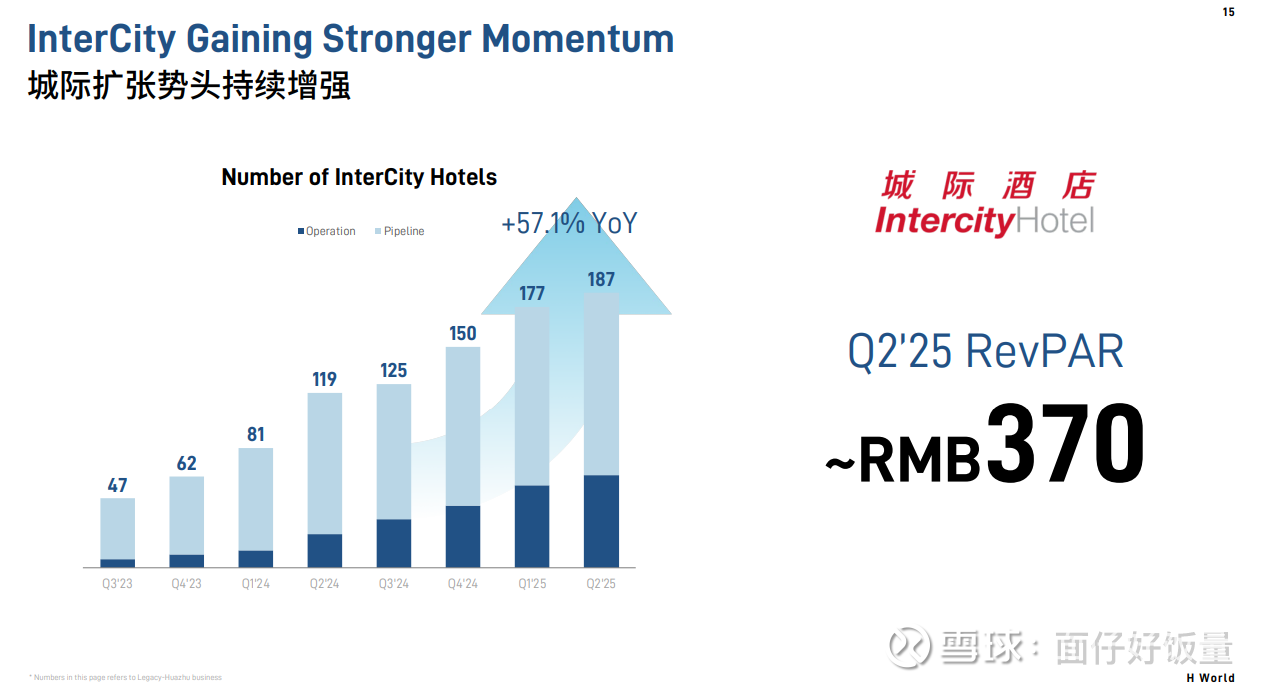

高端上:城际酒店正在发力,目标亚朵及萨合同档次。

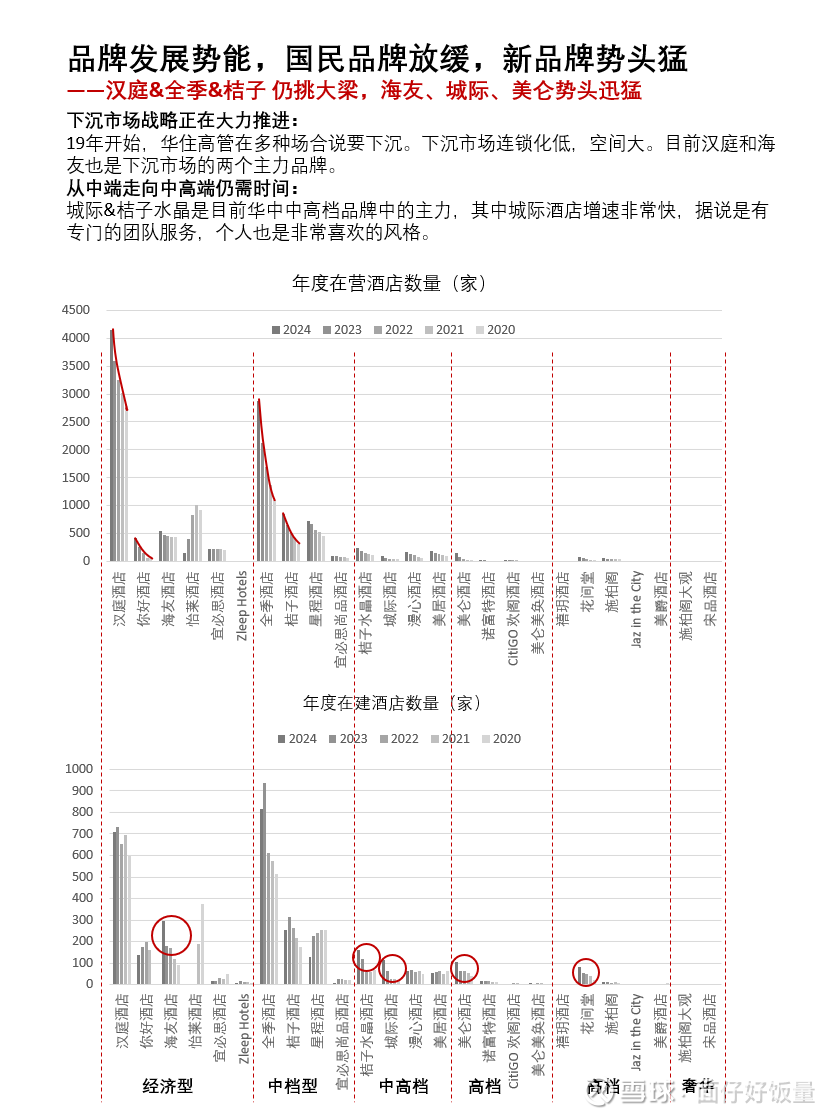

经济型:汉庭、你好和海友在持续下沉和扩张,对标如家和维亚纳,成为下沉市场的重要发力品牌。

2.3 亚朵和华住的商业模式差异

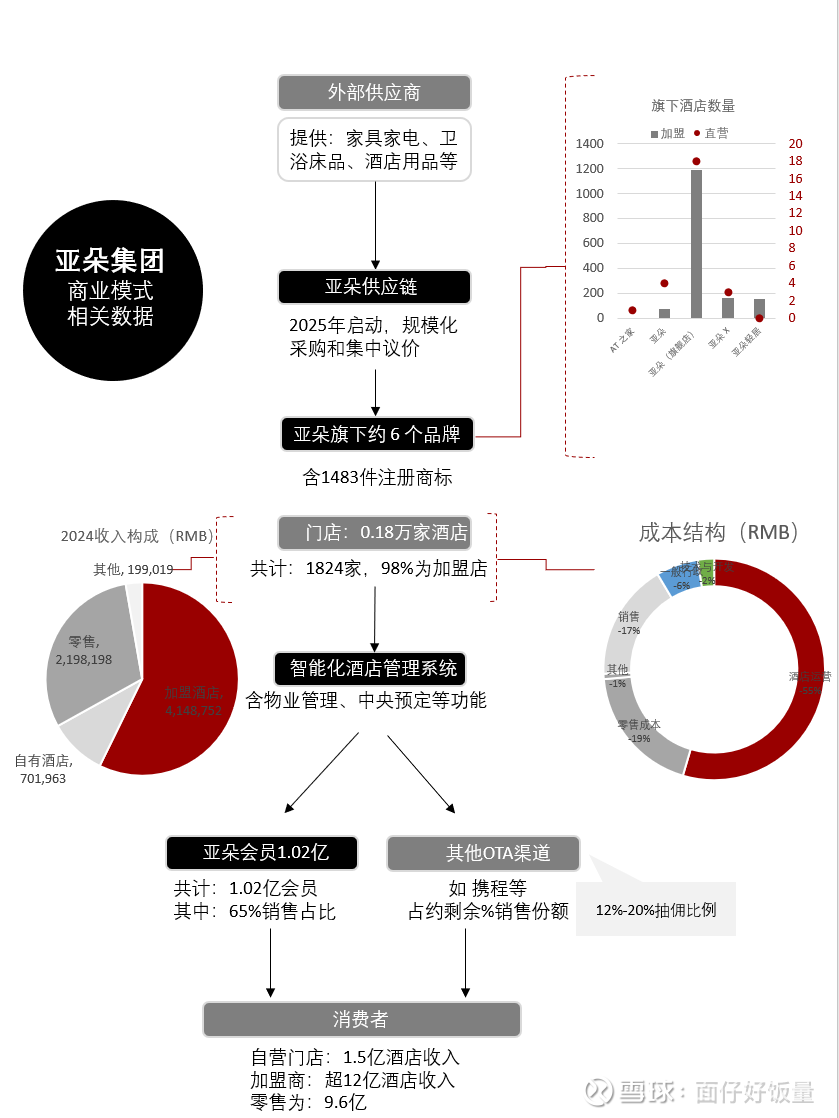

亚朵:酒店业务和零售业务齐头并进,消费者影响力高

亚朵酒店酒店业务核心也是以加盟为主,令人没想到的是,如此知名度的品牌旗下自租赁的酒店仅26家,剩下的1593家都是加盟店。

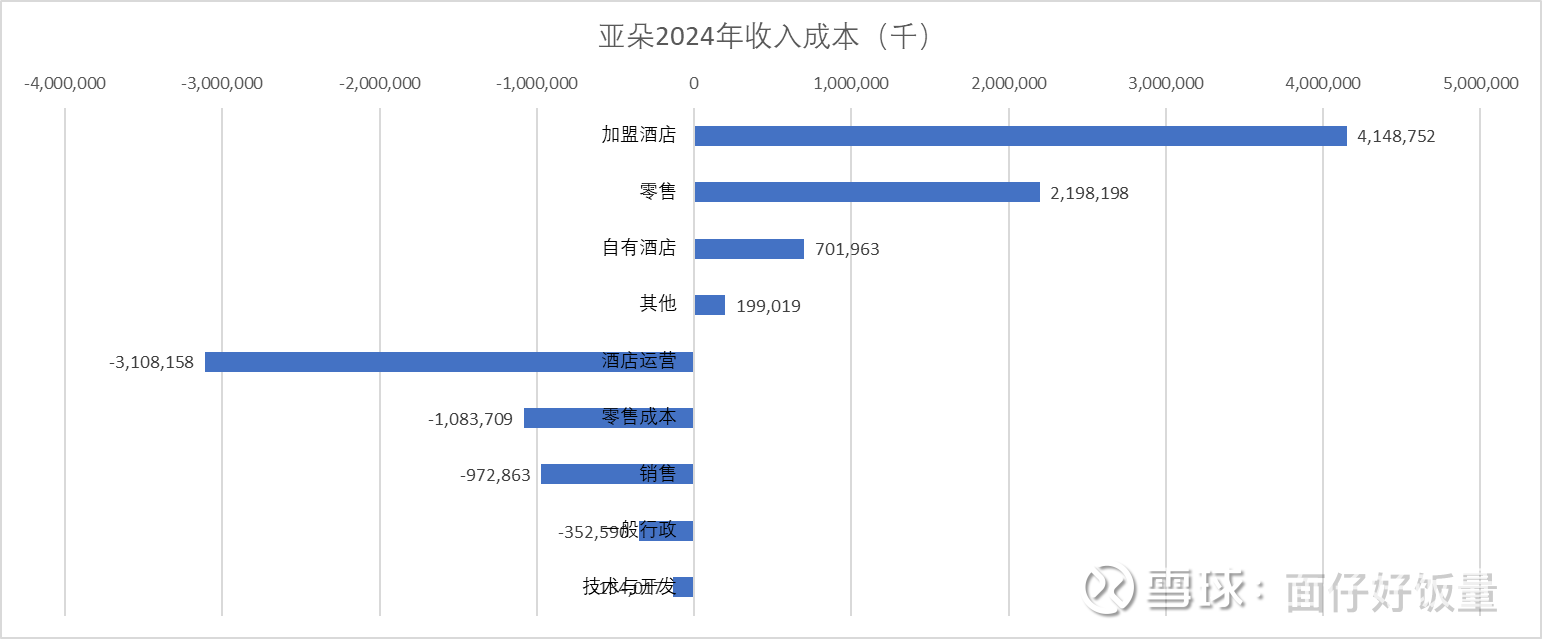

亚朵收入中,零售收入已经超过自有酒店收入,成为继加盟酒店后的最大收入来源,占总收入的三成。旗下的亚朵星球深深占领消费者的“深睡”心智,年度约10亿零售成本催生约20亿销售额,成为更比酒店行业更“轻盈”的第二增长曲线。 本质上是酒店加盟+围绕睡眠的零售类公司,零售业务爆发力强,但稳定性不高。

但亚朵零售虽爆发能力强,但也取决于当前比较激进的营销政策,对比华住和亚朵销售费用占比,亚朵整体的15%远高于华住的4%。如果扣除酒店业务,亚朵零售的实际营销费用可能占零售额的30%左右。尤其是翻到小红书,明显感觉到亚朵投放覆盖率异常的高。零售的本质是什么?我个人理解为,优质的消费者洞察力>差异化的产品+供应链>好的营销触达策略。从产品角度,目前以枕头为主的床品类品牌赛道很拥挤。其次,很多零售销售来自加盟商压货,虽保证了销量,同时,酒店流量相对不高,亚朵目前渠道还是线上为主。但线上流量昂贵,且周期很快。后期零售业务能否持久爆发,还需观察。

价格

第一梯队-国外老牌

800-2000以上

TEMPUR、邓禄普

第二梯队-国内老牌

100-700

慕斯、雅兰、康尔馨、IKEA

第四梯队-国内新秀

300-500左右

躺岛、蓝盒子、菠萝斑马、梦百合、全棉时代

第三梯队-国内老牌

100-300

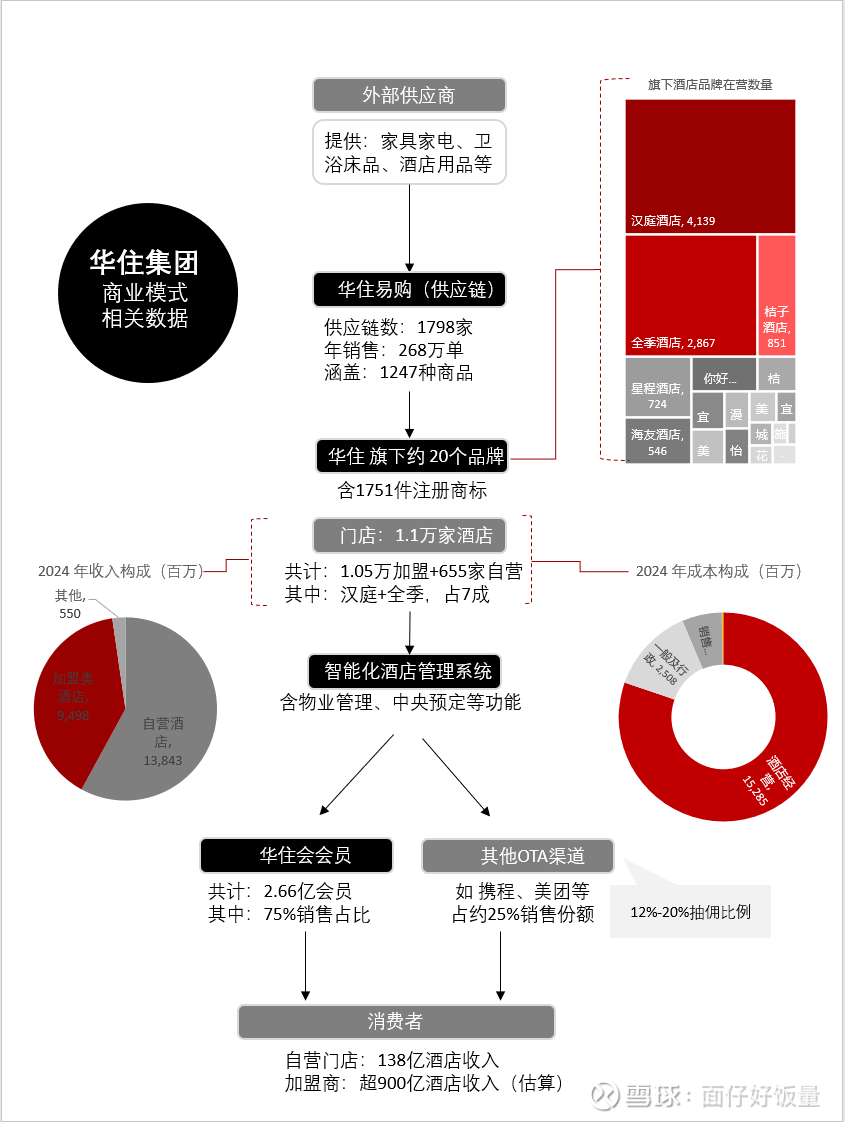

华住:聚焦酒店业务的稳健型、规模型模式,为加盟商创造价值

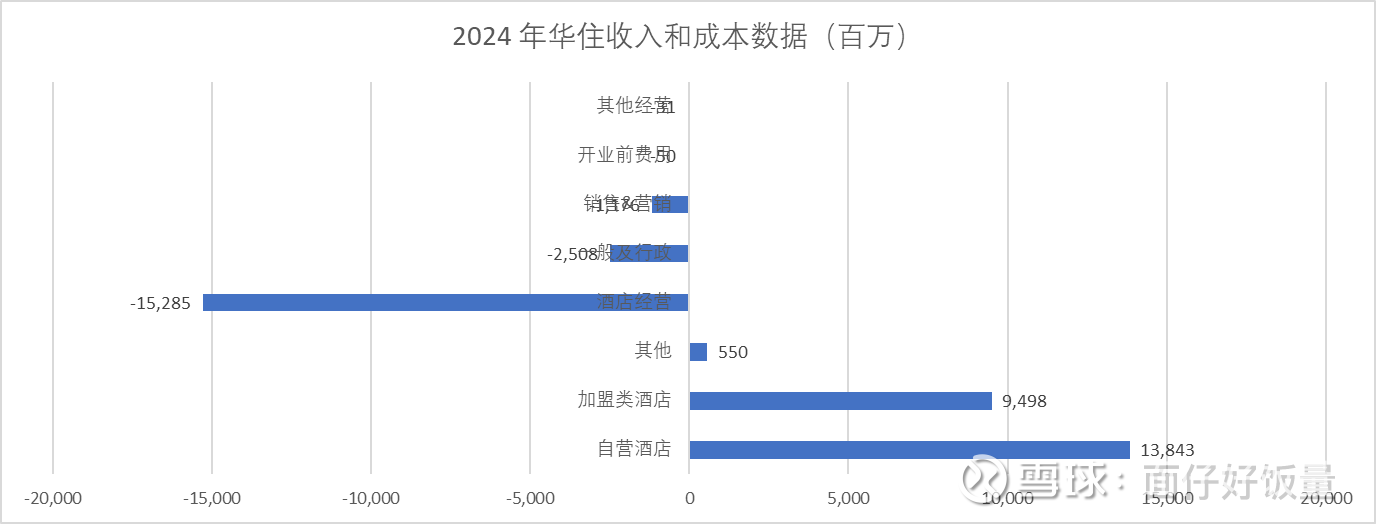

华住业务极其聚焦,收入的97%来自于酒店业务,以零售为主的其他仅占少量。酒店运营成本占比约8成以上,其中5%多家自营酒店数量贡献了60%收入,95%的轻资产酒店仅占据4成的收入。华住本质上,还是个轻重资产并举的酒店企业。用2024年年底数据反算,华住旗下自营酒店平均年销售约2485万元,加盟酒店收入约90万(年销售约697万)。

华住,本质上是酒店经营+酒店资产管理的公司,成长性稍弱,但利润相对稳健。

对比:

华住本质是自营酒店和加盟酒店结合的超大型酒店管理公司,其核心就是通过收取加盟费和加盟商签约后10年经营期中抽取5%收入和8%预定费用进行收费,一旦加盟了只要加盟商不违约,就可以保证未来十年的稳定收入。核心客户是加盟商等资产方。

目前,自营酒店在逐步出让,加盟业务在不断扩张。个人不是很喜欢酒店的自营业务,5年不装修,就没了市场竞争力,除非是像文化东方、安曼这种顶级品牌,具有高溢价、高利润,相对承受风险更小一点。加盟业务显然,本质就是卖品牌授权、会员体系,随着华住旗下加盟酒店更多,会员销售渠道更多、会员可选择的酒店更多矩阵也更丰富。加盟是更稳赚不赔、具有网络效应的商业模式。

亚朵本质是以酒店经营为基础+以床品为核心的零售公司,业务主要是通过与华住类似的酒店加盟业务和与水星家纺等同类型的床品公司。酒店业务已形成中等规模,其与华住的核心差别在于价值排序。零售的核心客户是C端消费者,酒店虽收的是加盟商的费用但从成本上(供应链),难以与华住匹敌。

华住VS亚朵,谁家底更厚?

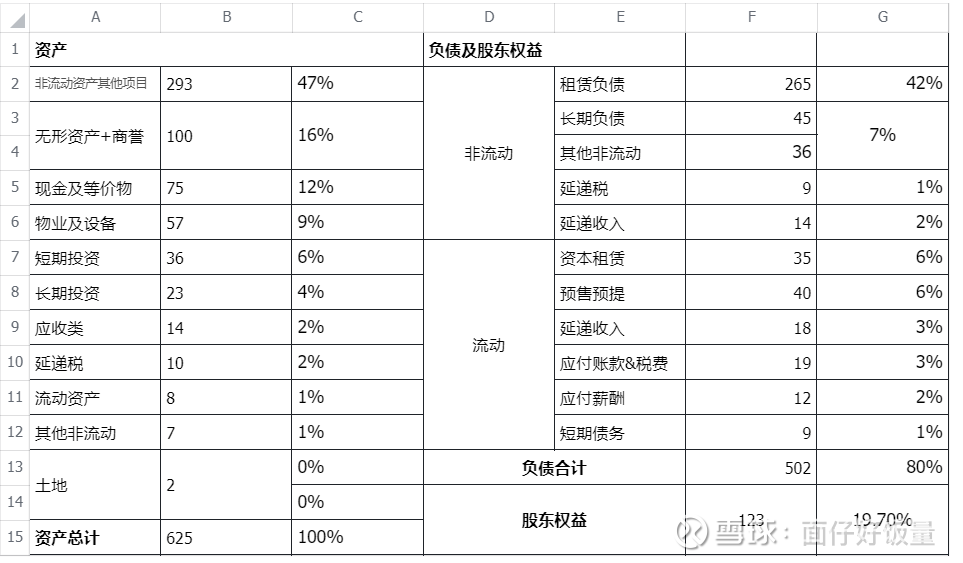

3.1 华住2024财年:重资产式负债表,战略清晰

华住资产负债表属于典型的重资产型负债表,资产中非流动资产以及租赁负债都是占比最高的,供经营使用的物业及设备,共计占比超56%。结合目前华住正拓展海外市场(东南亚地区),前期多为直营,做出数据才能给加盟业主看,这么看即使非流动资产占比较高也和战略较为一致。

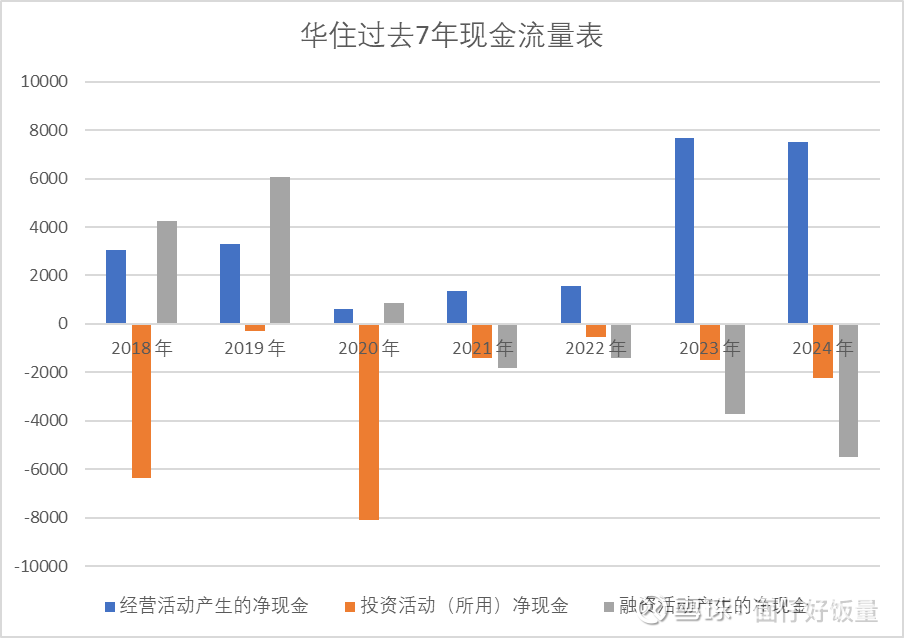

其中无形及商誉主要是由于2019年收购德意志酒店激增。其次为现金、短期投资类,现金短债比相对较高,整体现金流较为充沛。

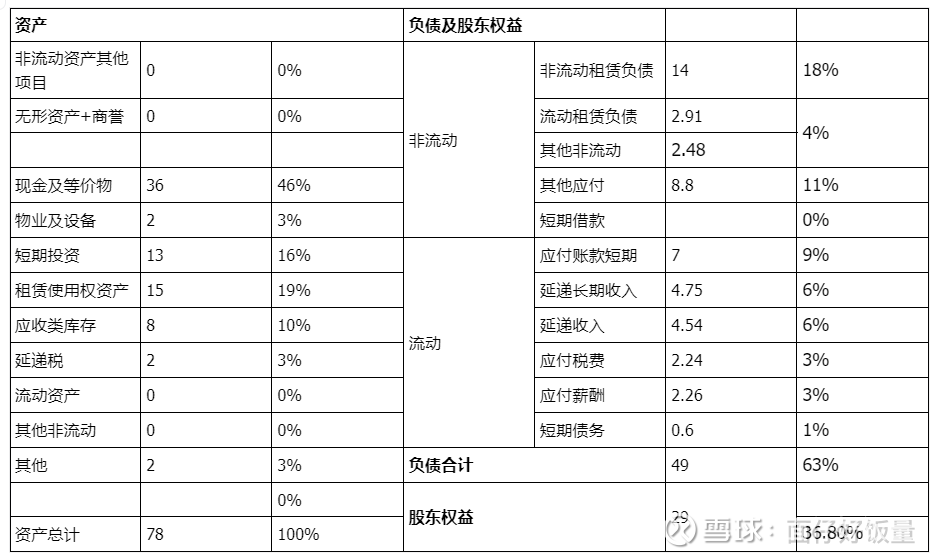

3.2 亚朵2024财年:模式更轻盈,零售业务已具备市场议价能力

账上趴着近一半现金,结合短期投资,整体类现金业务占比一半以上。但亚朵应收类以及库存占比相对较高,结合其亚朵星球业务,猜测可能是由于枕头放在加盟商门店销售压货以及零售库存等造成。

亚朵酒店业务带来的租赁负债占比金20%左右,远低于华住,但应付税费及应付账款占整体负债超20%,说明其对前后供应链有着较大的控制能力,说明亚朵星球在床品领域已经具备一定的市场地位。当然也有可能是对加盟商压货的资金占压。

现金流分配

在过去7年,华住的经营现金流合计约250亿,其中约200亿用来投资扩张。核心动作是2018年收购花间堂、2020年收购德意志酒店。从目前的发展趋势来看,华住有点像美的,一路是买买买的商业模式。但收购型企业的核心是,是否能利用自身优势,结合收购品牌的相关资源,取得1+1大于2的效果。

目前看花间堂的规模有限,对于华住集团来讲,也就是在高端酒店有增加一点市场份额。个人觉得德意志酒店的收购,从目前来看已经开始有很好的发展势头。德国的品牌+设计(现代风格)+华住的供应链和销售团队,有种山姆会员店来了国内用新零售模式做前置仓的感觉。尤其是,城际酒店,个人很看好,无论从品牌营销的节奏还是消费者的反馈,未来都将是亚朵、五星酒店非常强大的对手。

但是,华住的企业基因也是有局限性的。首先(1)加盟模式,天然就很难做高端。虽然季老板在书里写了要做高端,但是,纵观每一个发展较好的奢侈品/高端品牌,没有一个是做加盟的。当品牌方和业主诉求达不成一致的时候,强势品牌往往可以不做这个生意,而希望收加盟费的品牌,往往会依了业主造成对品牌资产的长期伤害。(2)华住创始人对品牌的影响力巨大(持股比例高+主导经营管理),还是效率性基因。纵观华住发展史,本质是强力的 消费者洞察>酒店产品优化>快速加盟扩张。其中消费者洞察也是从季老板,自身出发,砍掉一切不必要的附加产品,带来更高效率的酒店资产运营效率和消费者认同。

纵观各种奢侈品、高端市场发展,本质消费者买的是 长期品牌资产积累带来的-社交符号(人人都知道LV的包至少一万块钱)。住酒店,本身就是一个偏私密的事情,不像茅台可以在人很多的饭桌上喝、包包可以在办公室见客户背。体验式的品质消费,核心还是需要堆人的服务,与华住 科技提升人效的基因还背离的。

华住:最具有竞争力的中档酒店集团

相比亚朵的更轻、更快,显然华住的加盟模式爆发力有限,枕头可以一天卖十倍以上,但是酒店加盟收入的增长需要一个个谈。但是酒店加盟显然更稳健,结合华住在看不见的地方狠狠发力(科技研发、洗涤供应链)等,个人觉得是更务实、聚焦的企业,有着更高的确定性和业务稳定性。

相比亚朵,虽然爆发力强,市场口碑好。但是酒店领域市场规模相对有限,从规模效应、成本控制力和B端市场业主认可度不如华住会。其次,城际酒店的爆发对亚朵中高端领域是个比较大的冲击。其次零售行业,床品类零售,市场潜力大,但是竞争很激烈。

个人性格更务实一些,相比亚朵书屋,更在意酒店卫生。规模效应+供给优势(酒店多)+客户锁定(会员多),更看好华住带来的稳稳的增长。

5.2 高负债率是风险,大部分是租赁负债+扩张收购产生,且正在降低ING

华住现金类资产约140亿左右,除租赁负债外的负债高达100亿左右,其余300亿左右为租赁负债。酒店行业租赁负债本质也是未来房产使用权,所以目前的负债相对可控,这部分负债的核心风险在于,先前锁定的租赁协议是否会因为后期的竞争更加激烈造成房价下滑,但短期看,应该还好。目前华住也开始注重资产的逐步出清,将一部分酒店清退,转型更加轻盈的轻资产模式。

5.3 同等规模的暂无对手,市场增量不再但仍有结构性机会

目前与华住规模相当的首旅和如家相对掉队,无论是会员、渠道都不占优势,其次如家、维也纳大面积开店时期的项目,目前已逐步老化,很难维持长期竞争力。虽然当前市场很难再像之前一样是供小于求的阶段了,但结构性的机会还是有的(汉庭>维也纳,海友>如家)。预计未来华住旗下品牌将在平价酒店市场会吃掉部分首旅和锦江的市场份额,中高端市场仍有空间,目前城际的发展就能看出来,增速是远快于萨和以及亚朵酒店的。

个人还是很看好海友、桔子、全季、城际酒店的发展的。目前城际酒店是中高端品牌中,我最看好的品牌,假设3年内发展到500家,则未来3年,将为华住贡献约2亿的加盟费和每年2亿以上的运营期收入。海友是经济型酒店中,发展最为迅猛的之一,目前也以50%的发展速度在奔跑并且有广阔的市场。

估值

6.1 资产价值

目前华住净资产约123亿元,其中,资产类目中,固定资产及租赁资产几乎与租赁负债相当。目前华住的净资产中,几乎等于其品牌价值以及信息系统、会员等无形资产。无论从华住会的会员规模、系统化建设、以及旗下以全季和汉庭为代表的品牌影响力,个人觉得123亿的估值不高。

6.2 盈利价值

华住集团一共上市2次,发债两次,合计资本成本约2%(两次上市+两次发债情况计算)。2024年华住集团EBITA 约62亿,对应盈利价值约3000亿人民币。远大于其资产价值,也侧面说明了华住的市场竞争力超强(依据《竞争优势》中计算)。

6.3 老唐估值法

老唐估值的基础是判断自由现金流。其核心意思是,经营产生的现金流净额减去因业务运营需要产生的必要投资。如一个5年的酒店,不重新装修投资就卖不出去,就必须加重新装修。

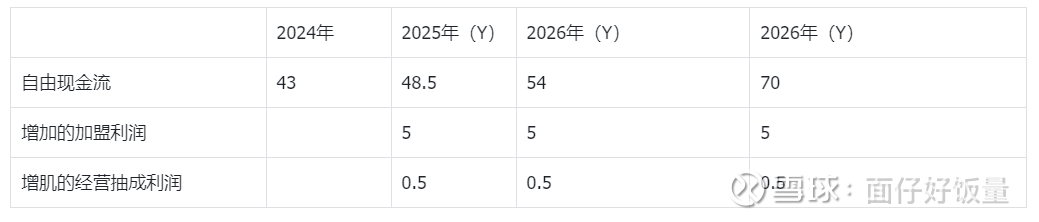

目前华住集团2024年度的EBITDA是68亿,但EBITA没有考虑税费、没有考虑资本开支、税费,显然是比理应华住实际应计算的自由现金流更高。

(1)依据2024年年报,华住过去3年的装修资本开支为10.05亿、9.01亿、8.98亿元,且依据公司由重转轻的战略目标会进一步缩减,假设未来3年稳定在9亿。

(2)全季注册地址为开曼群岛,各地酒店所在地税率基本为15%-25%不等,其中,国内高新企业15%、新加坡17%和香港16.5%比较低,日本和内陆相对较高超过20%。2024年,华住交税16.6亿,假设后期每年为17亿。

预计2024年的合理税后自由现金流为68-9-17=43亿元。

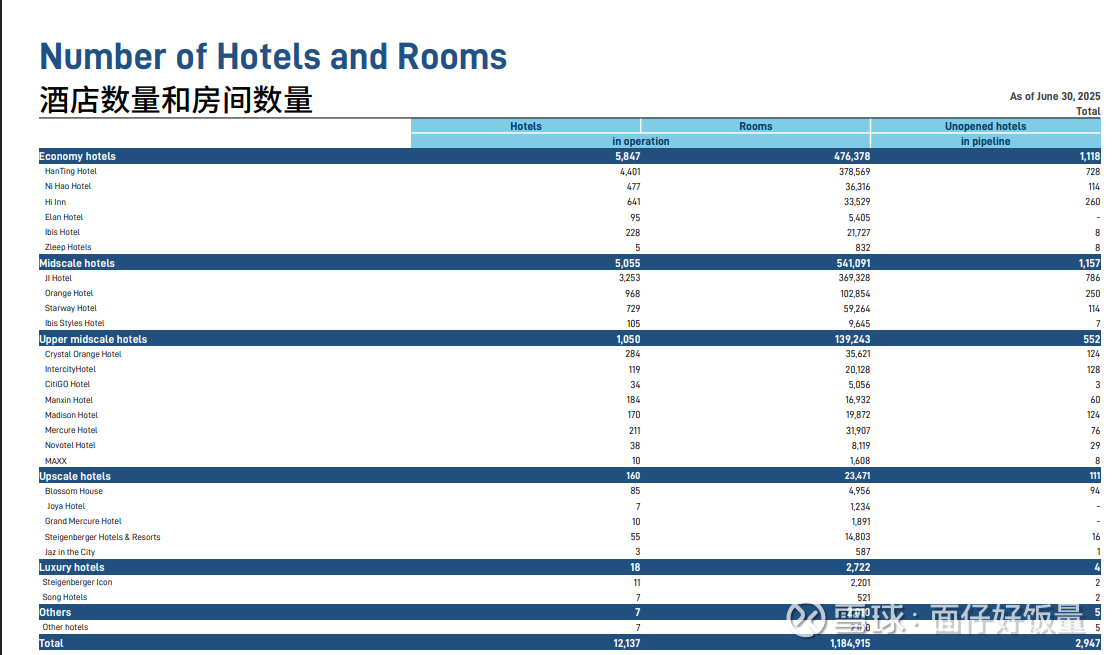

目前依据2025年最新半年报,华住旗下酒店数量约1.2万家,管道中3千家。

每年按照2000家酒店增长的保守预估(保守每个酒店贡献约50万加盟费,取全季均值),预计将为华住每年来带超7亿的加盟毛利润(按照同类企业万象生活70%毛利润估算,对应净利润5亿)和后续每年0.5亿元的应收抽成。

假设未来三年,华住自由现金流可以达到70亿元,以无风险利率的2倍4%来计算,华住三年后的合理估值可达1750亿元人民币,结合其高资产负债率打7折约为1225亿元,对应股价39.375元。

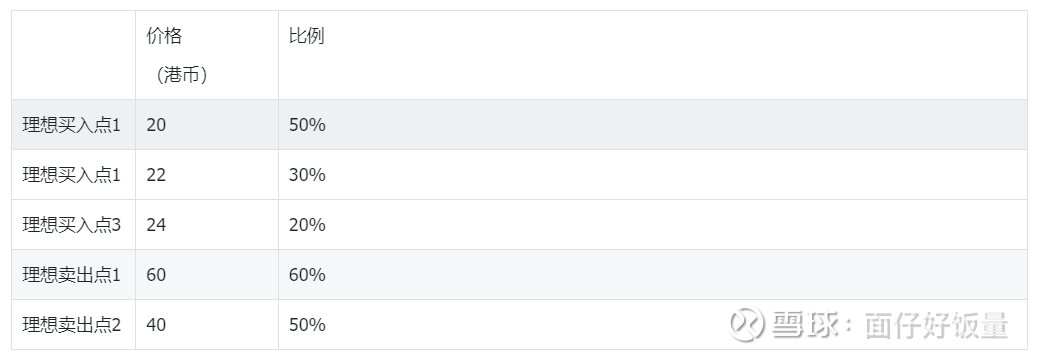

若按照老唐的标准,三年后合理股价的50%,对应买入价格不应该超过19.5元。如股价超过60元,则为高估价格。

6.4 买入点和卖出点,以及收益率预估

结合过去历史股价,除了22年疫情期间极度悲观的市场情绪下,华住的股价短暂的低于20元,2023年至今,每年大概只有2-5次,华住的股价出现过低于23元的情况。如果有机会按照下表操作的话,收益率大概可以翻倍,但20块和60块的极端价格相对概率较低,如果能遇到合理的买点和卖点,不含分红的话,也大概能有60%左右的收益。

股息:2024年7月,华住发布有关20亿美元的股东回报计划。声明未来三年通过回购和派息20亿美元(约140亿人民币),截止目前已落实7.6亿美元(约22亿人民币)。随着未来12亿美元回报落地,如果能在24元股价买入,对应股息+回购收益可达约11%。

综上:计划25元以下,逐步建仓华住。但基于商业模式的局限性(二流生意、一流企业),不会占仓位的20%以上。