洪城环境2025年半年报解读

利益相关,本人持有12.2万股,大概占仓位的12%(第四仓位),未来三个交易日无卖出计划。

一、管网折旧年限问题

母公司从15拉长到35年(看公告,是母公司,其他子公司暂时没操作),的确是从侧面反映出洪城环境目前面临一些经营指标上的压力,比如上级主管部门的考核指标、公司业绩的稳定平滑度、甚至有可能是和价格主管部门斡旋等等。

客观的讲,这在公用事业上市公司里是比较普遍的。对会计政策和会计估计有洁癖的股友把历次变更的结果在复盘计算业绩的时候加回就好。

往后按年化算影响归母利(未来适用法,今年水务只影响下半年):

1.燃气管网:2652×(1-25%)×51%=1014万元;

2.水务管网:3864×2×(1-15%)=6569万元。

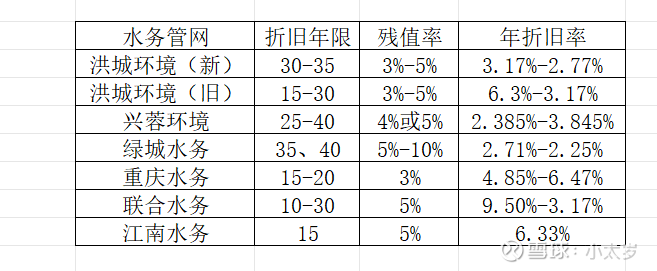

此处对比一下同行水务管网资产的折旧政策:

结论的确是从会计政策严苛度优等生跌到了差等生水平,此处不评价,见仁见智吧,毕竟在某公用事业细分行业里备受追捧的“传家宝”头部企业会计政策也是行业里最松垮的。

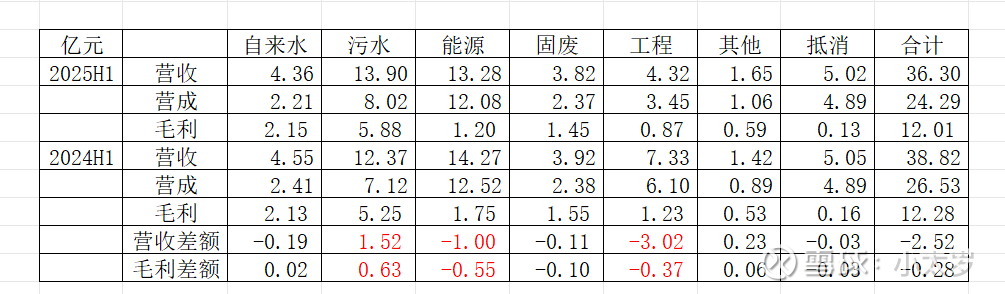

二、经营分部业绩问题

1.从披露的子公司数据看,同比有大幅变动的就盖州、燃气和洪城建工三家。

2.从分部财务信息看,同比大幅变动的是污水处理、能源(燃气+电力)、工程三个分部。

三、关于工程分部的观点

1.营收和毛利方面:因业务萎缩,营收和毛利双减,既然以前大家都排斥工程业务,那是不是该按利好解读呢?

2.经营现金流量净额方面:连续表观现流数据变差也和工程类项目有很大关系,因为洪城作为总包是“先收客户、后付供应商”的实质性背靠背占资模式,前期的表观数据好就是业务规模大、占资多,现在业务萎缩了,占资少了,自然而然要有指标回吐。但目前来看,还远远达不到影响公司经营的地步,为什么我不怎么讨论现金流量指标呢?这尼玛是个安全阈值指标,低于60分才有问题,现在才从90分跌到80分,离临界点还早……

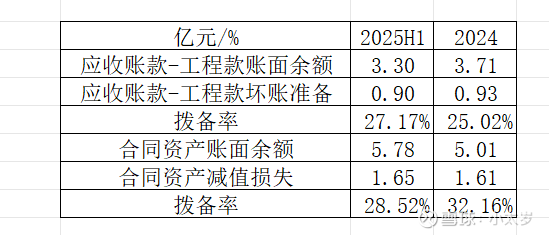

3.应收款项方面:

不是针对谁,真心感觉单看应收的逻辑不是很高级。

国家打击“背靠背”模式以来,很多合同里都暗地埋入了上下游共呼吸同命运的“连坐条款”,但因为会计的谨慎性原则,基于同一项目的债权回收损失已进损益表,而债务免付收益没进损益表。

与工程业务相关的应收款项拨备率已经达到28%以上,我想还是足够充分、谨慎、客观的。

顺便提一句,最近几期污水处理及固废类应收款项余额连续攀升,这个木有办法,to G就这样,等化债吧。我只好用蜜雪冰城的逻辑说:“我不嫌你穷,你也别嫌我low”,毕竟只掏了10倍PE。

四、水资源费改税

半年报“税金及附加”列报了1634万水资源税,这个不是凭空增加的,之前就有,只不过是费改税后成本费用科目间重分类,我猜之前可能是放在成本里核算的。

五、筹码收拢问题

1.十大股东之徐留胜:这个哥们儿很有料,半年报还增持了。

2.股东户数也在减少,筹码在聚拢。

六、资本性开支峰值问题

自来水分部摊折费用从2024年H1的1.17亿元降至1.14亿元,燃气能源板块是会计估计变更导致,其他分部也暂无拐头迹象。