洪城环境、兴蓉环境定量分析对比

利益相关:两家公司我都曾长期重仓持有且获得丰厚回报,但目前仅持有洪城环境11万股,第四重仓股,仓位11%。

原因:1.股价原因,买入时点洪城环境回撤较大,感觉更有性价比;2.经营原因,我不很喜欢带补贴电价的这类资产,感觉洪城环境在刹车,而兴蓉环境看起来还在一路狂花;3.门票原因,我深盛沪衰,深票仓位62%,沪票仓位27%,其余是港股和头寸,打新吃亏。

一、先叠个甲

主要是计算指标的部分说明。

1.折旧摊销费用:因成本端列支渠道较多,数据取用现金流量表补充资料(间接法表)中所有折旧、摊销行之和。

2.职工薪酬费用:同因成本端列支渠道较多,数据取用附注中“应付职工薪酬本年增加数”(贷方发生额)。

3.部分需要期初、期末平均计算的数据我只简化用了期末数,所以和标准答案有点出入,比如权益收益率、总资产周转率等。

4.计算营运资本相关数据时,仅对较为重要的应收账款、合同资产、存货做了账面余额还原处理,其余科目直接用了主表数据。

5.国资考核的“两金”是“应收账款”和“存货”,但两家公司都有工程类业务,所以我额外加入“合同资产”补充到两金拨备的计算结果。

二、量化分析:

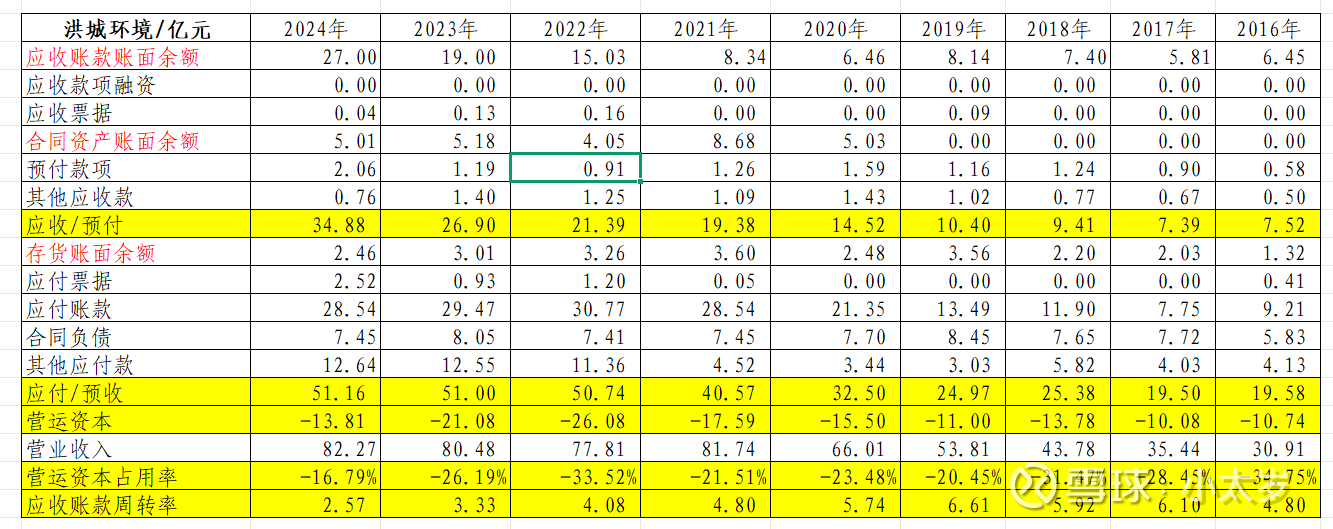

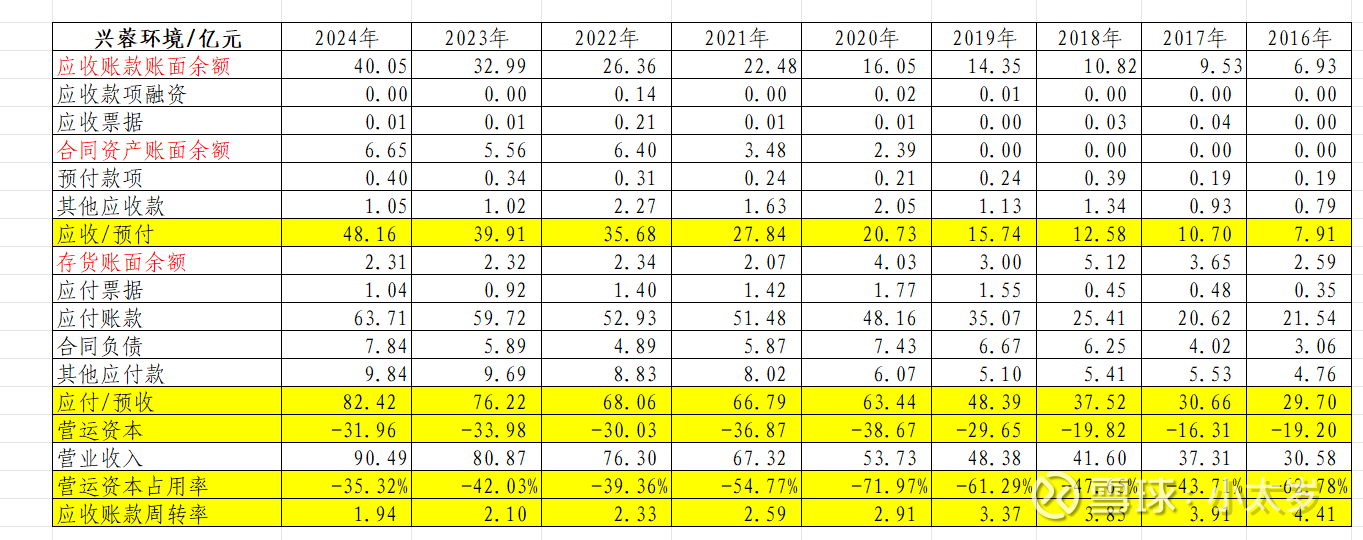

1.角度一(营运资本):

(1)两家的营运资本近10年来都是负数,意思是虽然看上去应收款项越积越多,但其实应付款项也是越积越多,这个生意并不需要自己掏铺底资金;

(2)从趋势上看,的确营运资本占用率和资产周转率都在恶化,占资优势和经营效率没有以前年度那么明显;

数据如图:

结论:互有胜负,营运资本占用率兴蓉环境高一些,应收账款周转率(以及后边的总资产周转率)洪城环境高一些。

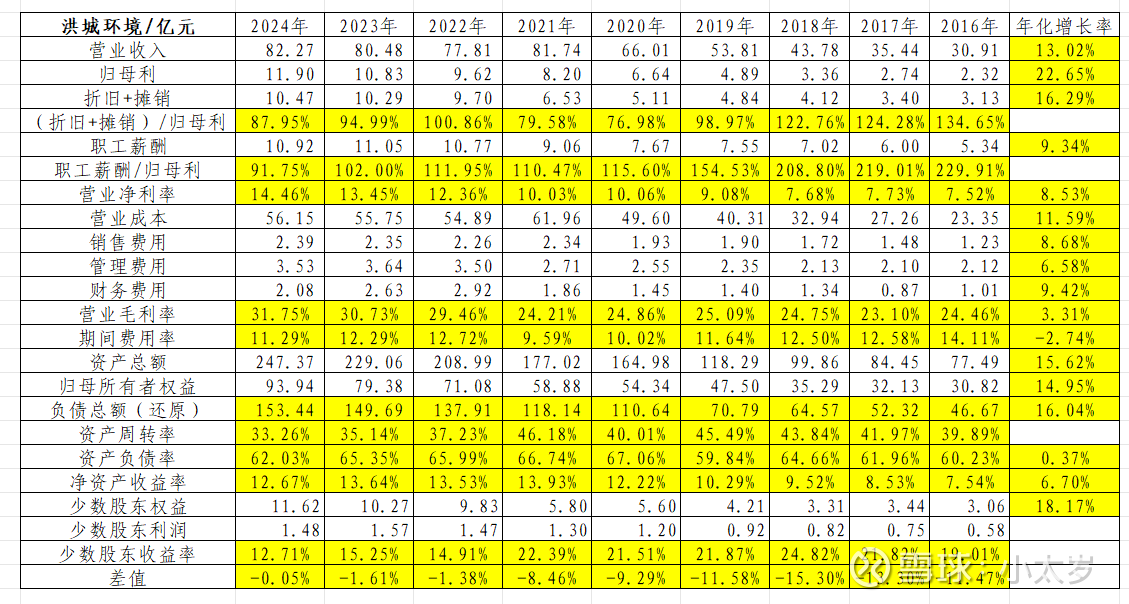

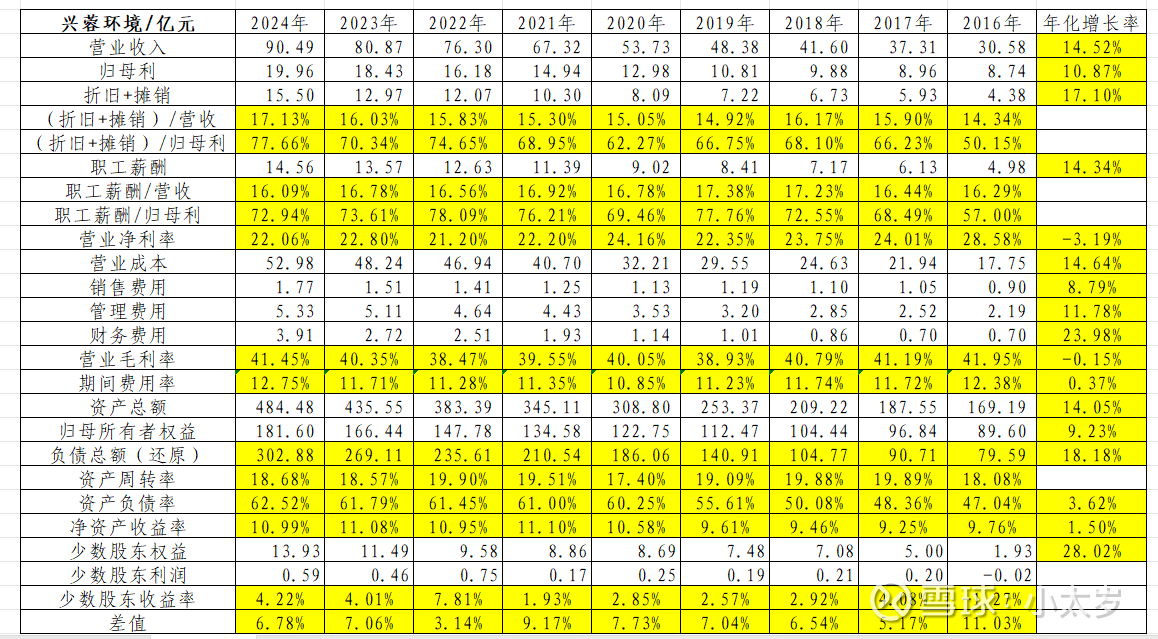

2.角度二:(四马分肥)

1.难能可贵的是,洪城环境作为一家市属地方国企,职工薪酬9年年化增长率是低于营收和归母利的。

2.9年以来,洪城环境主要是靠再股权融资且少数股东权益明显增长融资的,而兴蓉环境主要是靠债务融资。

3.江湖地位来看,洪城环境:少数股东>多数股东>企业员工;兴蓉环境:企业员工>多数股东>少数股东。兴蓉环境看起来更加符合国企人的公序良俗,洪城环境看着有点懵逼。

数据如图:

结论:我认为洪城环境胜,一是国资控股的上市公司,股东切蛋糕能切过员工的真心不多见;二是洪城环境ROE的增速明显高于兴蓉环境(如果你说是因为洪城环境分红高,那我就拿兴蓉环境一直在加杠杆怼你)。

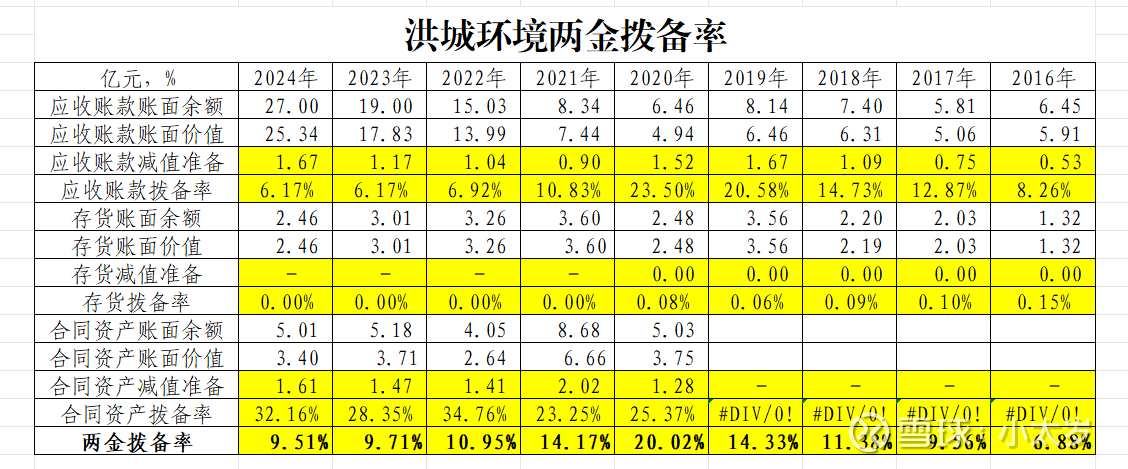

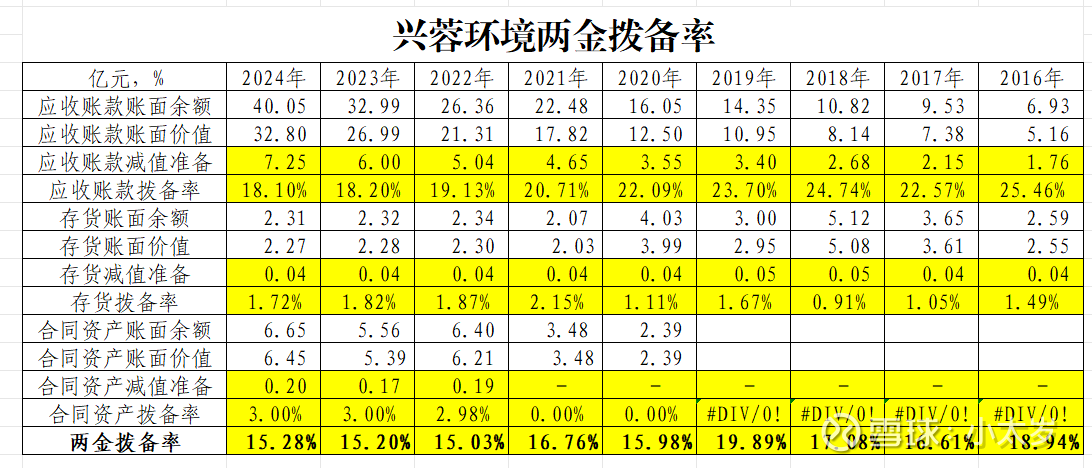

3.角度三:(两金拨备)

1.两家看起来近些年都在动用蓄水池调节利润,大环境可能真不好;

2.兴蓉环境的拨备更加充分一些;

3.再搬出我说了一万次的话:不是针对谁,真心感觉单看应收的逻辑不是很高级,要跟应付结合起来看。国家打击“背靠背”模式以来,很多合同里都暗地埋入了上下游共呼吸同命运的“连坐条款”,但因为会计的谨慎性原则,基于同一项目的债权回收损失已进损益表,而债务免付收益没进损益表。

数据如图:

结论:兴蓉环境胜,纯数据说话。

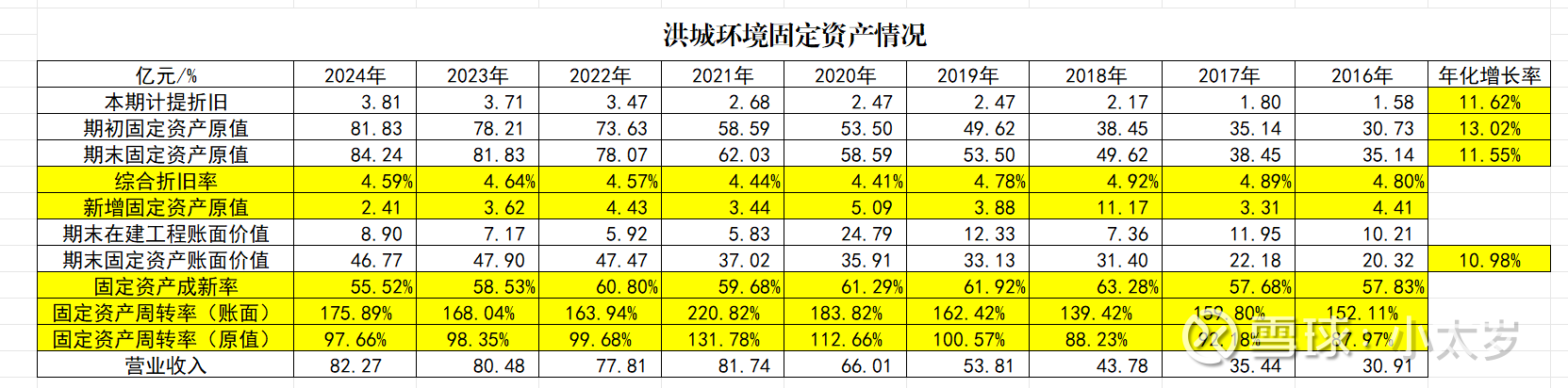

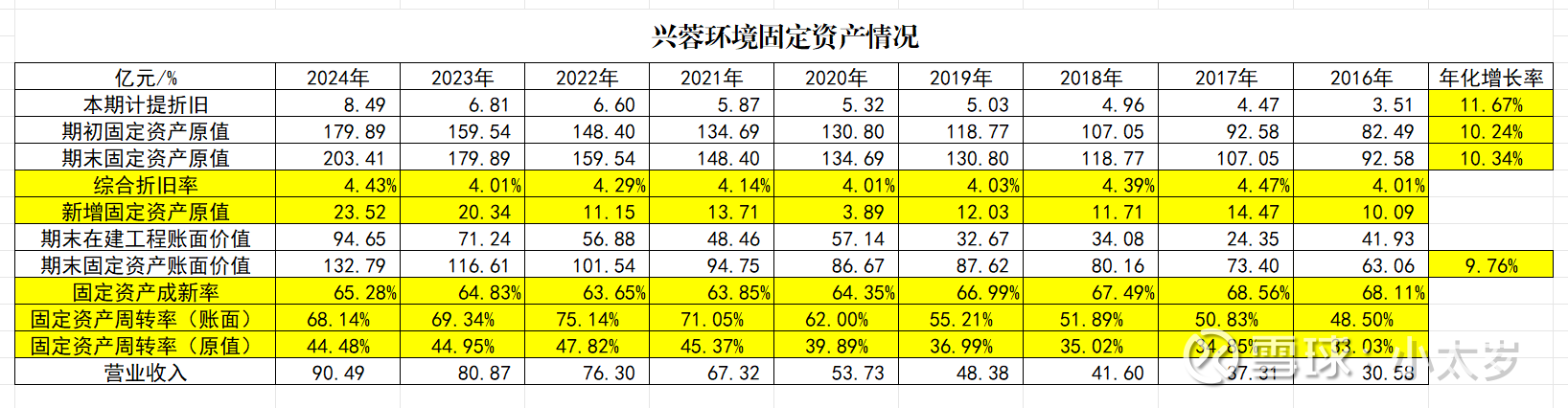

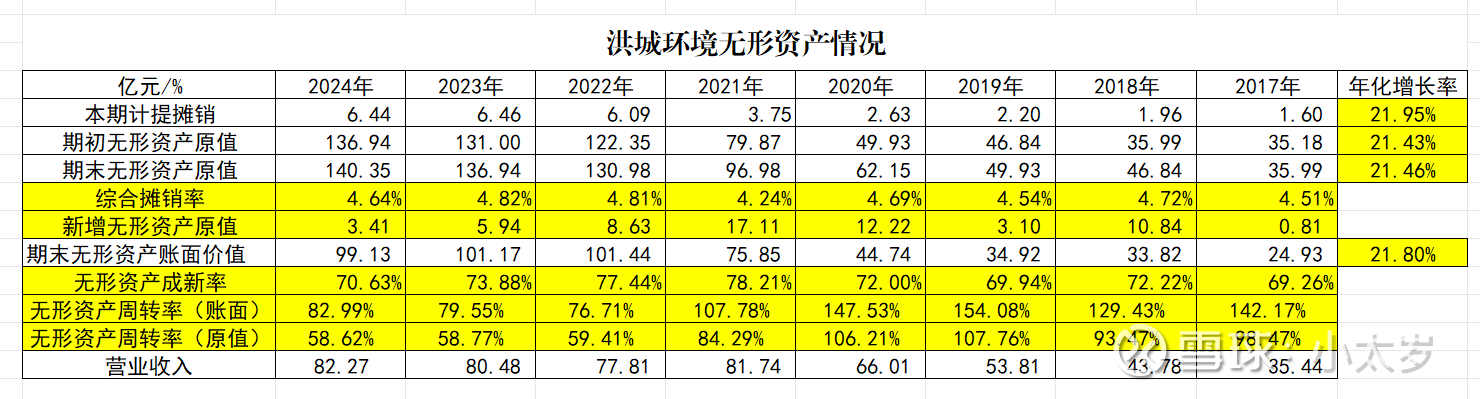

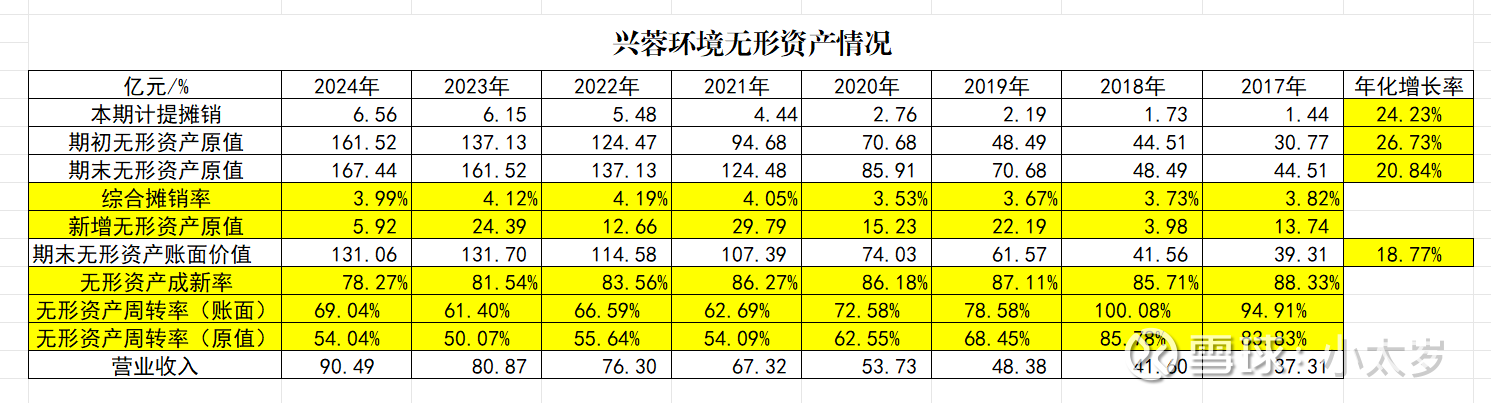

4.角度四:(长期资产)

1.从长期资产回收效率看,明显洪城环境更高一些。

2.从历年以来的折旧摊销率看,明显也是洪城环境更胜一筹。

3.洪城环境2025年做了拉长年限的会计处理,但一来会计估计传导进损益表需要很长时间,二来洪城环境已然领跑一大截,兴蓉环境想追上还要好多年。

数据如图:

结论:洪城环境胜,纯数据说话。

5.角度五:(分红比例)

有人会认为洪城环境分红高,但我倒是有不同意见。理由如下:

1.洪城环境近年来频繁向股东伸手,而兴蓉环境十几年来都是靠债权融资解决的,分红高只是体感好,不是真的高。数据说话:兴蓉环境上市以来累计派现融资比65.39%(期间有借壳因素,但年头太久可忽略),洪城环境只有55.11%。

2.洪城环境还有6.68亿的可转债,大概率会稀释多数股东利益。

3.近些年来兴蓉环境的股息率是稳步提高的,而洪城环境好多年稳定在50%了。

结论:兴蓉环境胜,综上三点。

五局下来,是两家平局,哪边也没得罪,我也没吹黑哨。赢麻了。

最后说一句,其实公用事业(特别是水务、燃气)是个非常有意思的资产类别,一二级市场价格倒挂极其严重,二级市场上你看不上的市净率1倍出头的这些公司包含的大部分资产项目,在一级市场上打着灯笼都难找。$洪城环境(SH600461)$ $兴蓉环境(SZ000598)$