谁是最可爱的人?——招商积余2025年年报解读

一、友情提醒

(一)利益相关:目前未持有招商积余,但一直在看。

(二)先叠个甲:主要是计算指标的部分说明。

1.折旧摊销费用:因成本端列支渠道较多,数据取用现金流量表补充资料(间接法表)中所有折旧、摊销行之和。

2.职工薪酬费用:同因成本端列支渠道较多,数据取用附注中“应付职工薪酬本年增加数”(贷方发生额)。

3.部分需要期初、期末平均计算的数据我只简化用了期末数,所以和标准答案有点出入。

4.计算营运资本相关数据时,仅对较为重要的应收账款、存货做了账面余额还原处理,其余科目直接用了主表数据。

(三)欢迎批评指正,但麻烦讲清楚理由。

二、正文部分

按顾恺之吃甘蔗原理,从最没意思的开始说。

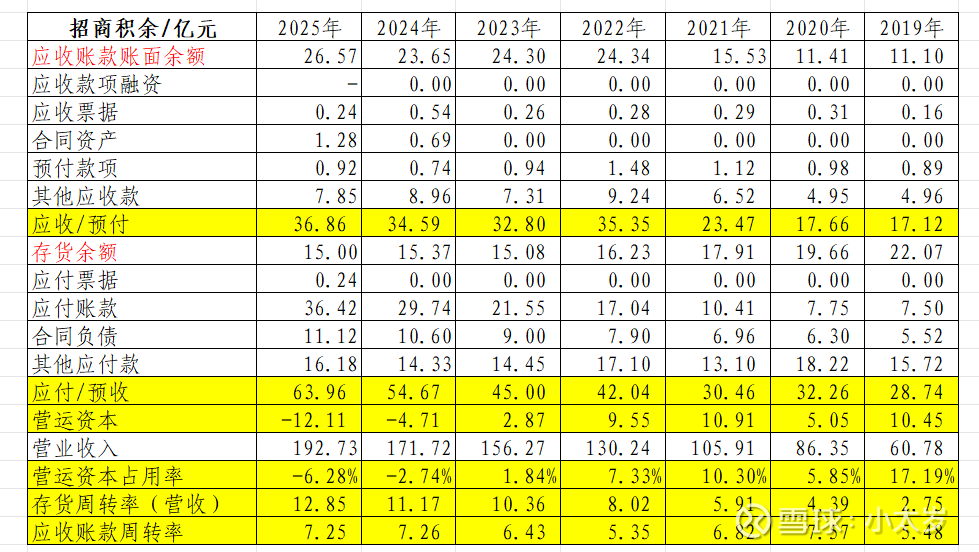

(一)营运资本管理方面:

很不错,并且看起来越来越好。数据如下:

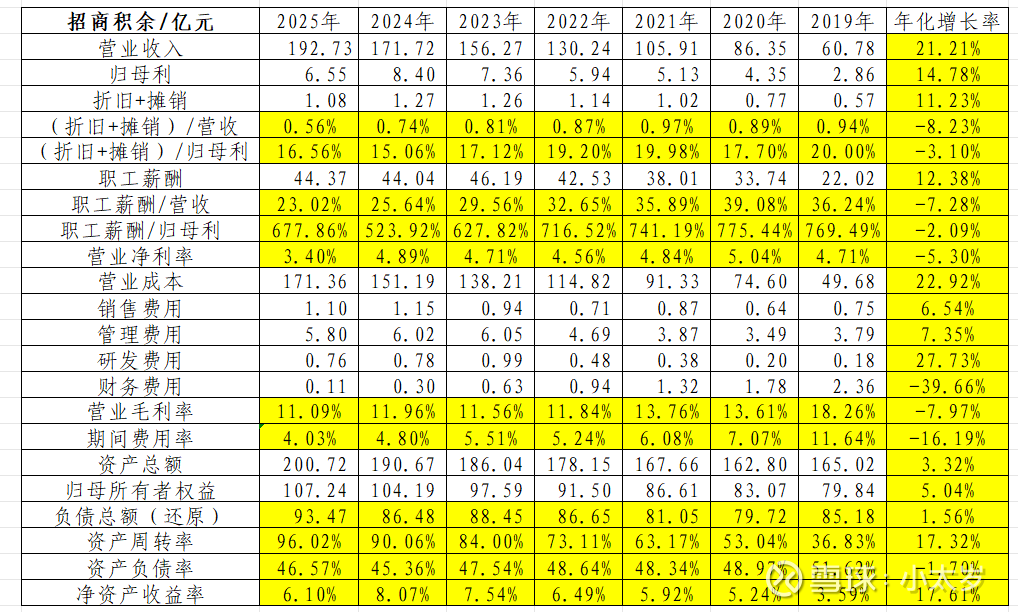

(二)四马分肥方面:哪怕25年有一次性因素对归母利造成重大不利影响,营收和归母利的多年年化增长率还是超过了职工薪酬,属于“蛋糕越做越大,股东也越切越多”的良性循环。数据如下:

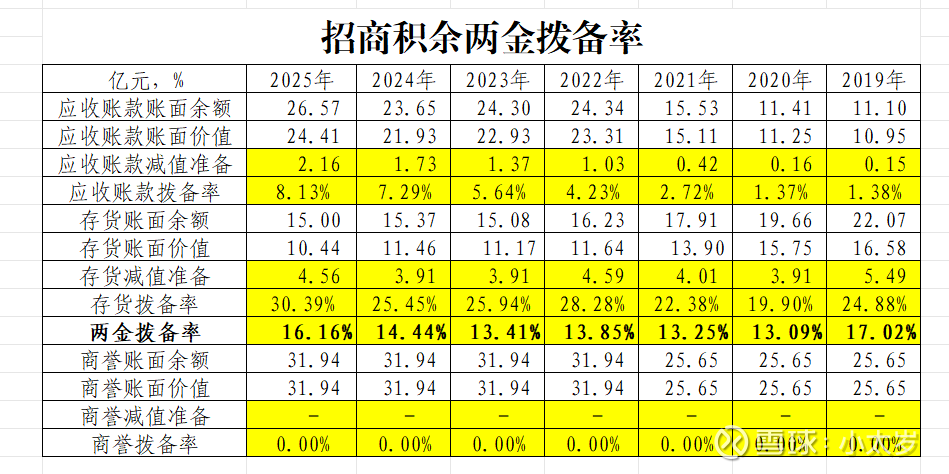

(三)两金管理方面:规规矩矩,没有异常动作。有个题外话就是商誉略多,感觉不太舒服。数据如下:

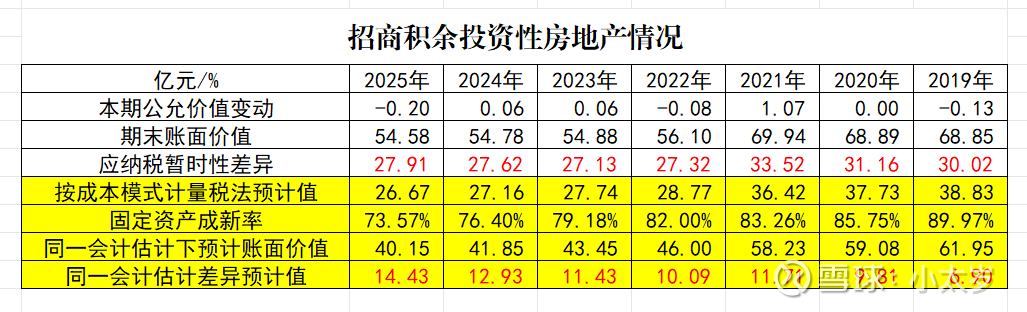

(四)划重点,世纪难题来了。招商积余的投资性房地产到底应该值多少钱?这个问题回答起来比较难,主要有几个原因:一是公司按公允价值计量且从来不披露投资性房地产的原值;二是投资性房地产准则实施年限太过久远了,自2007年开始,不清楚招商积余及以前承继的部分投资性房地产是从哪年开始搞的;三是公司历史沿革太复杂,还有大量承继中航地产(中航善达)的投资性房地产。

那办法也还是有,只能从侧面推测。

公司披露了“应纳税暂时性差异-投资性房地产”,但近几年并没有披露其中的“公允价值变动金额”和“投资性房地产税前可抵扣的折旧影响金额”明细项目,所以只能按总金额确定“投资性房地产账面价值”和“应纳税暂时性差异”的差额估算出税法允许的最短折旧年限(20年,可以无残值)下还原出的假设按成本模式计量的投资性房地产账面价值。

但是这个数据过于严苛,因为实际情况是这些资产的收益年限远远大于20年,而且这么多年以来公司持有的这部分房地产实实在在也是有增值的。那要怎么处理呢?

我能想到的最好办法就是把增值和折旧分开两条线计算,增值的部分继续承认,然后变旧也还是会变旧。(如果你非要说房地产评估里也考虑了折旧,那麻烦大神告诉我个更正确的方法)。具体操作:

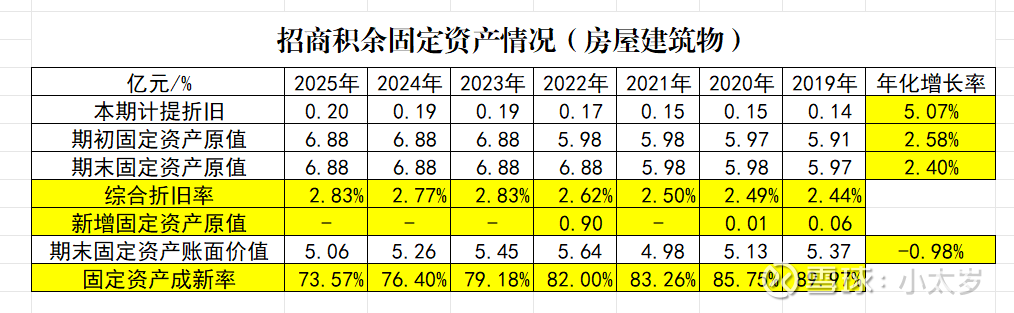

1.公司有一部分建筑物是按固定资产计量的,测算回去折旧年限大概是40年左右,可以按公司的“(固定资产-房屋建筑物账面价值)÷(固定资产-房屋建筑物原价)”算出一个相对可以参考的固定资产成新率,然后假设公司投资性房地产的成新率和这部分固定资产-房屋建筑物相同。

2.按同一成新率算出这部分投资性房地产如果正常折旧,那剩余的账面价值是多少。

3.账面的-成新率平移下折旧后的=预计差额。

最后算出了会计处理下的美化区间:如果执行最严苛的会计估计,那和现账面价值的差异就是“应纳税暂时性差异”;如果执行公司“固定资产—房屋建筑物”的折旧政策并且承认不动产增值的事实,那和现账面价值的差异就是我下表里的“同一会计估计差异预计值”。

所以,谁才是最可爱的人呢?谁TM才是上市公司的“擎天白玉柱,架海紫金梁”?$招商积余(SZ001914)$ $招商蛇口(SZ001979)$