黑暗中筑底:华电国际的盈利修复之路与股东的长期光明

$华电国际电力股份(01071)$ $华电国际(SH600027)$

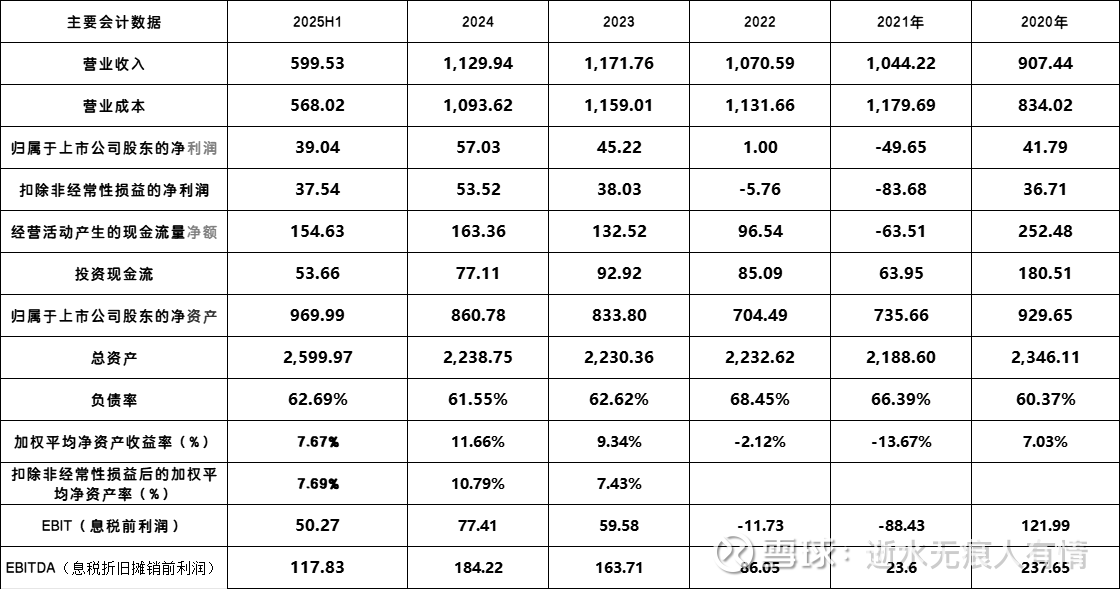

一、财务数据业绩回顾:

从半年报数据看出,净资产收益率较2024年继续提升,达到近五年历史最好水平。虽然部分机组已达到折旧周期,但随着公司资产规模不断扩大,新的投资仍在不断增加,折旧费用相应继续增加。客观上体现公司的经营性现金流会越来越好,2025年经营性现金流同比较去年同期上涨87.09%。对于重资产企业EBIT和EBITDA指标非常重要。

二、下半年企业基本面分析

1、控股装机容量结构

备注:华电国际拥有华电新能27.26%的股权,华电新能拥有福建福清核电有限公司和浙江三门核电有限公司相应比例,风电光伏是按照半年报华电新能控股装机容量*27.26%的相应数据,核电是按照相应股权比例得出华电国际拥有权益装机容量。煤气、燃煤项目较多按照控股装机容量计算。

2、以2024年为例,三季度营业收入全年占比最高

备注:主营业务亏损状态下,营收越高亏损越大,主营业务盈利状态下,营收越高盈利越大

3、燃煤机组的主要成本煤炭价格较去年同比大幅下降,从半年报火电企业的盈利情况以及华电国际燃煤机组的耗煤量推断与同行相差并不大。2025年9月煤价虽有所上涨,但仍低于2024年,且当前煤炭供求关系并未发生改变,政府政策更多基于稳定国内煤炭价格市场,避免陷入低价换量的螺旋上升趋势。可关注2025-2030年煤炭供需预测,以及当前供应量未来煤炭价格仍会在竞争市场中保持合理低价。

4、随着新能源装机快速增长,煤电功能从基荷电源向 “调峰 + 应急备用” 转型。原单一制电价(仅通过发电量回收成本)已无法反映煤电的容量支撑价值,需通过 “电量电价 + 容量电价” 两部制电价重构成本回收机制。2026 年起全国范围内绝大部分省份容量电价从100元/ 千瓦・年统一提升至 165 元 / 千瓦・年,这也是近几年市场看淡火电预期的情况下仍有新机组不断投产在建,而折旧周期走完大部分且环保满足要求的老机组将大大受益这一政策。

5、燃气机组的主要成本LNG从三季度以来价格一路走低,国内随着页岩气、中俄管道、三桶油海上天然气开采、国内煤化工制气的产量扩张,后续新疆准东煤炭基地输气管道建设,中蒙俄低价的天然气引入,进口LNG将大幅减少,而中俄战争时LNG的高价格推高了相应的资本投资,短期内供需失衡,LNG将在近1年内低价徘徊。

从上图看出,2024年三季度燃气价格远高于2025年三季度,占比20%燃气机组的华电国际将受益原材料降价所带来的效益提升。

6 、过去燃气机组发电即亏的现状以及燃气机组在调峰方面较燃煤机组的有利条件,以及本身清洁能源属性,在2025年江苏、上海、浙江、广东等地方都出台相关文件,尤其广东7月24日发布调整我省煤电气电容量电价的通知(广东省使用澳大利亚进口合约天然气的配套气电机组容量电价调整为每年每千瓦165元;9E及以上的其他常规机组调整为每年每千瓦264元;6F及以下的其他常规机组调整为每年每千瓦330元;对于纳入国家能源领域首台(套)重大技术装备的气电机组的容量电价调整为每年每千瓦396元。自2025年8月1日起执行。),从三季度开始华电国际即受益于这一文件。

7、燃煤、燃气、水电、新能源新增装机带来的业务增量

7.1 华电龙口四期 2×66 万千瓦热电联产项目2025年7月、12月投入运营;华电望亭上海燃气机组6号、5号机组2025年7月、12月投入运营。

7.2 下半年华电新能计划新增装机容量不低于8GW,上半年投产项目为下半年营收带来增量。

8、过去几年里,华电国际老项目、煤炭等项目都进行了相关减值,近两年国家也对电力行业相关配件做出了国产替代,现有以大压小规划项目需等新项目建成投产后再关闭置换项目,邹县发电厂1 x 130万千万替代4 x 33.5 万千瓦,淄博热电2 x 35万千瓦代替2 x 14.5 万千瓦,莱城发电厂1 x 66万千瓦代替2 x 33 万千瓦,替代完成时间都在27、28年。且替代的项目都为老机组,减值空间相对可控。

三、中期企业运营规模提升

1、新能源部分

华电新能上市后,截至 2024 年底,其应收可再生能源补贴款账面余额为421.46 亿元。这一金额主要来自 2021 年及以前投产的风电、光伏项目,按照国家可再生能源电价附加补贴政策形成的历史欠账。目前国家在核实相关项目后已逐步下发上述资金,华电新能也能在股市通过发债具备了自我造血能力。后续华电国际不用再增资,将给运营层面更多的经营现金流,上半年华电国际减少永续债50亿规模,当前仅剩200亿永续债规模。同时,目前华电新能期末在建项目装机容量 2895.71 万千瓦,占当前运营控股装机容量35%,风光储大基地等相关新能源累计资源储备量约 1.2 亿千瓦,锁定了十五五期间新能源板块的高速发展,华电国际将间接受益这一大趋势所带来的收益增量。

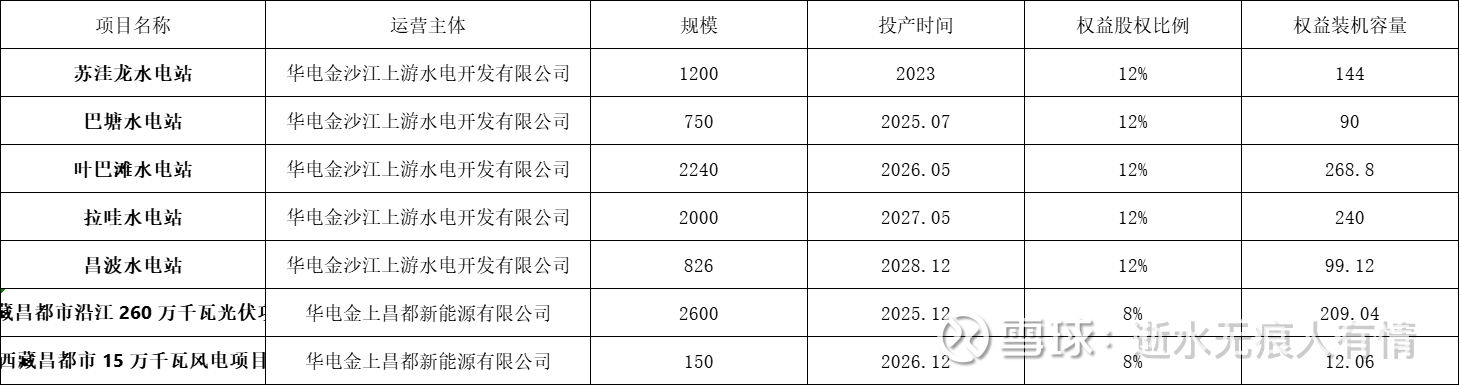

2、水电部分

目前输电通道已完成送电,金沙江上游的风光一部分由华电新能运营,一部分由华电金上昌都新能源有限公司运营,借助于输电通道和水电发电的稳定性,本项目的新能源运营质量将会大大提高,同时经测算,半年报华电水电控股水电装机容量为2459MW,即便按照2459MW全部为权益装机容量,2025年-2028年的水电装机容量同比增幅如下:

3、核电部分

当前核电权益装机容量775.75MW,2028年浙江三门3、4号机组投产,同比增幅8.78%

4、燃煤机组等容量补偿继续提升

2026年仅将容量电价调整为每年每千瓦165元,为上限的50%,随着火电可利用小时数不断给新能源让步,容量电价将继续提升,火电退出发电舞台是一个漫长的过程,电力结构调整也需要一定的时间,火电发电量在27年前仍将占据绝大部分比例(核电放开开工到运营一般需要5年,27年开始陆续沿海将有新的核电站建成投产,对火电有较大的挤压效益)

5、煤炭业务增量

华电国际持有华电煤业13.24%股权,宁夏银星煤业有限公司50%股权,2025年上半年,从华电煤业投资收益约2.1亿,从宁夏银星煤业有限公司投资收益约8400万。当下华电煤业提出再造一个华电煤业目标,要求在2030年左右净利率达到百亿规模,同时华电煤业还是上市公司华电能源的大股东(该上市公司的经营效益也在逐步变好),目前华电煤业相关煤矿信息如下:

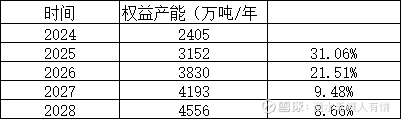

陕西华电榆横煤电有限责任公司去年发生事故,25年6月恢复生产,内蒙古华通瑞盛能源有限公司华电国际股权占比90%,由华电煤业委托管理,近三年华电煤业主要工作集中在产能提升和新项目建设,涉及华电煤业的权益产能提升情况如下:

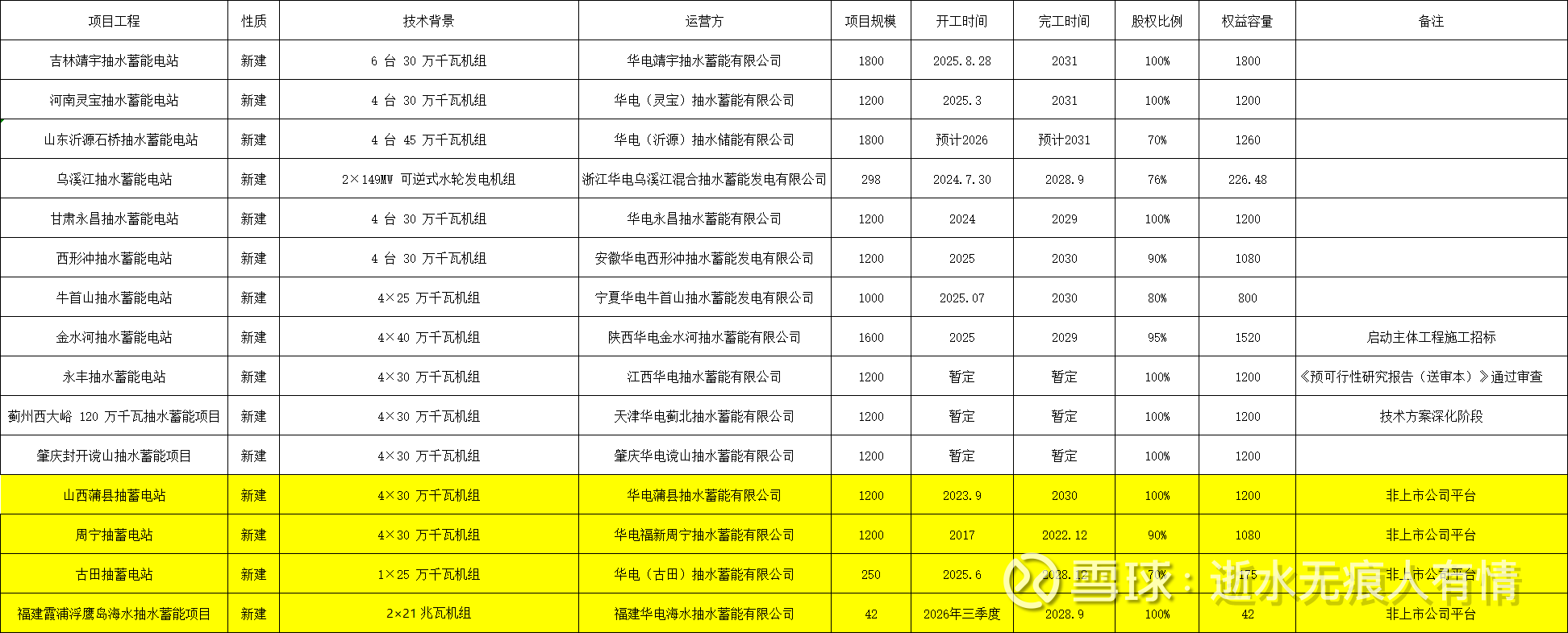

6、抽水蓄能部分:

这部分原则上仍为水电资产,但极其重要,单独放一板块。2025年6月,华电集团在新能源体系、新型电力系统建设中的一次重大战略布局抽蓄公司在成都落地。华电抽蓄工程管理(成都)有限公司当天正式成立,定位华电集团抽水蓄能业务的“项目管理中心、技术创新中心、人才培养中心”,统筹全国项目开发。目前国内南网储能为第一梯队,动态市盈率23,市净率1.78,毛利率和净利率远远高于传统板块。抽水蓄能投资大,施工周期长,回报慢,却也是最好的大容量新能源储能方向,需要和政府有很强的对接能力,也是十五五国家大面积建设的电力基础设施,必定和民营企业基本无缘。抽水蓄能选址要求高,因其稀缺性有着独有的价值资源,目前华电国际上市公司布局项目如下:

仍有部分抽水蓄能选址华电集团已对接,还未到实质启动阶段,未包括这部分项目。这一规模目前可以在上市公司体系里排前五,未来和新能源协同和低利率时代,具有良好而稳定的投资回报。

7、未来火电、水电板块的资产注入预期,尤其四川公司、金上逐步投产的水电业务资产相关优秀,有则最好,无则无所谓。

在当前的时点,华电国际的经营业绩正穿越行业周期迷雾,其长期价值的 “确定性” 正在多重维度持续兑现。站在能源革命的浪潮中,华电国际已展现出传统企业转型的优秀能力。尽管短期仍需面对煤价波动、电力需求疲软等不确定性,但公司通过成本端精细化管控、收入端多元布局、资产端战略优化的组合拳,正在将行业变革的 “变量” 转化为价值增长的 “常量”。对于理性投资者而言,与其在市场波动中焦虑,不如以更长远的视角审视这家正在完成 “火电托底 — 转型过渡 — 多元化收益” 三级跳的能源巨头。历史经验反复证明,周期底部的战略定力往往是超额收益的源泉,而华电国际正用行动证明:在黑暗中筑底的每一步,都在为股东铺就通往长期光明的坦途。