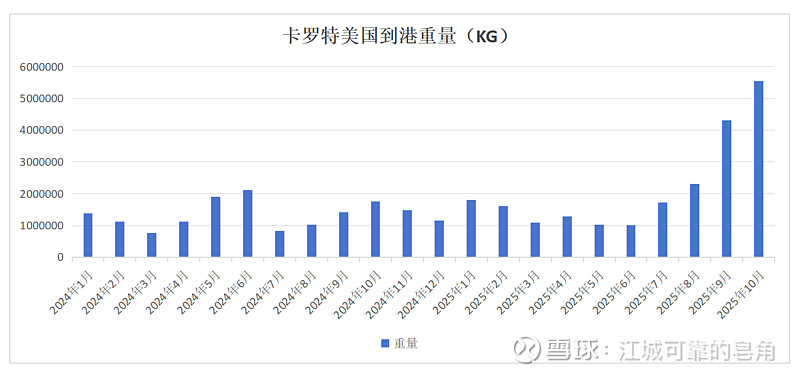

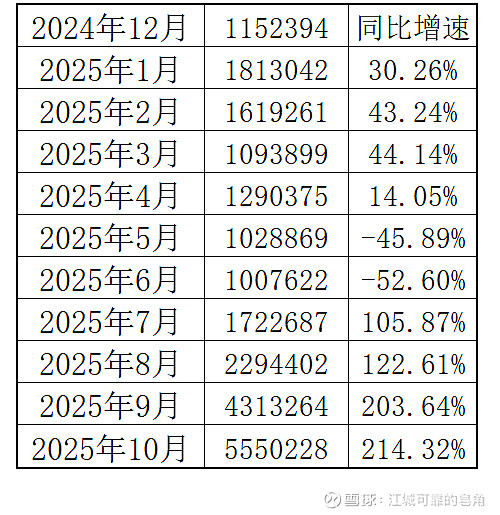

一、关于到港量数据和业绩预测

首先要明确,高频数据的跟踪只是对投资逻辑的印证,并非套利工具。从过往对嘉益、匠心、布鲁可跟踪的经验来看,只要能够明确主体、合理匡算,该数据的可用度和有效性极高。

考虑到23年及之前存在进出主体均难以追踪的情况,故该数据统计自24年开始,呈现的是卡罗特向所有美国相关实体出口厨具类产品的到港重量,单位为KG,个人名誉为这份数据的准确性和真实性担保。

考虑到23年及之前存在进出主体均难以追踪的情况,故该数据统计自24年开始,呈现的是卡罗特向所有美国相关实体出口厨具类产品的到港重量,单位为KG,个人名誉为这份数据的准确性和真实性担保。

如图,该数据很好的匹配了经营层面的变化:1)24年5-6月,备战亚马逊Prime Day以及首次进入Walmart线下导致的大量备货;2)25年1-3月,芬太尼+一次钢铝税下抢出口导致的同比增长;3)25年4-6月,二次钢铝税成本抬升+线上价格竞争激烈导致的去库存;4)25年7-10月,新产品动销优秀+大规模进入线下渠道拉动进货量同比高增长。

考虑到密集的新产品上线以及为商超渠道准备的安全库存,该数据的绝对值并不完全匹配实际动销,但此时此刻北美地区的收入至少呈现100%以上的增长。

基于该数据及其他信息综合判断,预计卡罗特实现全年收入24亿元左右,H2利润实现同比正增长,全年利润接近24年水平。考虑到商超渠道仍有大量待开发空间,26年将延续高增长,暂时不做具体数字预期。

二、近期观察和要点更新

1、卡罗特在美国炊具行业的时点市占率约为14%-15%,毋庸置疑的成为北美第一大炊具集团,Carote也成为北美最大的单体炊具品牌,是第二名的3倍,基于目前的渠道开发进度,个人认为未来较大概率能够实现25%-30%的市占率。

2、除炊具以外,其他非电厨具品类大概率也将在26年进入北美线下渠道。

3、公司可能在26年重启欧洲业务。

4、公司的利润率正在修复,6月份、10月份Walmart线下产品进行了两轮提价,10月份高溢价产品进入Target同时替换了部分Walmart低价值SKU。电商层面,产品密集上新,附加值提高,新产品销售额占比持续提升。

5、芬太尼关税下降有利于公司成本节降,但要关注到铝未来可能出现价格上涨。

6、帅帅电器为代表的跨境品牌正在亚马逊市场溃败,卡罗特在产品单价提升的同时实现市场份额回升,事实证明抄袭和低价策略永远掩盖不了创新的价值。