分红近亿元后又募资补流?墨库股份IPO激进扩产背后的“资金迷局”

瞭望塔财经获悉,墨库新材料集团股份有限公司于2025年12月25日更新了深交所创业板IPO招股书,计划募资7.2亿元。

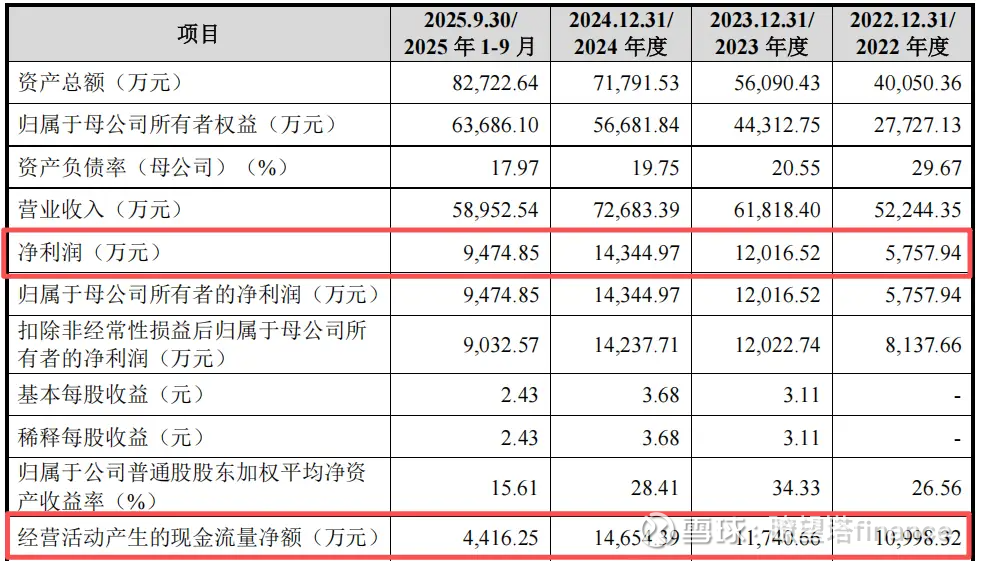

瞭望塔财经查阅招股书,公司近三年的财务数据看起来光鲜亮丽:营收从2022年的5.22亿元增长至2024年的7.27亿元,净利润从5757.94万元跃升至1.43亿元。

然而,瞭望塔财经在深入研究最新招股书和过往问询函后发现,这家自称国家级专精特新“小巨人”的企业,其表面的业绩增长背后隐藏着令人不安的结构性问题。

1、创始人背景复杂,公司治理存在结构性问题

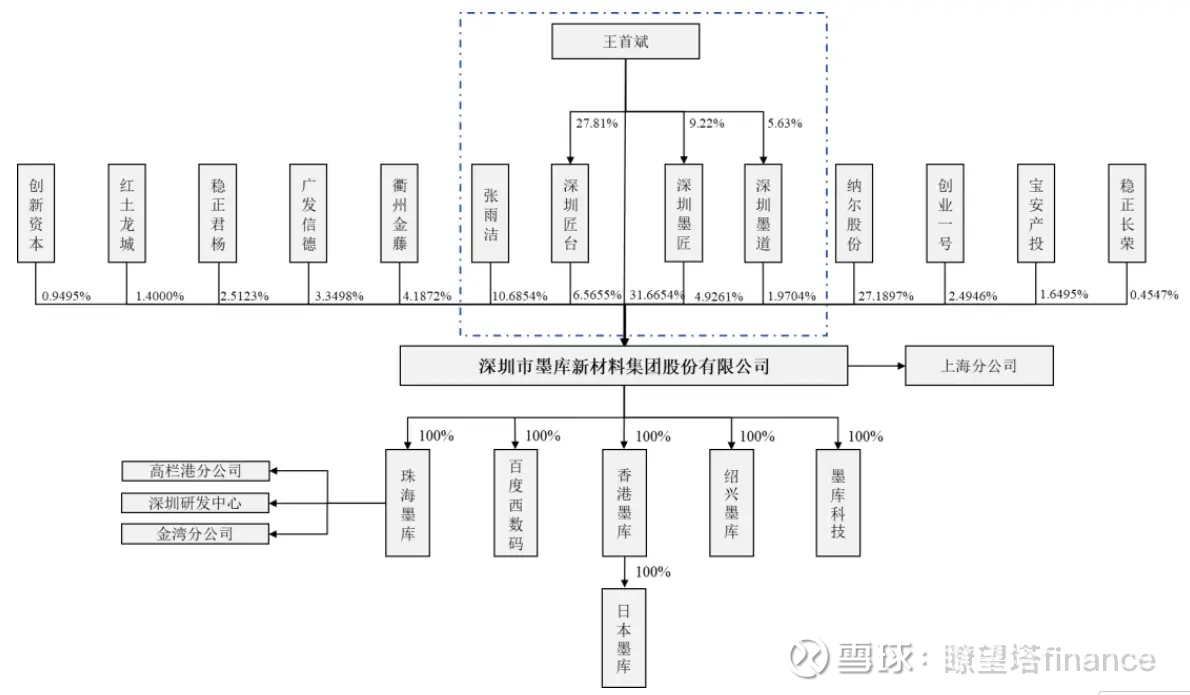

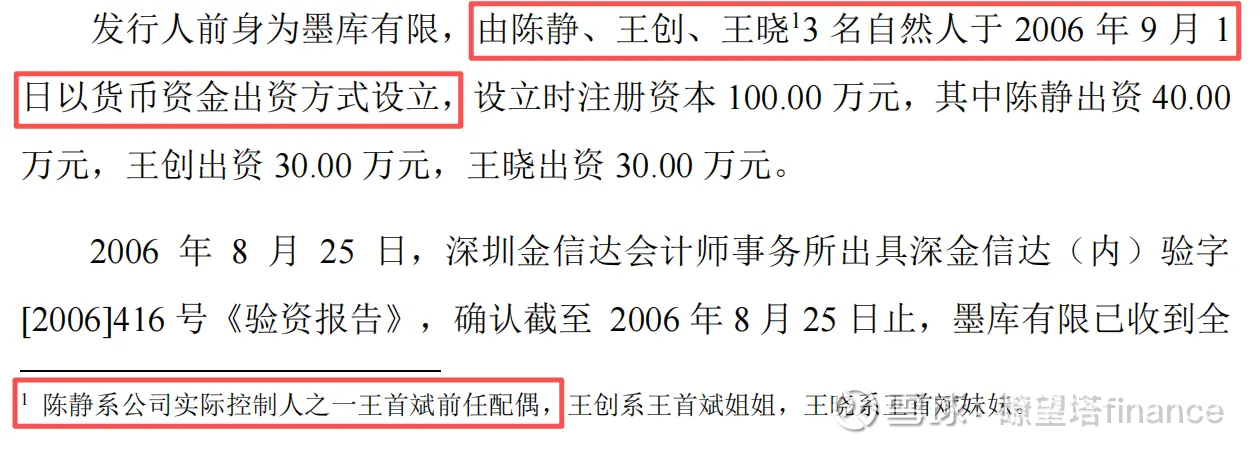

墨库股份的成立历程并不寻常。2006年9月1日,墨库有限由陈静、王创、王晓三人共同出资设立。

陈静作为公司实际控制人王首斌的前任配偶,在创建公司时与王创(王首斌姐姐)、王晓(王首斌妹妹)共同成为创始股东。

在公司发展过程中,股权结构经历了多次调整。瞭望塔财经发现,虽然目前实控人王首斌、张雨洁夫妇控制公司55.81% 的股份,但早期家族成员的深度参与和复杂的亲属关系可能对公司治理结构产生深远影响。

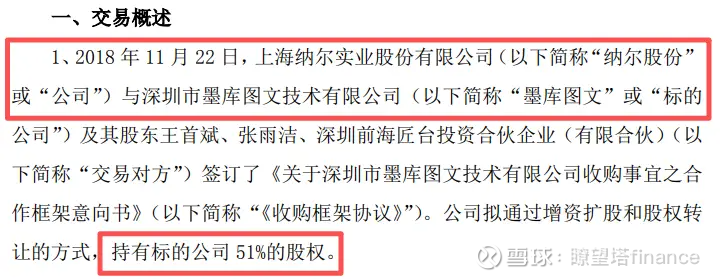

更为复杂的是,公司曾与同行业上市公司纳尔股份存在控制权交易。纳尔股份曾于2019年收购墨库股份51%股权成为控股股东,但在2022年5月又通过股权转让将控制权归还王首斌夫妇。这种控制权的“转出与回归”在行业内并不多见,监管机构对此的关注可能远超表面数据。

2、应收账款异常增长,财务数据背后藏隐忧

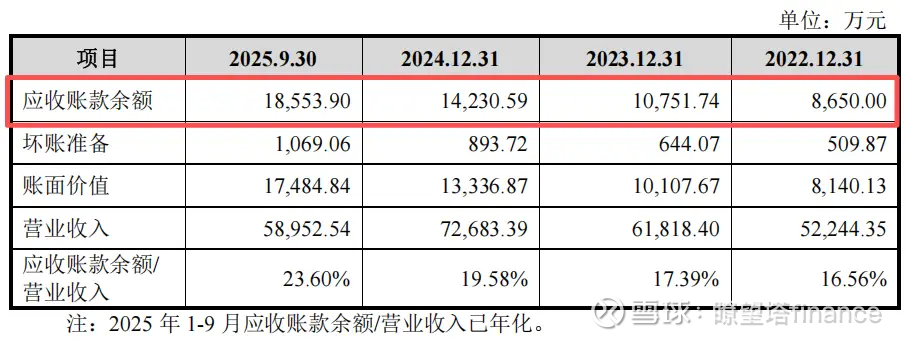

透过墨库股份漂亮的营收和净利润数据,瞭望塔财经发现了值得警惕的信号。公司应收账款余额从2022年末的8650万元激增至2025年9月末(已年化)的1.86亿元,增长超过一倍。

更值得注意的是,2024年末应收账款达1.42亿元,同比增长32.36%,远超同期营收17.58% 的增速。

这种应收账款增速远超营收增速的现象,反映出公司在市场竞争中可能采取了过于激进的销售策略,放宽信用期以维持市场份额。

深入分析现金流量表,瞭望塔财经发现2025年前三季度,公司实现净利润9474.85万元,但经营活动产生的现金流量净额仅4416万元,这意味着超过一半的净利润并未转化为实际现金流入。

公司解释称这主要受存货和经营性应收项目增加的影响,但这一现象已持续数个报告期,可能表明公司的盈利质量存在系统性隐忧。

3、股权转让疑点重重,利益输送嫌疑待解

墨库股份的股权结构演变过程存在多个值得深究的疑点。第二大股东纳尔股份曾短暂成为公司控股股东,但在2022年又将控制权“归还”给创始人家族。

这种不寻常的控制权交易背后,是否存在未披露的利益安排或补偿机制,成为监管机构重点关注的问题。

值得深究的是,墨库股份与纳尔股份之间这段“控制权往返”的交易,因其定价与商业逻辑的异常,曾两度引发监管对交易方纳尔股份的重点关注。2019年,监管质疑纳尔股份高溢价收购的合理性;2022年,在墨库图文业绩爆发之际,监管再度追问纳尔股份为何选择此时出售控股权。尽管相关问询的回复均以“支持墨库独立发展、实现股东利益最大化”等常规理由进行解释,但这种在标的资产价值爬升阶段发生的、反常规的控制权反向变动,其背后是否存在未披露的、更深层的利益安排或对赌协议,仍是本次IPO审核中无法回避的疑点。

瞭望塔财经注意到,公司在历次股权转让中,对实控人亲属的股份转让定价存在差异。不同时期的转让价格与公司估值之间的关联性不够透明,可能涉及未充分披露的利益安排。

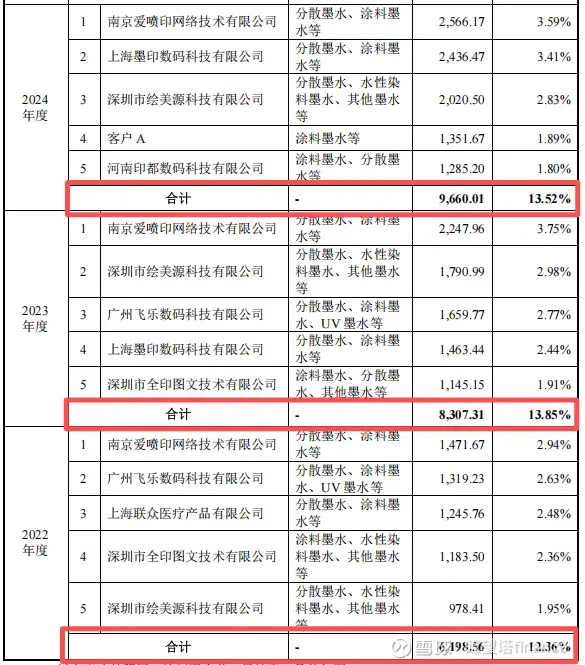

4、客户集中度:看似分散的“低占比”背后,是否存在隐性依赖?

对拟IPO企业客户集中度的分析,不能仅停留于表面数字的升降,而应穿透其业务模式和商业实质。根据墨库股份最新招股书,其客户集中度呈现出一个与通常认知不同的特征:客户集中度数值极低,且持续下降。报告期内,公司前五名客户销售收入占主营业务收入的比例分别为12.36%(2022年)、13.85%(2023年)、13.52%(2024年)和11.27%(2025年1-9月)。

表面上看,这似乎是一项竞争优势,表明公司客户基础广泛,不依赖于单一或少数大客户。然而,瞭望塔财经认为,在这种高度分散的表象下,需警惕另一种风险形态——对单一行业或单一类型客户的“隐性依赖”。

墨库股份主营数码喷印墨水,其下游应用高度集中于纺织印花、广告图像打印等领域。这意味着,尽管其前五大客户销售占比不高,但公司整体业绩的“天花板”与“地板”很可能与纺织、广告等少数行业的景气度深度绑定。若宏观经济波动导致下游行业投资放缓,即使客户名单再长,也可能面临全行业的订单下滑风险。

因此,监管审核的关注点或将超越“前五大客户占比”这一简单指标。监管机构可能会要求公司进一步披露:来自纺织行业的收入占比、下游终端客户的集中度情况、以及面对行业周期性波动时的具体风险缓释措施。墨库股份需证明,其广泛的客户名单是分散风险的护城河,而非只是同一风险敞口下的数量堆砌。

5、原材料成本占比攀升,盈利能力脆弱性凸显

墨库股份的生产成本结构暴露出公司盈利能力的脆弱性。报告期内,公司直接材料占主营业务成本的比例分别为79.70%、79.76%、80.46% 和81.66%,呈持续上升趋势。

原材料占成本比例超过80%且持续上升,意味着公司的盈利水平极易受到上游原材料价格波动的影响。而公司产品价格调整往往滞后于原材料价格变动,可能导致毛利率被挤压。

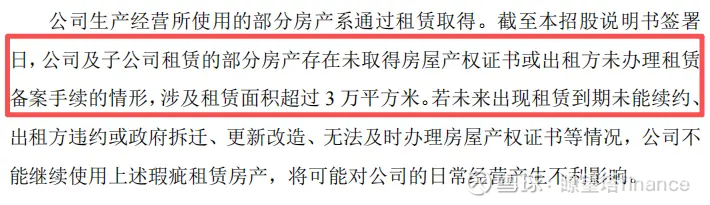

此外,公司生产经营使用的部分房产存在未取得产权证书或未办理租赁备案情形,涉及租赁面积超3万平方米。这些法律瑕疵不仅可能面临行政处罚,还可能影响生产基地的稳定运营。

6、激进的募投与矛盾的分红:扩张逻辑与资金诚信的双重拷问

墨库股份此次IPO募资计划的核心,是投入巨资建设一个产能翻倍的新项目。公司计划募资7.2亿元,其中大头将用于建设年产40000吨高性能环保墨水项目。这无异于再造一个“墨库”,因为根据招股书披露,公司目前的年产能也正是40000吨。

然而,这一激进的蓝图首先面临商业逻辑的拷问。在招股书中,公司并未详细论证在现有产能尚未完全饱和的情况下,便急于通过上市融资将产能瞬间翻番的紧迫性与必要性。同时,其引用的市场增长预测也可能存在乐观偏误。这使得整个募投项目的核心——产能翻倍——缺乏坚实的数据和论证支撑,其决策的审慎性令人存疑,并可能带来未来产能闲置的巨大市场风险。

更值得深究的是,与这份“饥渴”的融资需求形成尖锐矛盾的,是公司在同一报告期内的资金流出行为。瞭望塔财经梳理发现,就在冲刺上市的2022年至2025年第一季度,墨库股份连续实施了四笔现金分红,累计金额高达9460万元。

这一操作让募资计划的合理性蒙上了更深的阴影。它引出了一个根本性质疑:公司是否真的面临其描绘的紧张资金局面? 如果业务扩张如此迫切,为何不将这近亿元利润留存以支持发展?如果资金充裕到可以连续大额回报股东,那么又为何亟需资本市场输血1亿元来“补充流动资金”?

瞭望塔财经认为,这种“左手分红、右手募资”的矛盾行为,可能暴露了更深层次的问题。一方面,它削弱了公司所述募投项目资金需求的真实性和紧迫性,令“补充流动资金”的必要性大打折扣,难免被怀疑是为凑足募资规模。另一方面,这或许反映了主要股东在上市股权稀释前,倾向于将利润最大化变现的短期心态。无论何种情况,这种在资金筹划上显现出的短视与矛盾,都构成了对其上市诚信与长期发展规划的实质性拷问。

7、瞭望塔财经结语

在瞭望塔财经看来,墨库股份的IPO之路充满了不确定性。这家自称“小巨人”的企业,虽然在表面上展示了亮眼的业绩增长,但其背后隐藏的公司治理问题、盈利质量隐忧和激进的扩张计划,都可能成为上市之路上的绊脚石。

瞭望塔财经认为,资本市场不仅关注企业的当下表现,更看重其长期可持续发展的能力。墨库股份若能成功上市,其面临的挑战才刚刚开始——如何平衡规模扩张与风险控制,如何在激烈竞争中保持盈利能力,如何优化公司治理结构,这些都是需要解决的核心问题。

对于投资者而言,深入审视企业数据背后的真相,远比单纯追逐表面光鲜的财务指标更为重要。

参考资料:

1、深圳市墨库新材料集团股份有限公司首次公开发行股票并在创业板上市招股说明书(申报稿)

2、深圳交易所官网

3、纳尔股份:关于签署收购框架协议的公告(2018年11月24日披露)

4、纳尔股份:关于对深圳证券交易所2022年半年报问询函的回复公告(2022年9月9日披露)

免责声明:本文内容基于我们认为可靠的已公开信息进行研究和分析,但无法保证所有信息的绝对准确性和完整性。文中的任何数据、观点或结论,均仅供读者参考和交流之用,不构成任何形式的投资建议或决策依据。

市场有风险,投资需谨慎。任何人依据本文内容进行的任何投资操作或决策,所产生的所有风险及后果均应由其自行承担,本账号及作者概不负责。