黄仁勋的发言能拯救软件股么

今年1月Anthropic发布了Claude Cowork。 它能做什么呢?“它类似一个初级分析师或者工程师,7天24小时工作,自主运作调用工具、数据、程序、编写代码完成任务,不需要指令”。

那为什么还要付那么昂贵的订阅费去购买软件服务?

2月3日软件股暴跌。一直被称为AI受益者的微软也难逃冲击:打个比方,这玩意可以7×24小时工作,那需要订阅的office365理论上最少可以减少2/3(假定一天工作8小时,还没考虑周末时间)。

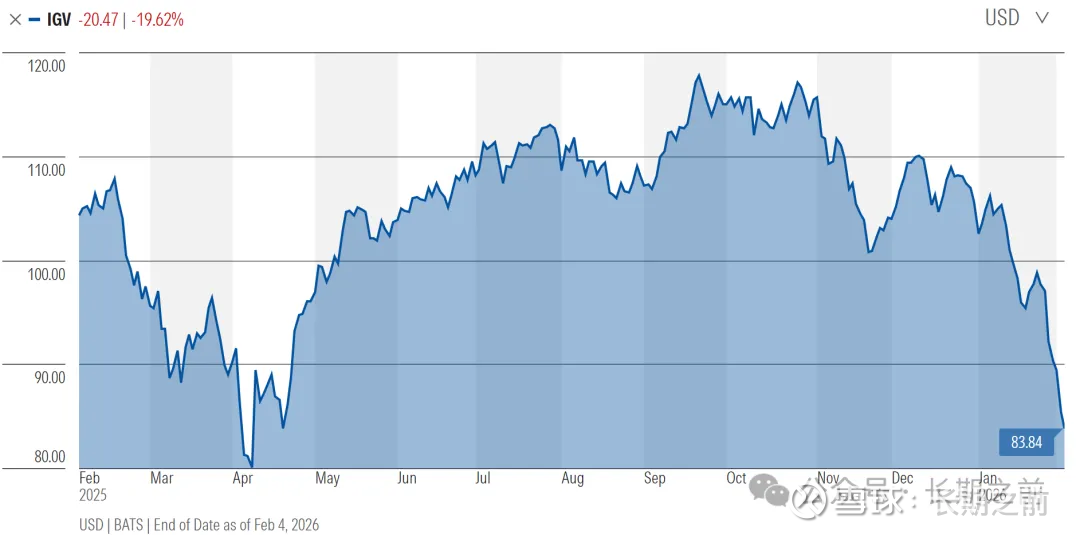

软件ETF IGV 过去12个月表现

注意这个ETF前两大重仓股是微软(9.28%)和Palantir (8.25%),这两个股票过去12个月分别上涨了0.44%和34.39%,而且不能算是纯粹的软件股。拿开这两个,整个软件股下跌了22.5%。想起2020-2021年软件业在SaaS推动下入日中天,恍如隔世。

中国的软件行业受到一样的影响:

软件行业的下跌关联带垮了金融信息服务。标普国际、洲际交易所、伦敦交易所、MSCI等跟随在2月3日惊魂一跳,盘中跌幅都超过10%。这些公司一方面提供金融市场数据,同时提供数据分析和风险分析软件服务。洲际交易所和MSCI因为拥有自主数据,很快开始反弹,但伦交所(拥有refinitive)和标普国际主要提供金融信息和分析,受的冲击相对更大。当然这个下跌应该是情绪推动:先卖了再说。

面对这个情况,黄仁勋2月3号在思科的AI峰会上接受采访是说AI取代软件完全不符合逻辑。他这么比方:如果把人设想成一个机器人,那么这个机器人在需要使用螺丝刀的时候是重新发明一把螺丝刀,还是把现有的螺丝刀拿起来就用就行了。

这个逻辑上没有问题,争议点是如果这个机器人可以以极低的代价发明一把新螺丝刀,成本低到远低于购买现有的螺丝刀,那ta是可以重新发明一把螺丝刀的。因此对软件业的冲击应该不是生死存亡,而是冲击利润率和AI威胁下的高增长,而一旦失去高利润和高增长,那估值倍数必然受到压缩,所以整个估值受到双重打击。所以ChatGPT出世以后,软件业就开启了漫漫下跌之路。而Claude Cowork现在则把这个概念往前再推了一步,可能已经接近实现了。

软件行业有能力可以重新发明自己吗?