朱贝

· 湖北

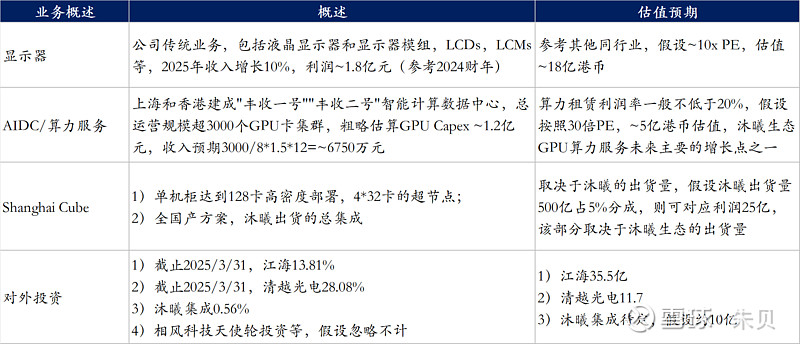

$亿都(国际控股)(00259)$ 有安全边际且有潜在增长的低估标的,首次买入成本是3.65,逻辑为市值<持股市值(且长期债务<现金),仔细研究后认为仍有不少空间,目前没有卖且继续加仓。对主要各部分估值做了个梳理(部分为估算,也希望专业人士指正)

传统显示器相关业务:经常性利润~1.8亿,保守估计估值~18亿

对外投资:仅考虑上市公司已接近46亿

AIDC:目前仅查到运营~3000GPU,策略估算了业务规模,未来仍有空间

Shanghai Cube: 取决于沐曦未来的出货量

目前看50亿市值仅是最低安全边际,未来仍有沐曦链国产算力的增长空间