国内天然铀产业的“双子星”——中广核矿业VS中国铀业

中广核矿业与中国铀业两者同处天然铀赛道,都受益于全球核电大发展,受益于天然铀价格不断提升,是国内和港股市场上唯二的纯正稀缺投资标的,经常也会被人拿来比较。自己投资的一些笔记和收集的资料,分享出来,供大家参考。但难免屁股指挥脑袋,说的不对的地方和不足的地方,大家一起更正。@#今日话题# #价值投资之路# $中广核矿业(01164)$ $中国铀业(SZ001280)$

一、定位目标

一个侧重于海外,一个侧重于国内。

1、中广核矿业

中国第一、全球第三大的核电集团中广核集团下属上市子公司之一,亦是中广核集团旗下海外铀资源开发的投、融资的唯一平台。港股上市。

2、中国铀业

我国天然铀保障供应的国家队、主力军,中核集团天然铀产品的独家供应商。国内上市。

二、业务模式

一个躬身入局,一个投资+包销。

1、中国铀业

拥有中国国内天然铀的独家专营权。它的定位是“保供压舱石”,拥有6宗铀矿探矿权、19宗天然铀或铀钼矿采矿权,还有很多涉及国家安全的冶炼加工环节。

积极在海外找矿,目前拥有纳米比亚罗辛铀矿,占比68.62% 的股权。

2、中广核矿业

“投资+包销”,通过参股全球低成本矿山(主要是哈萨克斯坦),以投资收益和贸易差价来赚钱。

三、权益天然铀产量

1、中广核矿业

中广核矿业不直接下场参与经营,目前主要通过参股占比49%的哈萨克斯坦几个铀矿。近期新增产能扎矿(Zhalpak),预计2025年实现达产,产能达到 500吨铀/年。预计2029年实现完全达产,产能提升至 900吨铀/年。

远期:湖山矿的注入。中广核集团持有湖山铀矿54%的股权。 湖山铀矿 (Husab Mine):位于纳米比亚,是全球第三大铀矿(全球第二大露天铀矿)。产能规模:设计产能 6,500吨铀/年(折合5,770吨铀),目前已稳产在 4,500吨铀/年水平。

另外, 2024 年 12 月 31 日公司原持有 Fission11.26%股权已全部转换为Paladin 公司股票,持股比例 2.61%,随着中加关系缓和,这块未来也有看点。

2、中国铀业

中国铀业国内产能因为涉及****,没有披露。从几次路演和专家访谈,大概能推测国内铀矿每年量1900吨。罗辛铀矿位于纳米比亚,占比68.62% 的股权,设计产能4500吨,实际这几年每年2600-3000吨,就是这个中国铀业目前核心主业。IPO募投资金主要是在国内,预计可以新增1900吨左右。

两个加起来就是3700吨左右,这次ipo投产后,主要是国内产能提高,大概可以增加一倍左右,就是远期铀矿权益产能就是1900+3000*0.68+1900吨,极限权益大概年产能就是5800吨。

四、天然铀开采成本

中广核矿业海外找矿比较早,无论是哈萨克斯坦还是纳米比亚的矿,开采成本低,好于中国铀业。

1、中广核矿业

2、中国铀业

中国铀业开采成本没有准确信息披露,从相关会议专家获得。

罗辛铀矿,市场普遍对该类露天硬岩矿山的成本预期在 40-50美元/磅 U3O8 之间。中国铀业国内矿资源据行业专家透露,大部分铀资源的开采成本在 40美元/磅左右。

五、销售模式

广核矿业的定价模式,更透明更市场化,对普通投资者更友好,感谢港交所。

1、中广核矿业

2026-2028年新销售框架协议将基价权重从40%下调至30%,现货挂钩比例提升至70%,且基价大幅上调至94美元/磅以上,未来业绩对铀价上涨的敏感度更高。

2、中国铀业

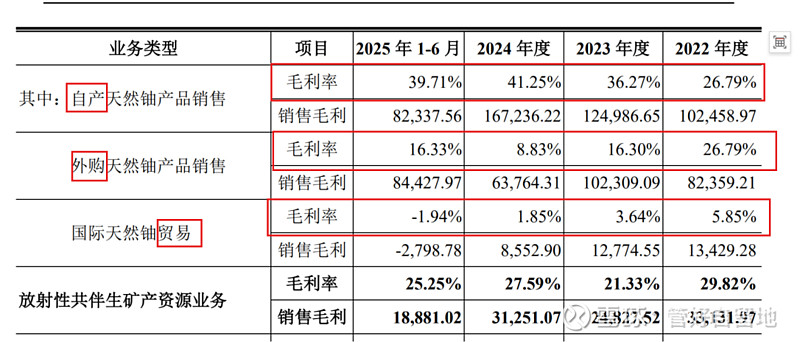

没有披露准确的定价模式,公司与主要客户亦采用上述长贸协议模式,采取固定价与市场价相结合的定价方式,并综合年度交付量、前一年度平均汇率等因素确定天然铀产品的年度交付价格。

但从披露的数据来看,毛利率还是可以的,近两年来到毛利率高达40%左右。这是核心利润源。

六、其他业务

这块不是重点,但都有各自稳定的利润来源。

1、中广核矿业

利用其作为全球前三大铀贸易商的地位,通过国际贸易部门(中广核国际销售公司)深化全球渠道,平抑周期波动,赚取贸易价差。

2、中国铀业

贸易与外购天然铀占比>70%,但毛利率只有8%-16%。

大力发展放射性共伴生矿产资源(如独居石、铀钼等)的综合利用,打造新的利润增长点。

七、两个的比较

现状市值:中国铀业市值(~1943亿)是中广核矿业(~340亿)的5.7倍。

营业收入:2024中国铀业(172.79亿)是中广核矿业(79.86亿)的2.16倍。

营业利润:2024中国铀业(14.58亿)是中广核矿业(3.17亿)的4.59倍。

现状权益产能:中国铀业(3700吨)是中广核矿业(1350吨)的2.74倍。

2028年权益产能:中国铀业(5800吨)是中广核矿业(1800吨)的3.22倍。

湖山注入后:中国铀业(6000吨)是中广核矿业(5200吨)的1.2倍。

八:小结——投资建议与总结

1、如果你看多天然铀价格持续暴涨(进攻策略):首选中广核矿业 (1164.HK)

理由:

估值更低:单位权益天然铀的市值小

弹性更大:70%现货挂钩机制,直接受益于铀价上涨。

期权价值:湖山铀矿注入是巨大的潜在催化剂。

2、如果你偏好资产安全与长期配置(防守策略):首选:中国铀业 (001280.SZ)

理由:

国家队地位:国内独家专营,拥有不可复制的政策壁垒和资源获取权 。

A股溢价:作为A股唯一标的,资金关注度高,适合作为核电板块的底仓配置。

全产业链:业务覆盖面广,不单纯依赖矿山产出,经营风险分散。

综合比值结论:从财务投资和资源获取性价比的角度看,中广核矿业目前显著优于中国铀业,天然铀赛道投资核心逻辑就是含矿量和价格两个维度,价格上涨两个都获益,单位市值的含矿量才是衡量的核心。个人持有中广核矿业,难免屁股指挥脑袋,供各位参考。另外,@FelixW_粟 栗总是国内天然铀行业绝对的专家,对天然铀行业如数家珍,从宏观,数据,细节都拉满了![[抱拳]](//assets.imedao.com/ugc/images/face_regular/v1/emoji_53.png?v=1 "[抱拳]") ,大家其实可以多请教他。还有一个推荐海外Golden Rock研究团队。

,大家其实可以多请教他。还有一个推荐海外Golden Rock研究团队。

最后,提前祝各位球友新年快乐,马年大吉大利