第四卷、形与势:镁

摘要

本报告旨在系统性地重构对金属镁及其合金产业的认知框架。我们提出,镁产业正站在一个由“技术成熟、成本逆转、产业共振” 共同驱动的历史性拐点上。通过整合供需基本面、物理化学性质深度对比、技术突破路径以及基于“六爻模型”的市场认知分析,我们揭示:镁铝价格剪刀差的持续扩大、高端压铸技术的成熟普及,以及新能源汽车与机器人等新兴产业对轻量化的刚性需求,正合力推动镁从“小众金属”迈向“主流结构材料”。当前市场对镁的定价仍滞后于其产业基本面的实质性改善,构成了显著的投资预期差。

$中国铝业(SH601600)$ $宝武镁业(SZ002182)$ $星源卓镁(SZ301398)$

第一章 产业现状与核心逻辑:被低估的结构性机会

1.1 市场认知偏差:供需紧平衡下的价值洼地

当前全球镁市场呈现 “中国主导、紧平衡、低库存” 的格局。2024年全球镁产量与消费量约为112万吨,供需基本持平。然而,这一看似平静的表象下隐藏着深刻的结构性变化:

供给高度集中与刚性化:中国供应了全球约92%的原镁,但产能扩张受制于严厉的环保政策与 “双碳”目标约束。传统的皮江法冶炼面临淘汰,绿色节能新工艺的建设和产能释放需要周期与巨额资本开支,导致有效供给,尤其是高端镁合金的供给弹性不足。

需求结构性爆发前夜:当前需求仍以铝合金添加剂(约25%)和传统压铸件为主。但以新能源汽车、人形机器人、航空航天为代表的 “新质生产力” 领域,正为镁带来指数级增长的需求蓝图。(以新能源汽车为例,单车用量加倍,替代领域加速)需求结构从“存量”向“增量”的切换,是市场定价尚未充分反映的关键。

1.2 核心投资逻辑:三重驱动下的“量价齐升”周期开启

我们判断,镁产业正迎来“价格-需求-认知”的三重驱动:

二、 需求侧:宏大叙事下的替代蓝海

当前全球镁需求与铝相差约50倍,但这恰恰是“雷天大壮”卦下三爻全阳所预示的“潜力”所在。

镁代铝:主战场与空间测算

汽车轻量化:这是最确定的主战场。目前新能源车镁用量仅约3.4kg,铝为218.9kg,镁用量仅为铝的1.5%。核心驱动是 “镁铝价比”已逆转,当镁价低于铝价时,其密度优势(轻33%)直接转化为成本优势。机构预测,到2030年新能源车单车用镁量有望提升至35-45kg,仅此一项将带来数百亿的市场空间。

新兴爆发点:

人形机器人(尤其要重视):因其对极致轻量化、减振和电磁兼容的要求,镁合金是理想的结构件材料,远期市场规模可达数千亿级别。

航空航天与低空经济:从飞机的座椅骨架到eVTOL(电动垂直起降飞行器)的一体化结构件,镁合金的减重效果(15-30%)直接转化为性能提升。

铝代铜:镁的“间接东风”

“铝代铜”逻辑,本质上是产业链价值的传导。铝的短缺和价格高企,会迫使下游在更广范围内寻找替代方案,从而凸显镁的性价比,加速“镁代铝”的渗透。这为镁的第五爻(市场情绪)由阴转阳,提供了绝佳的宏观背景。

价格剪刀差驱动替代,历史上镁价通常高于铝价,但当前镁价已深度跌破其合理成本线,而铝价则在“以铝代铜”等逻辑下相对坚挺,导致 “镁/铝价格比”降至历史低位。这一根本性的性价比逆转,是下游设计端重新考虑材料选型的最直接、最强大的经济动力技术成熟打开应用空间,半固态压铸、大型一体化压铸等先进成型技术的成熟,解决了镁合金成型难、耐腐蚀性差等部分应用痛点,使其能够进入汽车车身结构件、电池包壳体等高价值、大批量的应用场景。产业认知与炒作蔓延,在铜、铝等主要有色金属价格大幅上涨、估值已相对充分的背景下,市场资金必然沿着产业链寻找 “估值洼地”和“逻辑延伸” 。镁作为与铝替代关系明确、且基本面正在发生积极变化的品种,其股价的滞涨状态恰恰为市场认知的发酵和资金的流入提供了空间。

第二章 镁与铝的深度比较:性质、应用与技术突围

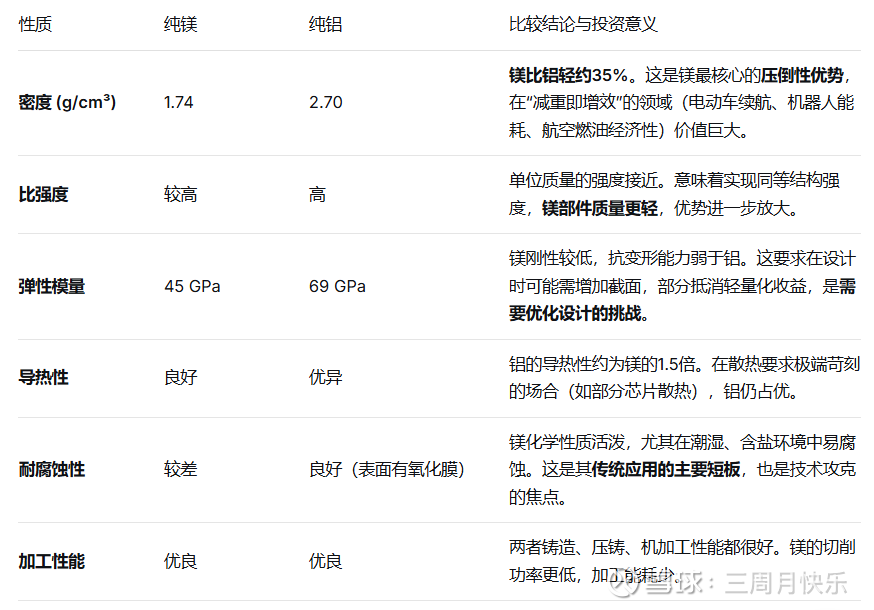

2.1 物理与化学性质基础对比

2.2 镁合金 vs 铝合金:性能博弈与场景选择

通过合金化与热处理,镁合金与铝合金的性能范围得到极大拓展,但核心优缺点格局未变:

镁合金的优势领域:极致轻量化(3C产品外壳、汽车方向盘、座椅骨架)、减震降噪(航空航天仪器支架、高端音响部件)、电磁屏蔽(电子设备壳体)。

铝合金的优势领域:高强度结构件(飞机蒙皮、汽车车身覆盖件)、高导热部件(散热器、LED灯座)、耐候性要求高的户外应用(幕墙、船舶)。

投资启示:两者并非简单替代,而是互补与竞争并存。当前的投资机会在于,镁合金凭借成本优势和技术进步,正从原有的“互补性利基市场”向铝合金统治的“主流结构件市场”发起渗透,这个过程将带来巨大的需求增量。同时,新能源车的单车用镁量上升,是未来几年需求侧最显著的看点。

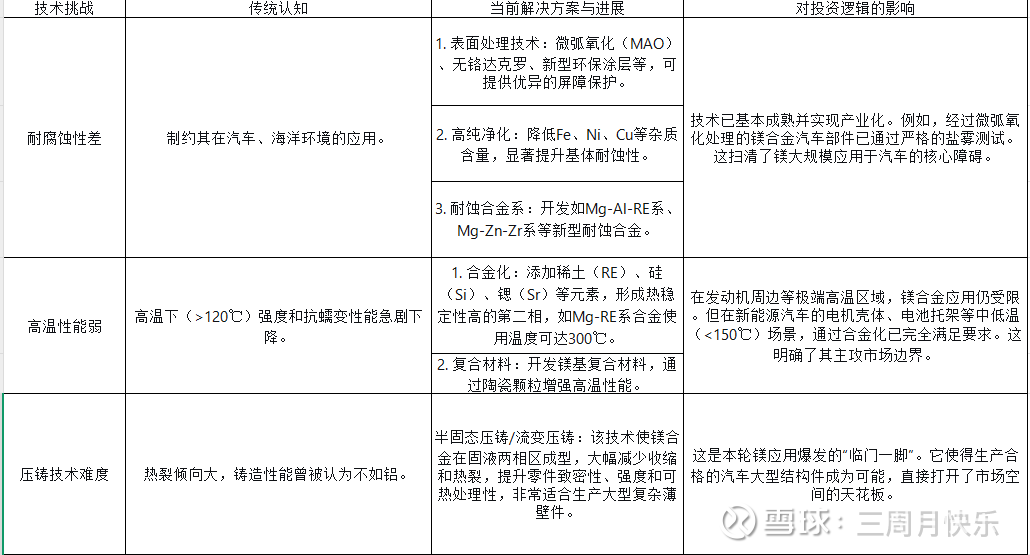

2.3 镁合金缺点的技术解决路径

市场对镁的担忧集中于耐腐蚀性、高温强度及易燃性。产业界正通过系统性的技术创新予以攻克:

第三章 “六爻模型”再审视:基本面与市场认知的共振

我们将最新的产业数据与分析注入您构建的“六爻模型”,发现其描绘的图景更为清晰有力:

下三爻(隐性世界):天道根基,全阳稳固

初爻(世界大势-阳):美元降息周期和国内反内卷周期双重加持,资源涨价趋势稳固。“双碳”目标与电动化革命构成不可逆的“天道”。轻量化作为提升能效的核心手段,其战略地位持续提升。

二爻(行业格局-阳):供给侧在环保压力下持续出清,市场份额加速向宝武镁业等拥有技术、资金和绿色产能的龙头集中,“多誉”效应将愈发凸显。

三爻(个股优势-阳):拥有高端压铸技术、客户认证壁垒和一体化产业链的企业,护城河正在加深,足以应对产业竞争之“凶”。

上三爻(显性市场):人道将起,蓄势待发

四爻(资金关注-阳):产业资本和前瞻投资者已“藩决不羸”,突破认知篱笆开始布局。龙虎榜、研报频率等微观信号可印证。

五爻(市场情绪-阴):市场主流情绪仍“丧羊于易”,沉浸于铜铝行情。这正是最大的预期差。情绪的“羊群”一旦因业绩验证或行业催化剂(如某爆款车型大幅采用镁)而转向,将爆发巨大能量。

上爻(股价位置-阴):股价“羸羊触藩”,尚未反映基本面的巨变。这与“大壮”卦中“艰则吉”的预示完全吻合,目前正是布局“主升浪前平静期”的关键时刻。

核心矛盾:当前市场的主要矛盾,已从“镁是否有用”转化为 “市场对镁需求爆发的速度与幅度的认知,严重滞后于产业实际准备度” 。矛盾的转化点(五爻由阴转阳),即是行情的主升点。

䷡ 雷天大壮

卦辞:大壮,利贞。

爻辞:

初九:壮于趾,征凶,有孚。

九二:贞吉。

九三:小人用壮,君子用罔;贞厉,羝羊触藩,羸其角。

九四:贞吉,悔亡;藩决不羸,壮于大舆之輹。

六五:丧羊于易,无悔。

上六:羝羊触藩,不能退,不能遂,无攸利;艰则吉。

战略心法推演:依“大壮”之势,待“震雷”之时

对下卦三阳爻(世界大势、行业格局、公司优势)的深度研究,看到了“大壮”的本质——产业内在的强健。这是左侧研究的终极成果。

当前正身处“右侧临界”:

四爻(资金关注)已阳:表明市场已不是一片死寂,聪明的“雷声”已在云层(专业圈子)中酝酿、滚动,无论是卖方的研报推荐,还是股价的新高突破,这是右侧的 早期信号。

五爻(市场情绪)尚阴:这是最佳的 战略窗口期。“丧羊于易”意味着共识的羊群尚未到来,您仍可以相对从容地布局。

操作上:这对应 “部分仓位已可基于四爻信号建立,核心仓位应等待五爻由阴转阳的确定性突破”。

“爻变”的推演与等待:

核心观察点:六五(市场情绪)何时变阳? 变阳的触发,即“找到丢失的羊”。可能是:

产业数据超预期兑现,证明“大壮”之躯的真实力量。

“铝代铜”逻辑极致演绎后,市场自然向下寻找“镁代铝”的性价比出口。

某个标志性应用或订单公告,成为压倒认知藩篱的最后一根稻草。

一旦五爻变阳,则上卦变为 (阳、阳、阴),即成 雷泽归妹 或引发其他变化,预示趋势进入“求合”(达成共识)的主升阶段。届时,上爻(股价)由阴转阳便是顺理成章。

结论:龙雷蓄势,贞以待变

雷天大壮

乾为天,是“自强不息”的产业硬实力

震为雷,是“动而惊世”的市场软认知

唯需 “贞” —— 持正守时,静待风行雷动。