第四卷、形与势:镁(估值)

在小镁镁历史新高之前,写一篇文章给它做个估值。

个人一向追求“模糊的正确”,是个典型的“差不多先生”。卓镁就不估值了,百亿市值以下的特链镁合金压铸。

个人的原则是不聊、不吹百亿市值以下的个股。

$宝武镁业(SZ002182)$ $星源卓镁(SZ301398)$ $中国铝业(SH601600)$

本文逻辑脉络:

核心研判:开宗明义,指出当前市场的核心矛盾是产业巨变与市场认知迟缓的对抗,并明确当前公司股价正处于“第一波主升浪中期”的关键周期位置。

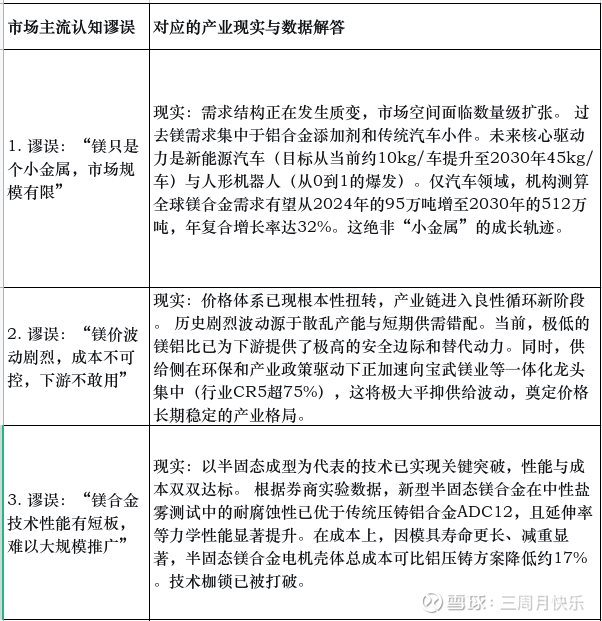

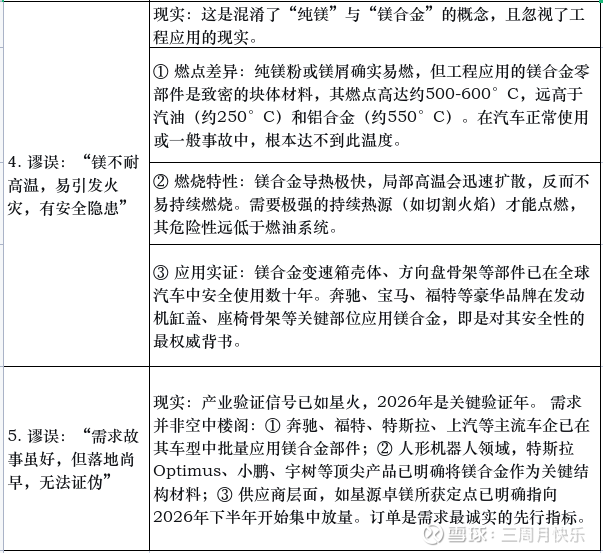

认知勘误:系统性批驳市场关于镁的“市场规模小、性能差、不安全、需求虚、易燃”等几大认知谬误,以产业现实和数据正本清源。

供给霸权:独家聚焦宝武镁业远超市场想象的产能规划,揭示其旨在掌控全球过半原镁供应的战略意图,奠定价值重估的基石。

估值哲学:摒弃对虚幻“目标价”的追求,提出以“产业矛盾转化信号”为观测锚的市值区间框架,以铝业龙头中铝为参照物比对,阐释其从300亿到1000亿以上的价值跃迁路径。

风险冷思:超越行业乐观,冷静剖析“板块情绪联动”与“全球宏观金融危机”两大不可忽视的外部风险。

策略建议:回归根本,强调投资者必须运用自身成熟的体系进行交易,并在其中明确自身的“周期角色”,提供从心法到仓位的具体行动指南。

一、基本研判:认知差构筑的历史性拐点

当前市场的核心矛盾,并非产业长期趋势的确定性(我们对此持坚定乐观态度),而在于 “产业基本面的巨变速度”与“市场认知更新的迟缓程度” 之间的激烈对抗。

方向已明,拐点将至:

以 “镁铝价格比”降至历史性极值(处于十年来的0.5%以下的分位) 为标志,替代的经济性引擎已全力启动。半固态压铸等技术的成熟,系统性解决了耐腐蚀与大型结构件成型的应用瓶颈。供给侧,中国主导的格局叠加环保驱动的产能重塑(如榆林模式),使得有效供给趋于刚性;需求侧,新能源汽车轻量化的深化与人形机器人产业化的开启,预计将在2026-2027年形成共振。产业的主要矛盾,已从“能否使用”彻底转向 “市场在多大程度上低估了其爆发的广度与速度”。

股价周期定位:第一波主升浪的中期:

股价已脱离长期底部盘整区间,开启明确的上升趋势,但尚未突破并站稳历史新高。这一阶段标志着产业逻辑已通过第一轮压力测试,获得“聪明钱”的初步认同,正向更具爆发力的阶段演进。然而,由于历史新高处的心理与技术阻力,以及旧认知的惯性抛压,市场分歧依然存在,前行道路曲折但方向明确。这正是一轮大级别主升浪在脱离底部后、加速扩散前的典型 “或跃在渊” 形态,后续突破将彻底打开空间的质变信号。

二、供给端的统治力:宝武镁业的产能蓝图与全球份额

市场尚未充分定价的是,宝武镁业不仅是行业龙头,更是在进行一场旨在掌控全球镁产业核心供给的战略扩张。其产能规划一旦落地,将彻底改变行业的权力结构。

核心解读:

从“参与者”到“主导者”:公司远不止在扩产,而是在构建 “资源-原镁-镁合金-深加工” 的绝对一体化帝国。远期55万吨原镁产能,意味着其将拥有堪比当前全球一半的产出能力,对上游核心原材料形成决定性控制力。

成长路径清晰:产能扩张不是空谈,青阳、五台等具体项目已处于建设和审批通道中,为未来2-3年的产量爬坡提供了清晰的时间表和确定性。

稀缺性溢价基石:在环保(榆林模式)和政策限制新建产能的背景下,如此庞大的合规产能本身就是最稀缺的牌照。这不仅能满足爆发式需求,更能在行业景气周期中享有极强的定价话语权和利润弹性。

三、拨开迷雾:市场主流认知谬误与产业现实

当前市场对镁的定价,仍深陷于数个根深蒂固的认知谬误之中。以下是对这些谬误的澄清:

心性准备:承认世界的不确定性,接受这种“不可知”的风险是投资游戏的一部分。当风暴真正来临时,目标是成为“活下来的”那一方,而非在理论计算中证明自己正确。

四、估值推演:基于产业进程的“模糊的正确”

4.1 目标价驳斥:为何追逐具体数字是思维谬误

在展开任何估值讨论前,必须首先清算一种流行的思维惰性:对精确“目标价”的执着追问。这种市场文化将复杂的产业价值重估,简化为一个静态的数字魔术,是典型的 “心生于物”——心智被一个虚幻的价格符号所奴役,从而背离了驱动价值的根本“天道”(产业矛盾)。

其谬误在于三点:

违背动态本质:产业认知的弥合、产能的爬坡、需求的爆发,是一个连续的矛盾转化过程。任何“目标价”都是对这个过程武断的、静止的切片,毫无意义。

误导关注焦点:它诱使投资者沉迷于猜测“终点线”的位置,而非观察“赛车引擎”(公司运营)和“赛道状况”(产业趋势)这些决定胜负的过程性信号。

无力承载系统复杂性:如前所述,股价受产业、板块、宏观三重周期共振影响。试图为这样一个复杂系统输出单一精确解,在方法论上是荒谬的。真正的投资智慧,在于把握矛盾转化的 “轨迹”而非猜测终点的“坐标”。

因此,我们拒绝提供任何虚幻的“目标价”。我们只致力于做两件事:1)建立一个更科学的参照系;2)描述价值随产业矛盾演进而变化的可能区间。

4.2 对比估值:锚定行业本质与龙头路径

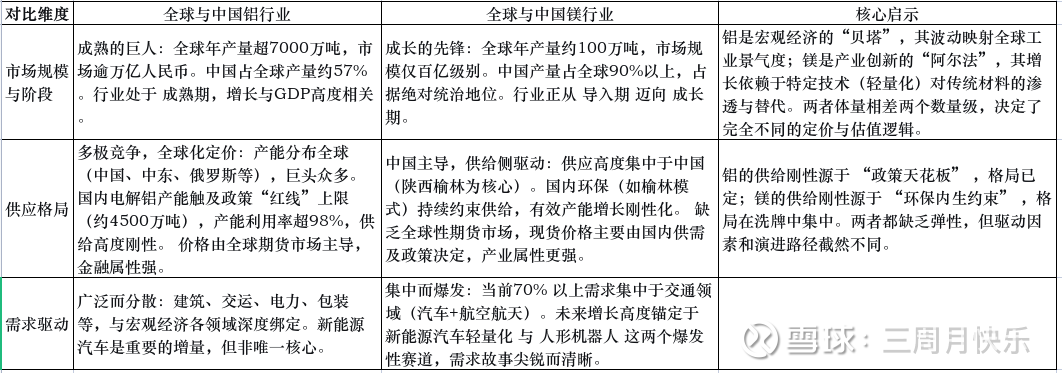

真正的价值洞察,源于对行业底层逻辑与企业战略选择的深刻对比。我们首先审视镁与铝两个行业在全球格局下的根本差异,再聚焦龙头企业的不同使命与路径。

4.2.1 行业本质对比:大宗商品与专属材料的鸿沟

4.2.2对比估值:以中国铝业为镜,见异同与跃迁

以市场熟悉的巨头中国铝业作为参照,并非为了直接对标市值,而是为了通过对比,凸显宝武镁业在不同维度上的价值特征与潜在跃迁空间。

对比的核心结论是:如果宝武镁业能顺利实现其产能规划,并完成向“技术驱动的材料平台”的转型。那么其市值与中国铝业的比值,结合各自在镁、铝行业的格局考虑,会被拉到1/3-1/2这个区间。 其市值增长的核心动力,来自于自身基本面的质变,而非与巨头的简单比例关系。

4.3 市值区间估值:基于产业矛盾转化的动态框架

估值是产业认知的货币化体现。我们放弃猜测价格,转而描述当产业矛盾推进到不同阶段时,市场可能给予的、与之匹配的市值区间。

第一阶段:认知统一与价值回归(中期市值区间:300-500亿元)

对应矛盾阶段:市场开始系统性纠正“小金属论”、“不安全论”等核心谬误,并初步认可其“一体化龙头”地位。

关键观测信号:镁铝比趋势性修复至0.9以上;公司季度财报连续展现高端镁合金业务“量利齐升”;获得首个标志性新能源车或机器人一体化压铸定点并量产。

市值状态解读:此区间市值,反映的是公司盈利正常化(年化利润迈向15-25亿级别)与产业地位初步获得溢价(PE从极低值修复至20-30倍)的共振。这是产业逻辑从“不可知”变为“可见”的第一层价值实现。

第二阶段:成长叙事与生态位溢价(远期市值展望:1000亿元+)

对应矛盾阶段:产业逻辑全面证实,市场认可其“未来核心材料平台”身份,成长属性成为定价核心。

关键观测信号:人形机器人行业实现规模化量产(年产十万台级);新能源汽车平均单车用镁量突破25kg;公司原镁/镁合金产能释放,全球份额达到引领水平(如原镁>30%)。

市值状态解读:

此市值水平,意味着市场同时为其三重身份支付溢价:

a.资源控制者(稀缺资源定价权);

b.技术领导者(高端制造壁垒);

c.赛道定义者(成长爆发的Beta)。

届时,其市值将自然与中国核心战略材料企业群处于同一梯队。

总结而言,估值不是一个被预测的静态数字,而是一个随着“观测信号”逐步兑现而动态展开的区间。 投资者的任务,是密切跟踪这些信号的实现程度,并据此判断市场正处在哪个价值认知阶段,从而做出相应的决策。

五、潜在利空与风险审思:置于双重周期下的冷观察

在对产业趋势保持战略乐观的同时,必须清醒地认识到,宝武镁业并非运行于真空之中。其股价表现将同时受到 “产业内生周期” 与 “外部宏观与市场周期” 的双重约束。忽略后者,是战略上的致命傲慢。

1. 板块联动风险:有色金属“疯狗浪”退潮时的情绪冲击

风险本质:当前镁的上涨行情,在交易层面确实搭乘了有色金属板块整体强势的“顺风车”。市场资金将其视为“补涨龙”或板块内部轮动的标的之一。一旦铜、铝等前排核心品种因短期涨幅过大、预期透支或宏观风向微调而出现板块性退潮,市场的风险偏好将急剧下降。

对镁的影响:这可能导致对镁板块的 “无差别抛售” ,无论其自身产业逻辑是否完好。尤其是在行情初期,跟风资金较多,此类情绪冲击会加剧股价波动,甚至制造短期大幅回撤。这要求我们必须将板块情绪周期纳入中短期交易的考量中。

2. 宏观系统性风险:全球流动性潮汐的不可抗力

风险本质:这是一个超越行业、超越国别的巨大变量。若美股AI等核心资产泡沫破裂,引发全球性的金融危机或流动性危机,其冲击将是系统性的。所有风险资产都会面临“估值分母”(无风险利率与风险溢价)的上行压力,导致金融市场整体估值中枢下移。

对镁的影响:届时,镁产业的“成长叙事”和“稀缺溢价”在全局性的恐慌面前可能暂时失效。股票市场将从“称重机”变回“投票机”,资金会争先恐后地寻求流动性安全,导致股价可能出现与基本面脱钩的剧烈下跌。这种风险无法通过行业分析来预测和规避。

六、交易策略与建议:基于自身认知框架的“执天之行”

本部分旨在将前述产业分析、周期定位与风险认知,转化为可执行的投资实践框架。核心原则是:摒弃对任何单一式战法的追寻,坚定运用并不断打磨属于你自己的、已被实践验证过的投资体系。 真正的优势不在于知道别人如何成功,而在于深知自己如何在市场中持续、稳定地生存并获利。

(一)策略核心:在产业趋势中,定位自己的“阶级角色”与“周期站位”

首先,请根据你之前定义的“股市各阶级分析”,明确回答:在此次镁产业的机遇中,你选择并能够扮演什么角色?

若定位为“主力思维”的践行者(长线产业投资者):

策略核心:忽略所有短期波动,将股价视为产业价值的长期贴现。你的目标不是在K线间跳舞,而是在产业“奇点”爆发前,完成对核心资产(宝武镁业股权)的战略性收集与持有。

具体动作:

买入:基于产业赔率而非股价 timing。在产业逻辑未被广泛证伪前,利用市场因板块轮动、宏观恐慌(前述利空)带来的价格回调,进行分批、金字塔式的布局。成本均价远比最低点更重要。

持有:锚定产业核心观测点(镁铝比趋势、公司产能落地、下游大订单),而非每日收盘价。只要产业矛盾转化的方向未变,持有就是唯一操作。

退出:当产业逻辑进入“共识狂热期”(如镁合金成为街头巷议的话题,估值完全透支远期空间),或产业核心逻辑出现根本性证伪时,进行战略性减仓。离场信号应同样源于产业层面,而非技术指标。

若定位为“中线波段投资者”(趋势增强者):

策略核心:尊重市场趋势,在产业β之上寻求α增强。你承认自己无法买在最低、卖在最高,但力求捕捉主升浪中最具确定性的一段。

具体动作:

买入:等待“周期定位”的确认。当前“第一波主升浪中期,尚未突破历史新高”是关键阶段。可设定明确的趋势确认信号(例如:周线级别放量突破长期盘整平台或历史高点)。首次信号出现时建立基础仓,趋势回踩确认时加仓。

持有:以一条主要的趋势线(如周线MA20)或关键平台作为动态防守位。只要股价在此之上运行,视为趋势健康,坚定持有。

退出:采用分批止盈。例如,技术图形出现明确的顶背离、高位放量滞涨等趋势衰减信号时,进行第一次减仓。保留部分底仓,以搏取远期潜力,但将大部分利润落袋,控制回撤。

切记:选择符合你资金性质、风险承受度和性格的角色,并一以贯之。最危险的是在“主力思维”和“波段交易”之间随意切换,导致在震荡中踏空,在趋势中过早下车。

(二)仓位管理:永远为“不确定性”预留空间

这是你生存的根基,无论选择何种角色。

对抗“板块联动风险”:绝不在有色板块集体狂欢、情绪亢奋时进行追高式加仓。相反,利用板块调整时的恐慌,对你深入研究并看好的标的进行从容布局。

应对“宏观系统性风险”:这是体系中的“末日预案”。在任何时候,都不应使用危及生存的杠杆。建议将计划投入该产业的总资金,分为战略仓(用于长期布局,不受短期波动影响)与战术仓(用于波段交易或应对极端下跌的预备队)。永远不要让潜在的单次亏损,动摇你整体的投资根基。