特变电工各板块估值分析,它在广西投67亿搞氧化铝厂现在要亏本,是什么操作?

铜板二代1912

· 福建

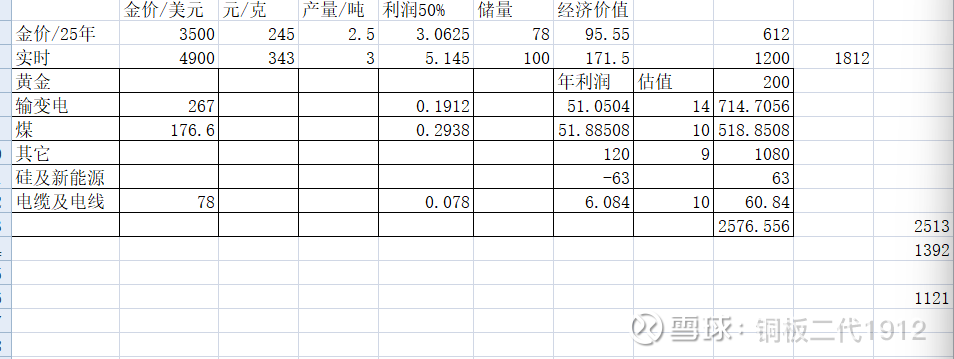

输变电版块 2025年签订合同612亿 ,半年报营收133.75亿,全年270.5亿按19.12%利润率年净利51亿,给其14倍估值,应估市值714亿

煤炭 储量126亿+新增27亿=143亿吨煤矿 半年利润是88亿,全年利润是176亿X0.29=51.88亿,这计算有误!7400万吨年产能,按长协吨煤利润35元/吨计,35*7400=259000/10000=25.9亿 ,据说计划增1.64亿吨产能,发改上半年批不批呢?

给10倍估值 25.9*10=259 算上增储27亿吨新矿,

如果是1.64亿吨/年的产能,30X1.64=49亿,听说还要搞煤化工,煤制LNG什么的,都是烧钱的啊(因为光卖煤,准东煤矿矿区到哈密就有1000公里,光运费就是要150元/吨

不搞煤化工是没有办法有效变现的,或者在疆内准东把煤卖给煤化工企业,或者自己和广汇能源一样搞煤化烃烯和 煤提质升级工程,提升煤的附加值,生产甲醇配套生产LNG 通过国家能源管道运输到东部卖钱,听说有0‘8元/立方的利润,相当可观

给518亿市值对应143亿吨的煤还是划算的 ,生意模式逻辑可以讲得通

电缆电线给50亿市值 ,新能源给53亿残值

塔吉克斯坦的二个金矿探明经济储量是一期是 78吨 ,二期可能达到100-150亿吨

给个150亿的估值,按现在的金价一年可以产生5亿的利润,一年可以开采2.5-3吨黄金

主要是金矿的品位高,

其它EPC 和几内亚电站投资 合计120亿利润给8倍估值 合960亿

还有它在广西投了67亿搞氧化铝项目,当下估计能不亏本就不错了,这项目可能欠考虑了

得出结论,当天市值1392亿元 是有低估了一半,但是这货很少分红,所以市值给它低一半估值也是很正常的