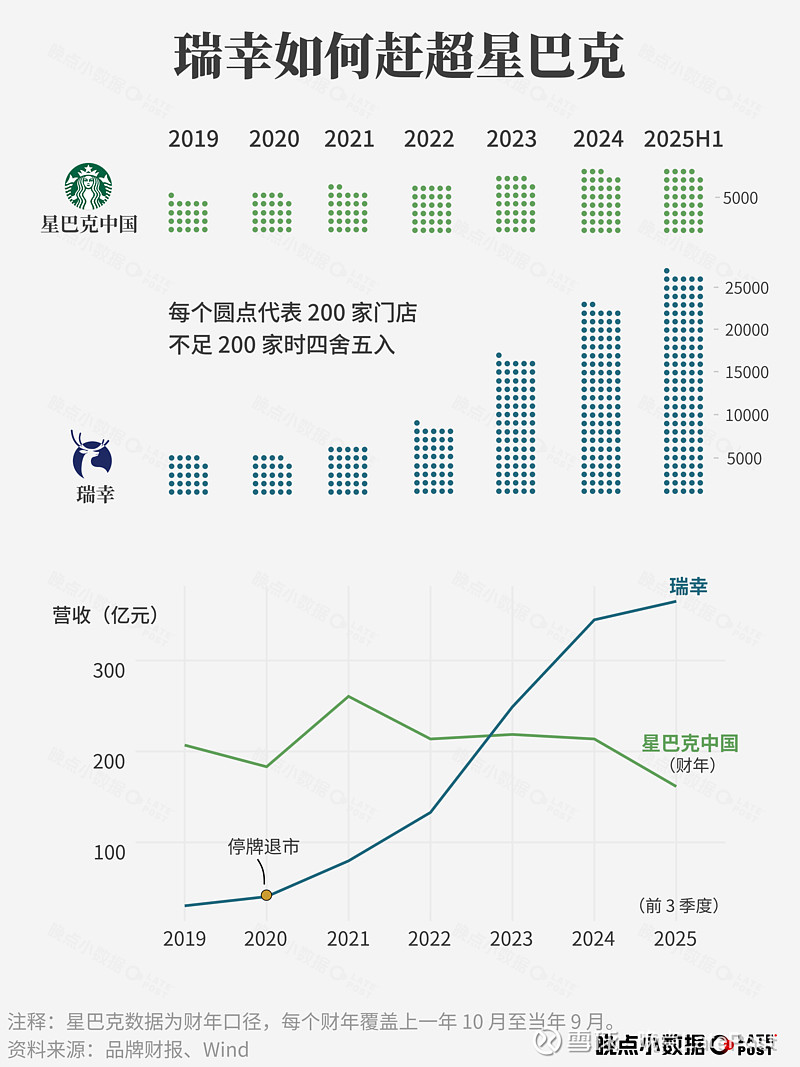

【瑞幸重生:从挑战星巴克,变成挑战蜜雪冰城丨晚点小数据】几周前,星巴克中国宣布出售大部分股权,交易时的整个业务估值 40 亿美元(扣除现金和债务)。与此同时,$瑞幸咖啡(LK)$ 市值超过 100 亿美元。如果比单店估值,两者也只差一成多,尽管$星巴克(SBUX)$ 门店普遍更大、装修更好、位置也醒目。

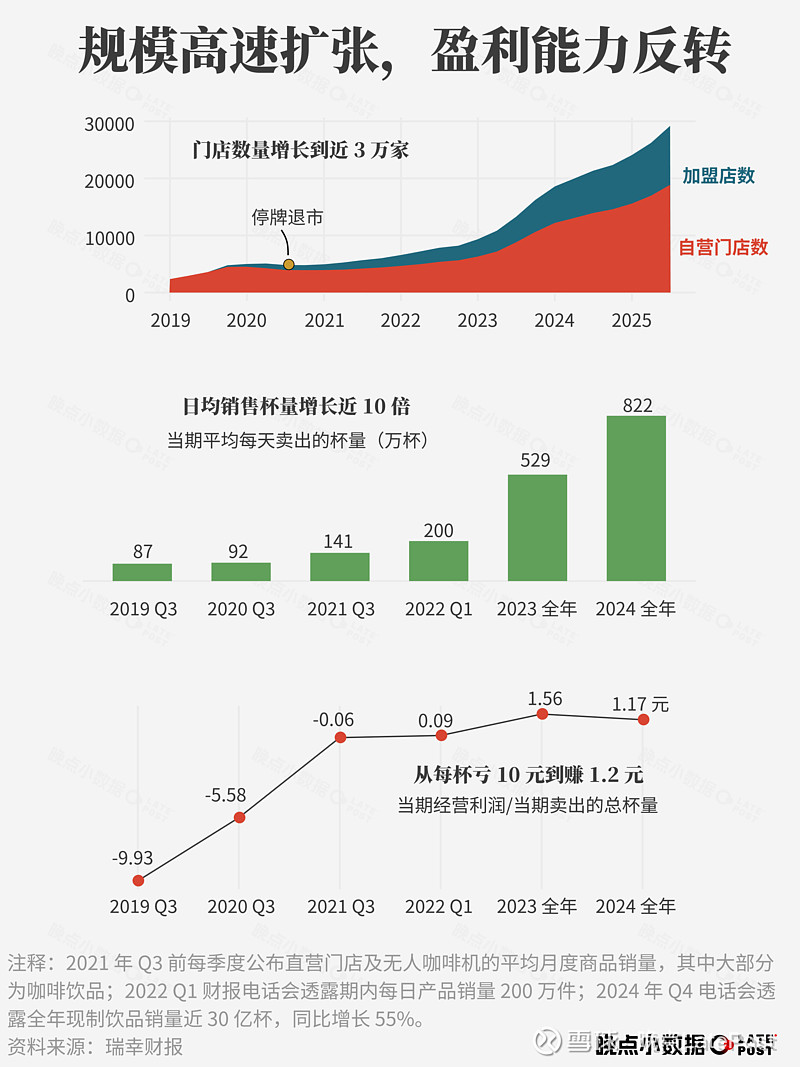

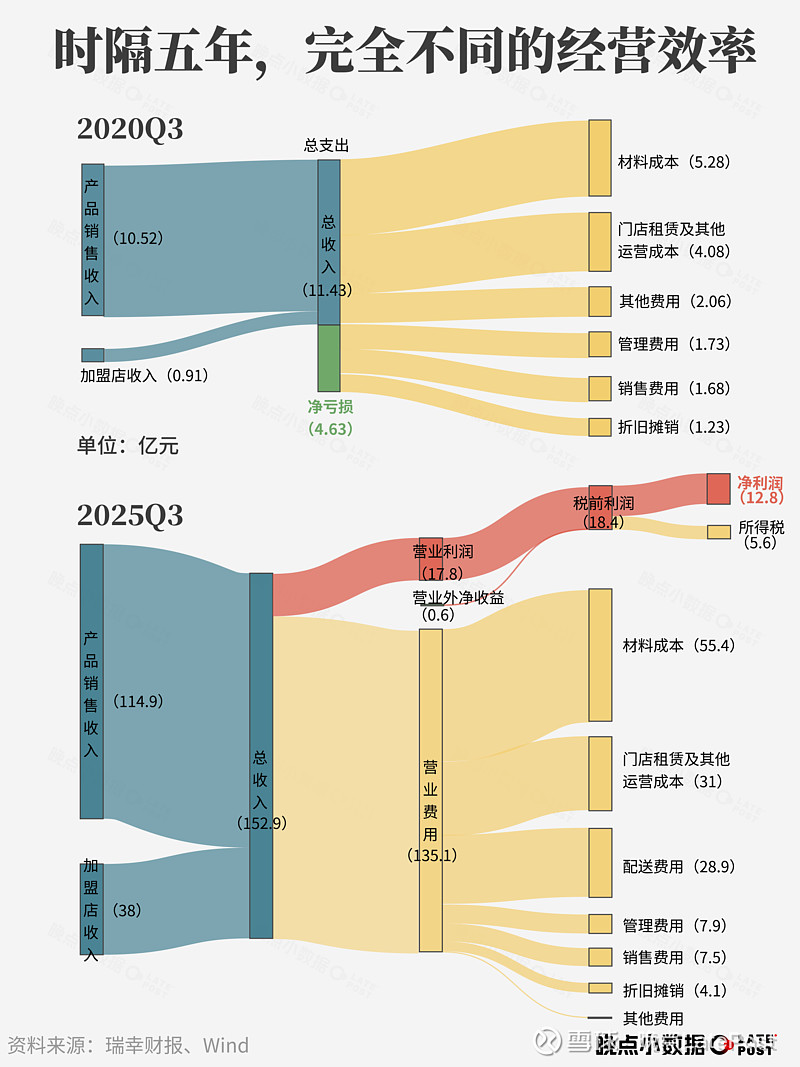

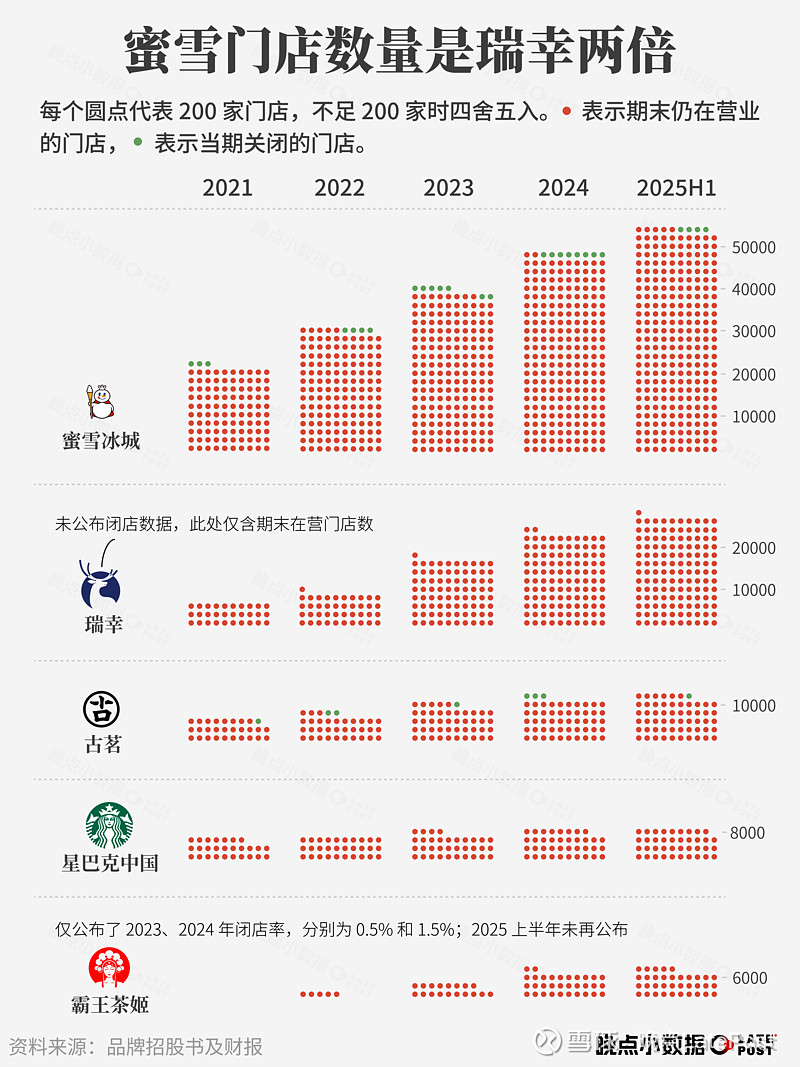

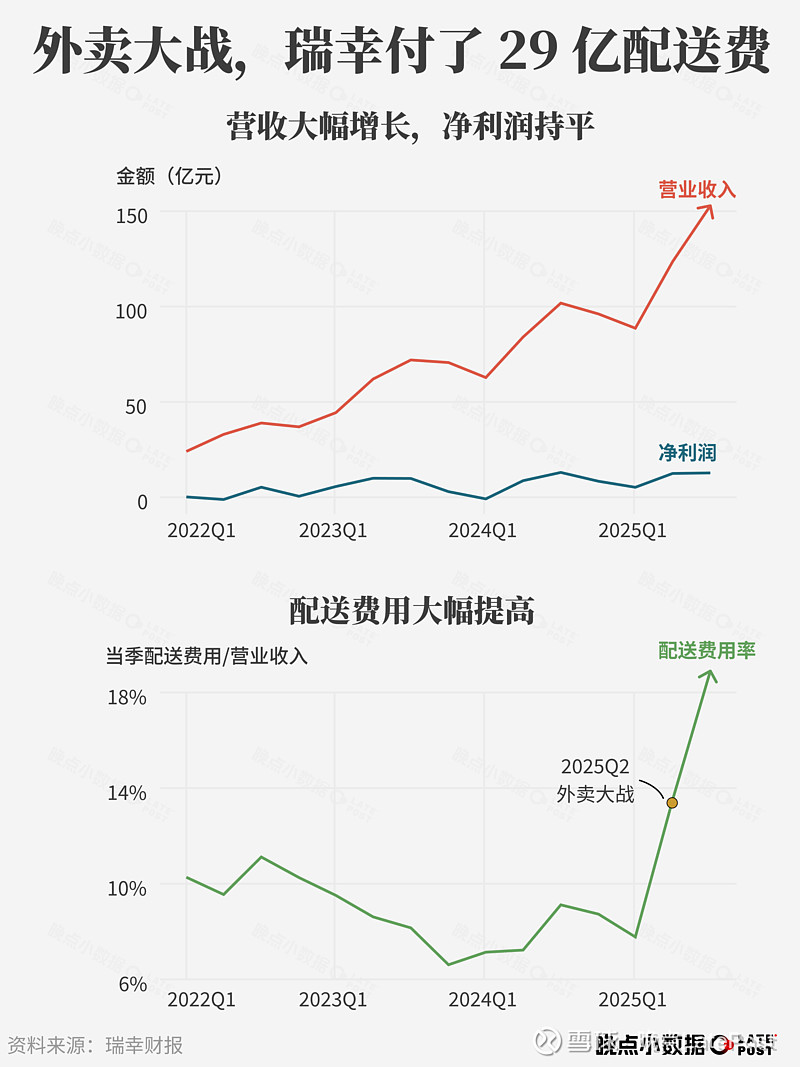

2020 年因财务造假从纳斯达克退市时,瑞幸有 5091 间店,比星巴克稍多,但营收只有星巴克 1/4,并且每卖一杯亏 5.6 元。五年后,瑞幸的店数是星巴克的 3.6 倍,整体营收则是 2.6 倍,每一杯都有 1.2 元利润。

这是星巴克自己的失误,也是瑞幸在管理层换血后,尊重产品尊重效率的转型胜利。星巴克交易几天后,瑞幸 CEO 郭谨一在厦门市的一场活动上发言,说正积极推动重回美国主板上市进程。虽然之后的营收会上,他表示还没有具体时间表。

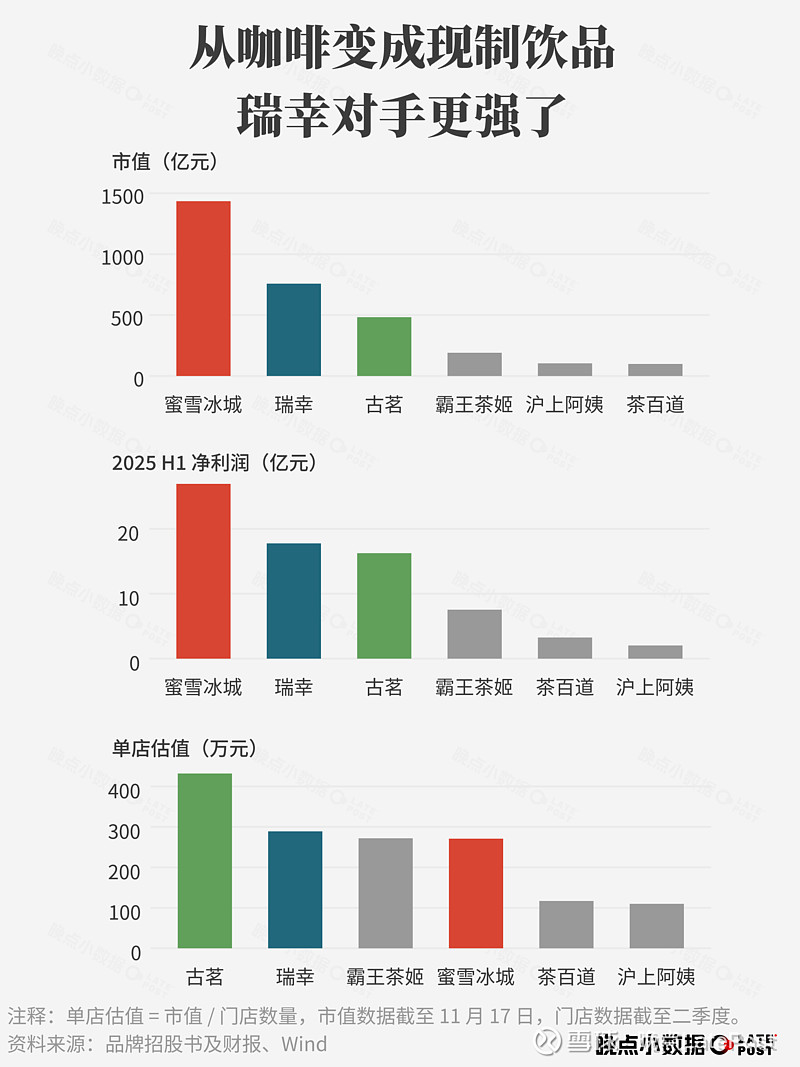

但当瑞幸成为中国咖啡品类第一,它面对的竞争环境比五年前挑战星巴克时更激烈了,因为对手从一个外企变成了几个创始人带领的万店本土茶饮品牌。

“咖啡市场和奶茶市场不是绝对分割的,而是互相交融的。” 本周,瑞幸董事长、最大股东大钲资本的创始人黎辉在接受采访时说,“现制饮品市场其实是个统一的市场,咖啡和奶茶的消费者可能是同一拨消费者。”

瑞幸卖得最多的咖啡从来不是美式,最大的爆款是咖啡基底的生椰拿铁,更像奶茶一样的休闲饮品,而不是更具功能的黑咖啡。

过去一年多,竞争变得更直接。瑞幸去年做了轻乳茶,今年重推生椰杨枝甘露。它有效阻击了产品单一的霸王茶姬,但没法轻松打发规模庞大、长期投资仓储物流、供应链的$蜜雪集团(02097)$ 、古茗。

蜜雪冰城在 5 万多间门店推广 5-7 元的雪王咖啡,其他品牌硬着头皮做 9.9 元产品是价格战,对它则是消费升级。蜜雪的兄弟品牌幸运咖出师不利,但毕竟生在罗马,今年再次调整产品、加速扩店,直指瑞幸更密集的一二线城市,要在年底开到 1 万家。古茗将咖啡作为门店加盟商增收的手段,安装瑞幸同款自动咖啡机、以冷链配送鲜奶,去抢咖啡店的生意。

星巴克曾经想在中国保持轻奢定位,给瑞幸留下了机会。瑞幸诞生之初,给咖啡定了接近星巴克的价格,虽然长期打折到 15 元以内,但总有价格回升的可能。

五年之后,经过各品牌自发的 9.9 大战、外卖大战、消费下行,一杯咖啡或奶茶卖 15 元已经可能被人说 “贵”。一个大连锁要在中国胜出,要达到新的规模和效率。(文丨黄帧昕 黄俊杰)