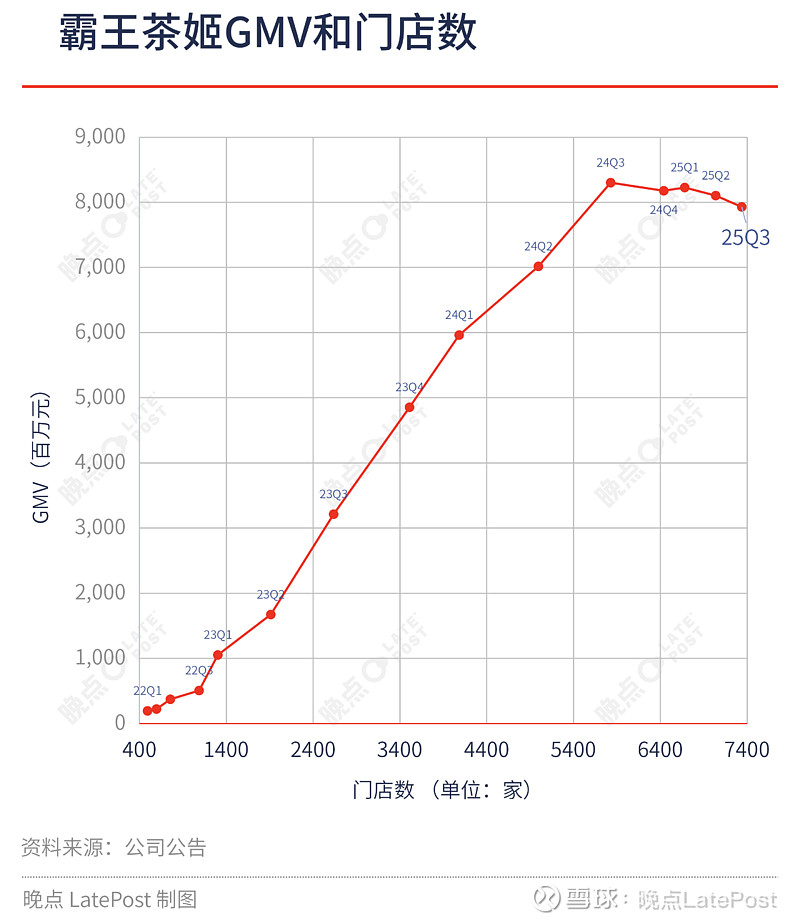

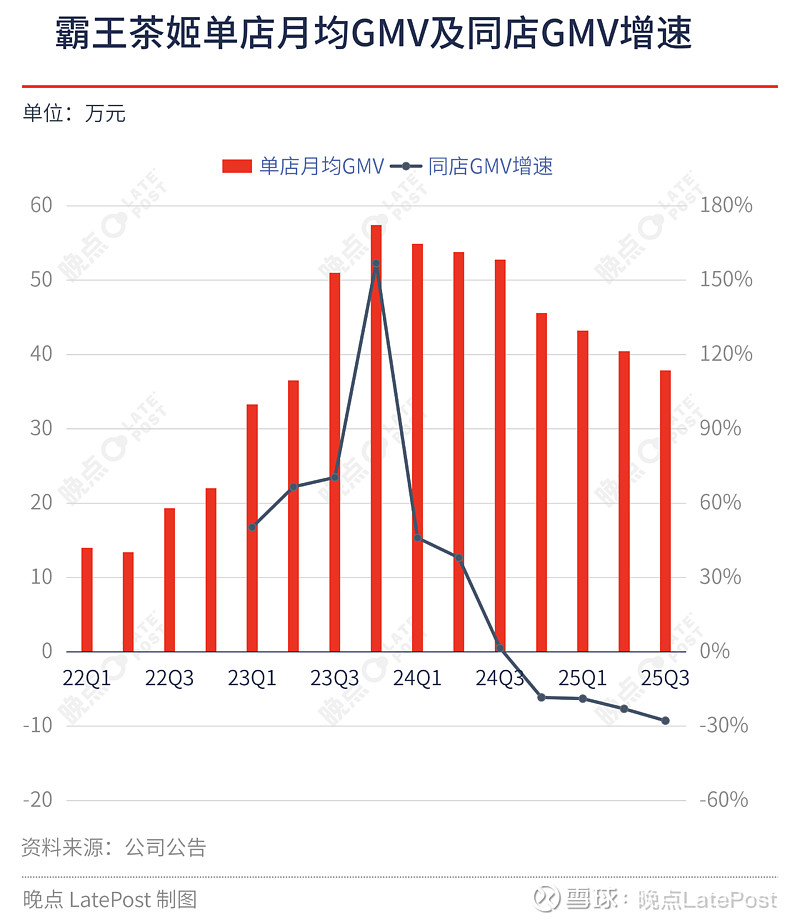

【面临增长下滑的霸王茶姬,为什么不参与价格战?】无论是门店增速,还是整体 GMV 规模,$霸王茶姬(CHA)$ 仍然延续着下滑的发展态势,特别是同店 GMV 数据萎缩继续扩大,这将限制其持续增长的市场想象力。

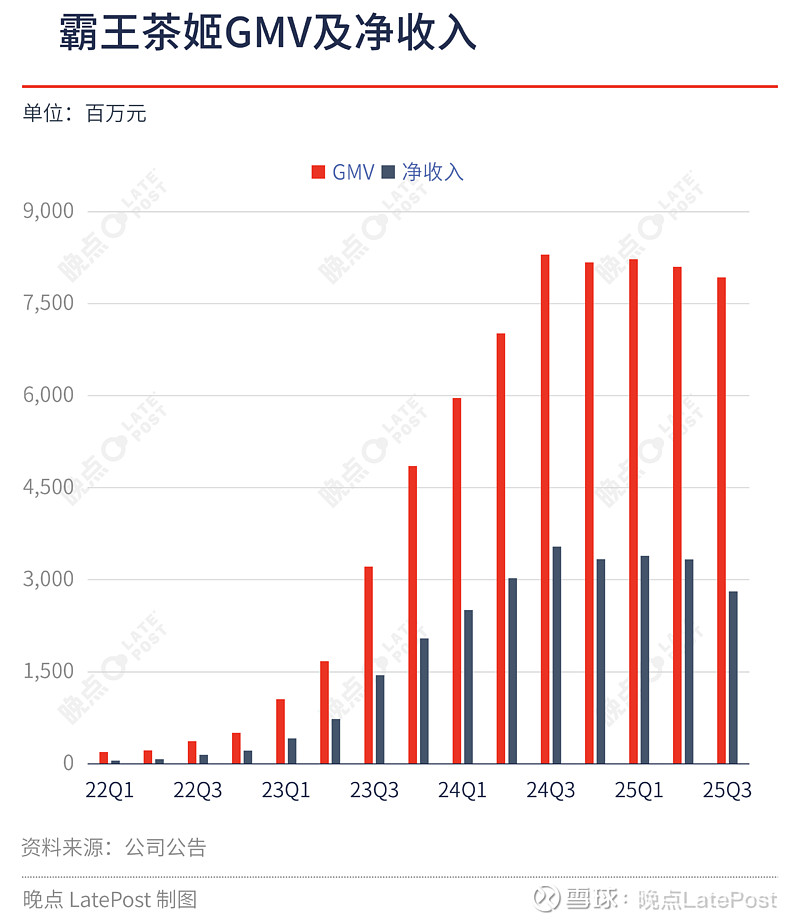

根据 2025Q3 数据:

· 这个季度霸王茶姬净新增门店 300 家,增速同比为 -64%,总门店数为 7338 家;

· 该季度整体 GMV 为 79.3 亿元,净收入为 28.1 亿元,两项数据的环比和同比均呈负增长;

· 其净利润降至 4 亿元,净利润率降至 12%,去年同期净利润率为 18%。

市场普遍认为,由于没有投身于 “外卖大战”,霸王茶姬整体销售额受到市场竞争的负面影响,这是一个直观原因,但不参与外卖大战真的就有益吗?

维持品牌价值是一个普遍说法,参与外卖大战霸王的产品均价将会被拉低,从而改变其消费人群的结构及对应价值。

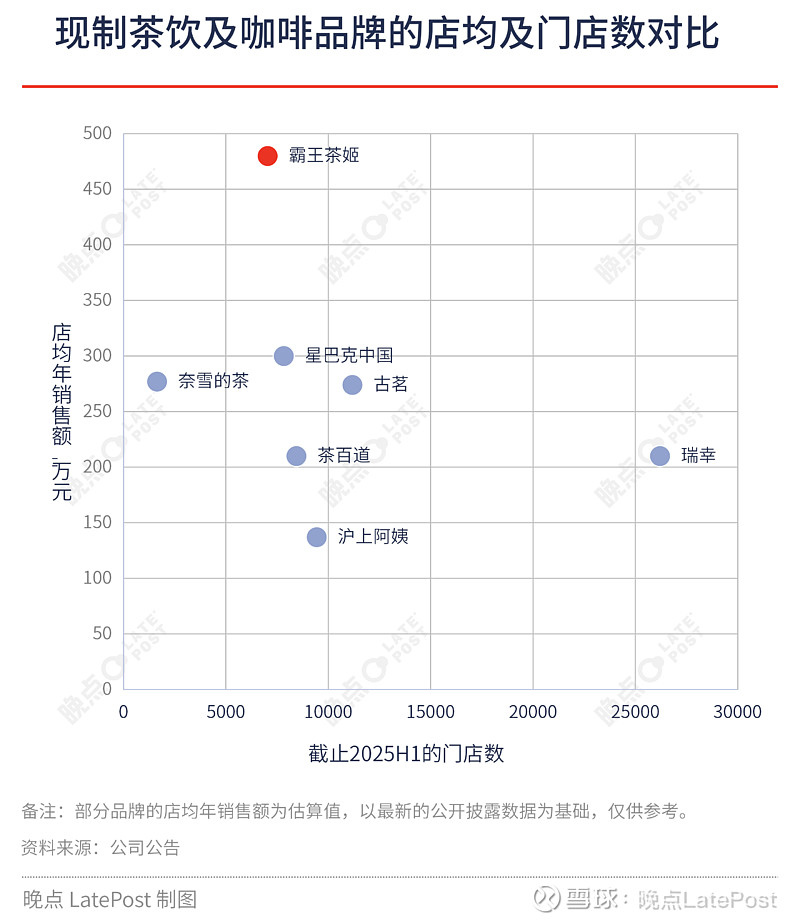

通过与其他同业比较,目前霸王的店均年销售额接近 500 万元,要显著高于奈雪、星巴克中国、古茗、瑞幸、及沪上阿姨等,但霸王的产品均价大概率不及奈雪和星巴克中国,也只是略高于古茗和沪上阿姨,并且霸王的品类相较而言也不丰富。

这意味着霸王单店杯销量要显著高于上述品牌,也就是它的产品更受市场欢迎。

在这种情况下,霸王将 40% 的价值段留给自己,加盟商占据 60% 价值段,而其他品牌的加盟商往往能够分得 65%-70% 价值段,但霸王胜在门店销售额更高,所以加盟商持续且大规模加入霸王的动力很足。

例如,加盟商开 1 家霸王门店的销售额约等于开 1.6 家星巴克、1.8 家奈雪和古茗、2.3 家茶百道和瑞幸、以及 3.5 家沪上阿姨。

理论上,霸王如此高的门店销售额和加盟店 60% 的价值段占比应该仍然具备很大的吸引力,但 2025 年前三季度的情况是,霸王门店净增长大幅下降,在 2025Q3 净增加 300 门店中,加盟店只净增长了 172 家、自营店增长 128 家,这比较反常。

尤其是对比瑞幸,尽管其单店年销售额只有约 210 万元,并且合作门店只分得 37% 的价值段,但今年来瑞幸的合作门店数量却从年前的 7749 家增长至 Q3 的 10332 家,且增幅在加大。

一个可能的解释是,尽管霸王的单均销售额很高,但加盟商所承担的成本支出也更大,综合下来可能弱化了加盟商的投入产出效益,从而减弱了加盟商加盟霸王的意愿。从这一视角来看,不参与外卖大战也可能是一个被动的选择。