万物新生 25年报追踪:业绩超预期、费用率平稳,首次分红

$爱回收(RERE)$ 25年报追踪:

财务表现:2025 年第四季度及全年收入、利润均超预期,费用率平稳,首次现金分红

Q4 总营收62.50 亿元,同比+29%;Non-GAAP经营利润1.80亿元,同比+38.1%;

全年总营收210.50 亿元,同比+28.9%;Non-GAAP经营利润5.55亿元 ,同比+35.5%;

全年总体毛利率20.7%(同比+1pct),主要由to C销售业务占比增加所致;

四季度Non-GAAP履约费用率从8.1%下降至7.7%,全年保持8.3%不变;

四季度Non-GAAP销售费用率从6.6%上升至7.4%,全年从6.6%上升至7.6%;

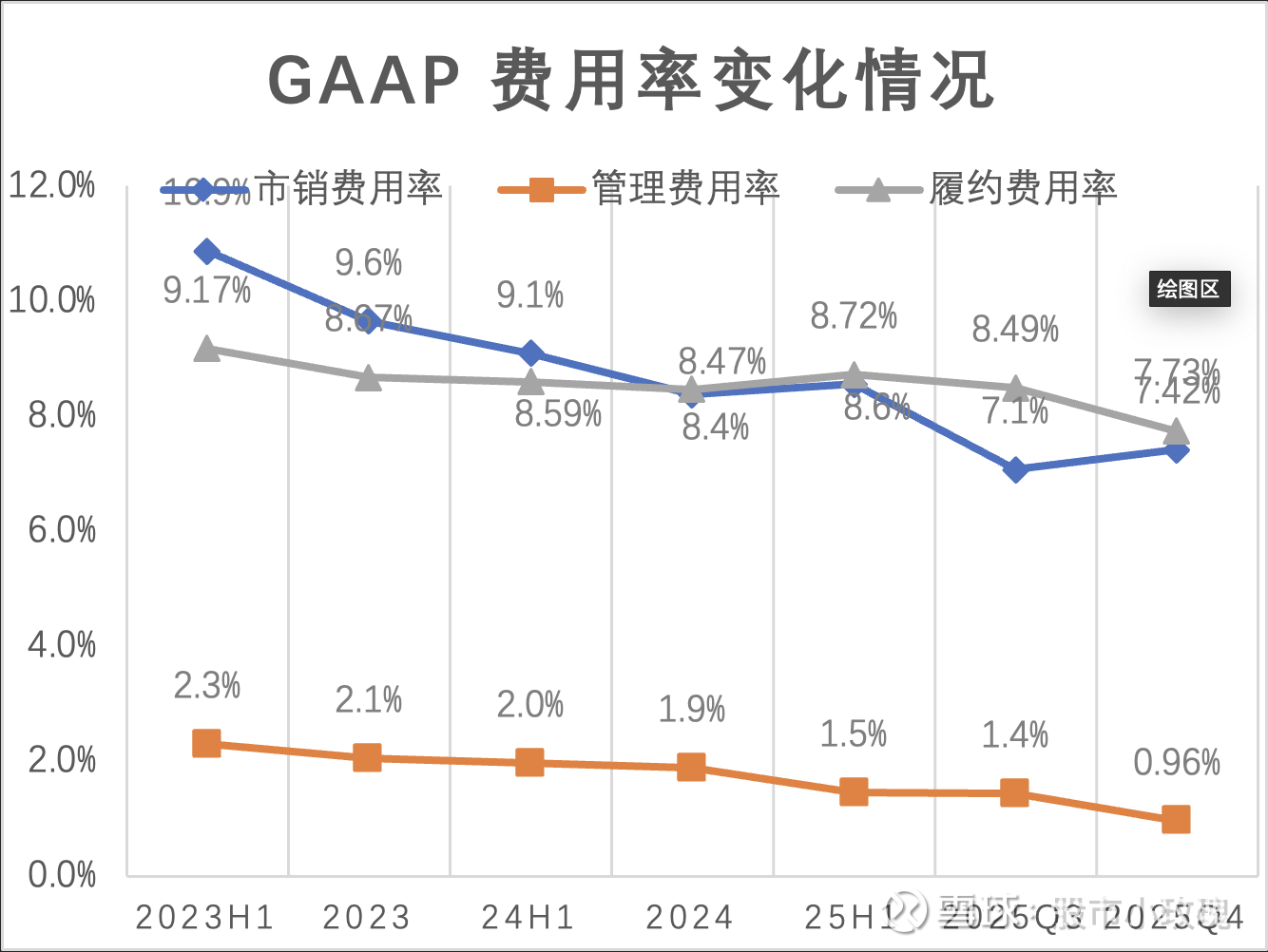

由于无形资产逐渐摊销殆尽、股份激励减少,GAAP口径下25年履约费用率、销售费用率管理费用率均保持下降趋势;

25Q4 Non-GAAP经营利润率从2.7%上升至2.9%,全年从2.5%上升至2.7%;

GAAP口径下25Q4净利润1.3亿,净利率首次突破2%;全年净利润3.36亿元,实现首次转正;

2025年度现金分红总额为2350万美元,股息支付率48.9%。

经营方面:全年产品销售业务(1P)同比+31%,服务业务(3P)同比+12%,其中1P to C占比提升12.7pct至41.7%,收入同比+88%、四季度合规翻新产品收入同比+91%,为毛利率增长的主要原因;

四季度多品类回收贡献8000万服务收入,全年2.5亿元服务收入,同比+93.4%,占服务收入的15%,24年这一比例为9%。

未来展望:推进1P to C、海外业务扩张,持续拓展线下门店布局,26Q1业绩指引稳健增长

1. 进一步增加1PtoC业务的占比,从而提升毛利率与回收端定价权,目标to C占1P业务超50%;

2. 2025爱回收门店净增451家至2195家,中长期目标5000家门店;26年策略:加强高线城市门店质量、中低线城市推进加盟;

3. 拓展海外业务:主要以1P模式开展,25年连续四个季度环比增长,单月业绩超5000万人民币;26年将进一步提升海外平台化水平;

4. 近期内存涨价推动新机手价走高,有望提升二手机需求;另外内存涨价对苹果产品的市场份额有利,而苹果正好是公司的主要产品;

5. 26Q1业绩指引:预计总收入将在58.6亿~59.6亿间,对应同比增长25.9%至28.1%。