满帮的长期前景和短期问题

作为我们数字七雄之一,我们长期看好满帮集团。我们认为满帮集团作为国内数字货运平台龙头(市占约30%,排名第1),将持续受益于国内公路整车+零担运输线上渗透率的提升(目前线上化率仅约12-13%,还有较大提升空间)。因为满帮集团能有效解决传统线下中介模式下车货匹配松散低效、信息高度不对称的问题,撮合货主和司机对接。

不过短期来看,公司的业绩可能面临一定不确定性。因为地方政府退税减少,对满帮这种数字货运平台的开票业务的商业模式会产生很大影响,将迫使满帮提高服务费率,进而面临着用户流失的不确定性。

01.

25Q2业绩点评

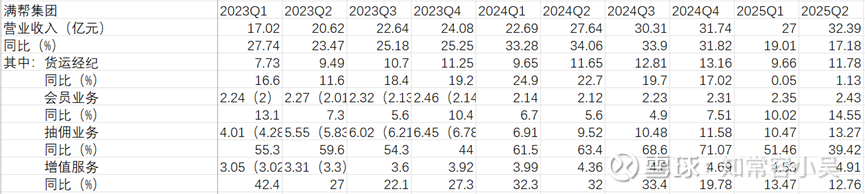

总体而言,2025年Q2满帮集团的营收增速超预期(25Q2营收同比+17.18%,高于其给出的同比增10.6-12.9%的指引)、利润增速符合预期(25Q2经调整归母净利润同比+39.67%)。

营收超预期,主要是货运经纪业务基本维持同比持平,好于预期,推测是前几个月的费率提升,用户接受度还可以,使得用户并未流失,不过公司的满运宝近期再次提价,可能开始出现明显影响,此外,退税减少的影响还未完全显现;会员业务营收同比则还有所加速,不过规模小,影响不大;抽佣业务营收同比增速维持高速增长,增速仅是略有放缓;增值服务业务则维持25Q1的增速放缓,推测是公司在舆论压力、监管压力下开始调降放贷利率。利润增速略有放缓,符合预期,主要还是毛利润贡献增长。

满帮集团营收季度拆分

来源:公司公告,知常容整理

资产负债表方面。2025年Q2满帮集团资产同比环比均增长、负债同比环比均下降。

资产同比增长,主要还是现金的增长,反应公司不错的业绩以及现金流;资产环比则变化不大,主要是公司将现金选择放在活期,还是选择放在定存。

负债同比下降,主要是公司支付了其他应交税费、应计费用及其他流动负债等应付项目;负债环比下降主要是公司支付了应付股息。

满帮集团近几年均没有有息负债,其现金类资产还在持续不断增长,公司的现金流是比较不错的。

尽管商誉有一定规模(31.25亿元)、还在用自己的钱放贷(贷款余额约48.62亿元),但和公司426亿元的总资产相比,影响还是可控。不过,公司的贷款业务由于高利率(2025年H1实际利率接近18%,对应年化约36%)已开始引起监管的注意。司机的舆情若发酵,可能对公司造成一定影响。公司也开始调降贷款利率,以应对可能的监管风险。

02.

25Q2主要经营数据

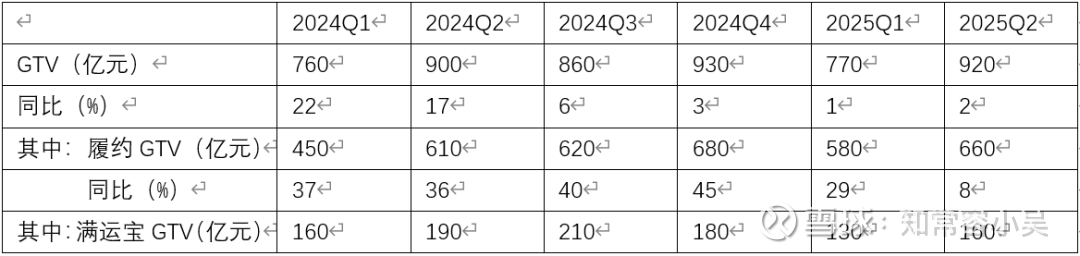

2025年Q2满帮集团GTV同比增速略有回升,但仍处于较低水平。2025年Q2满帮集团GTV为920亿元,同比+2%;而25Q1同比+1%。

满帮集团GTV情况

来源:公司数据,高盛

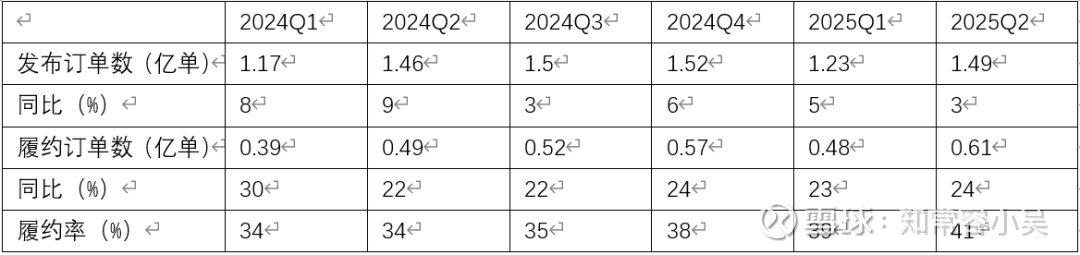

2025年Q2满帮集团履约订单数维持快速增长,主要是履约率明显提升。2025年Q2满帮集团平台发布订单数1.49亿单,同比+3%;履约订单数0.61亿单,同比+24%;履约率为41%,同比+7个百分点。

满帮集团订单情况

来源:公司数据,高盛

03.

25Q3指引

在2025年Q2财报中,公司继续给出了25Q3的指引。指引的营收同比增速进一步放缓,仅预计同比增1.3-4.6%,同时指引自25Q3开始,公司的利润将开始一定程度上收到负面影响。

不过回顾过去,满帮对下一个季度的营收增速指引似乎都低于最后实际表现。故25Q3实际营收是否真的增速这么低,还有待观察。

满帮集团对季度营收增速的指引与实际增速

来源:公司公告,知常容整理