2025年美国REITS报告:REITS的估值比较

三、REITS的估值比较

3.1 REITS的P/FFO估值:整体估值仍高于历史平均水平,出租公寓REITS的估值显著高于历史均值,而办公、酒店、及多元化REITS的估值显著低于历史均值

3.1.1 整体估值仍高于历史平均水平

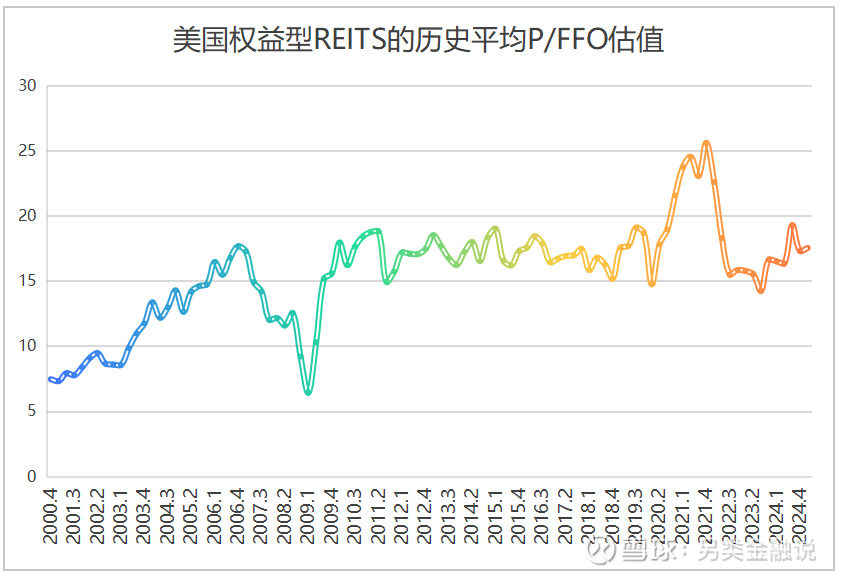

自2022年升息以来,美国权益型REITS的平均估值(P/FFO)已从2021年四季度的25.7倍降低至2023年三季度的14.2倍,下降了44%,2023年四季度随着降息预期的启动REITS股价反弹,2024年三季度P/FFO估值回升至19.3倍;不过,到2025年一季度末权益型REITS平均的P/FFO估值又回落至17.5倍,但当前估值仍高于2000年以来的历史平均水平15.5倍。

图3.1 美国权益型REITS的历史平均P/FFO估值水平

(数据来源:NAREIT,贝塔策略工作室整理)

3.1.2 当前估值比较:新兴REITS估值高于传统REITS,防御类REITS估值高于周期敏感型REITS,蓝筹REITS的整体估值较高

不同类型REITS之间的估值差异很大,首先,蓝筹REITS的整体估值较高,市值在200亿美元以上的REITS其算数平均的P/FFO为19.2倍,高于全体权益型REITS的平均值(17.5倍)。

其次,分物业类型来看,截至2025年一季度,估值水平最高的是出租公寓、数据中心、活动房屋、和林场REITS(P/FFO估值在20~25倍之间);

其次是独屋出租、自存仓、电信基建、及特殊地产REITS(估值在16~20倍之间);

再次是工业物流、康养、零售类REITS(包括社区商业中心、独立店面、和购物中心REITS)、以及多元化REITS(估值在11~15倍之间);

而办公、酒店、及抵押贷款类REITS的估值水平最低(6~10倍)。

即,当前住宅类REITS及与数字化相关的REITS估值较高;工业物流、零售、及康养类REITS的估值居中;而办公、酒店、及抵押贷款类REITS的估值最低。整体上,新兴REITS的估值高于传统REITS,防御类REITS的估值高于对经济周期敏感的REITS。由于过去二十年,新兴REITS的市值占比显著提升,所以REITS市场整体的估值重心上移。

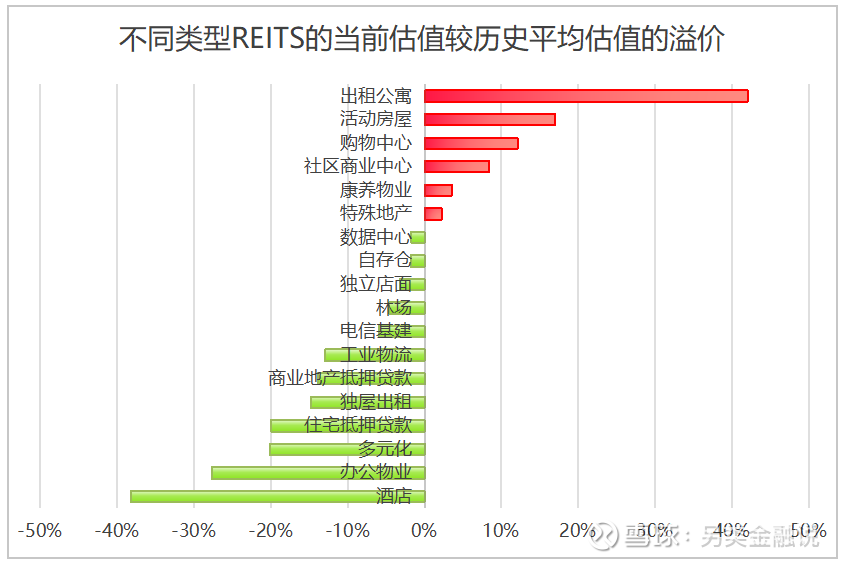

3.1.3 与历史估值水平比较:住宅类REITS的当前估值显著高于历史均值;办公、酒店、多元化、及抵押贷款REITS的当前估值显著低于历史均值;新兴REITS自升息以来普遍出现估值下调

就传统REITS而言,当前出租公寓REITS的估值水平较1999年以来的历史平均水平高出42%;

而活动房屋和购物中心REITS当前的估值水平也较历史平均水平高出10~20%;

与之相对,工业物流、多元化、和抵押贷款REITS当前的估值水平较历史平均水平低10~20%;

而办公和酒店REITS当前的估值水平较历史平均水平低20%以上;

至于康养、自存仓、社区商业中心、独立店面等具有防御特性的REITS,当前估值水平与历史平均水平相近。

新兴REITS方面,数据中心、电信基建、及独屋出租REITS由于推出时间较晚,推出以来一直处于低息环境直到本轮升息周期,所以,其当前估值普遍略低于推出以来的历史平均水平,但仍高于传统REITS。

综上,当前REITS市场的整体估值水平略高于历史平均水平,这主要归功于新兴REITS和蓝筹REITS的占比提升。不过,升息以来新兴REITS的估值普遍有所回落;传统REITS中,住宅类REITS的当前估值仍显著高于历史平均水平;与之相对,办公、酒店、多元化、及抵押贷款REITS的当前估值显著低于历史平均水平;零售、康养、及自存仓REITS的算数平均估值与历史平均水平相近,但行业内部分化明显,蓝筹REITS的估值普遍较高,从而推高了加权平均的估值水平。

图3.2 不同类型REITS的P/FFO估值比较(2025年3月)

(数据来源:贝塔策略工作室)

图3.3 当前估值较历史平均估值的溢价(2025年3月)

(数据来源:贝塔策略工作室整理)

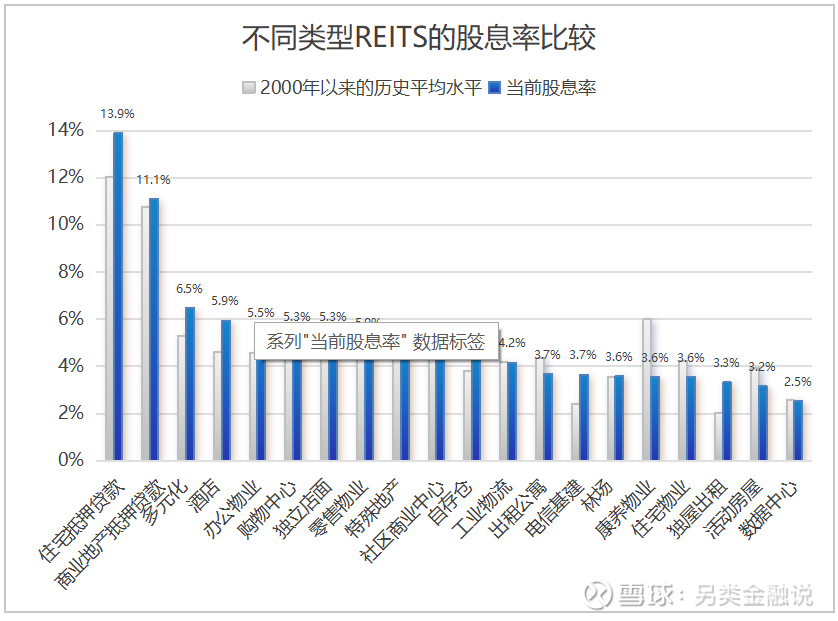

3.2 股息率比较:整体股息率低于历史平均水平,也低于10年期国债收益率,新兴REITS的股息率普遍较低,与人口结构相关的住宅及康养类REITS的股息率也低于历史水平,对经济周期敏感的传统REITS股息率较高

3.2.1 整体股息率低于历史平均水平,也低于10年期国债受益率

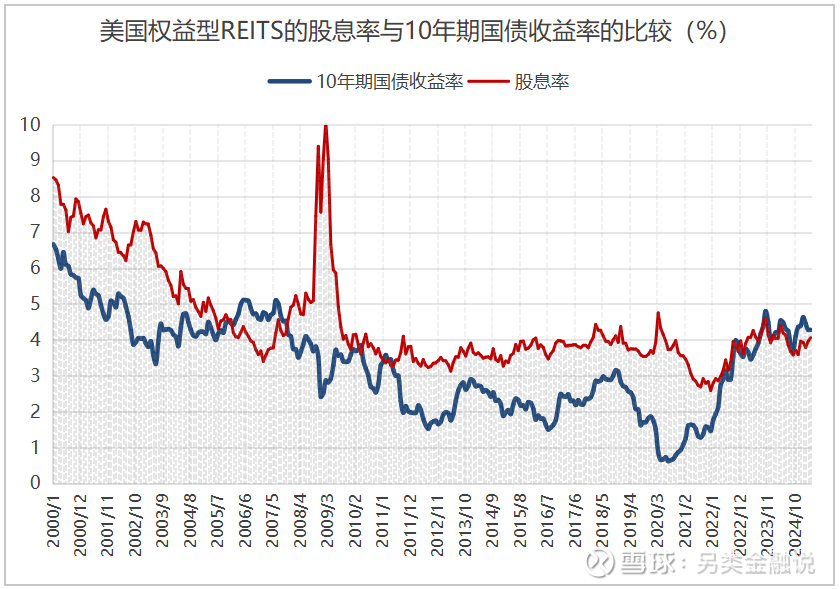

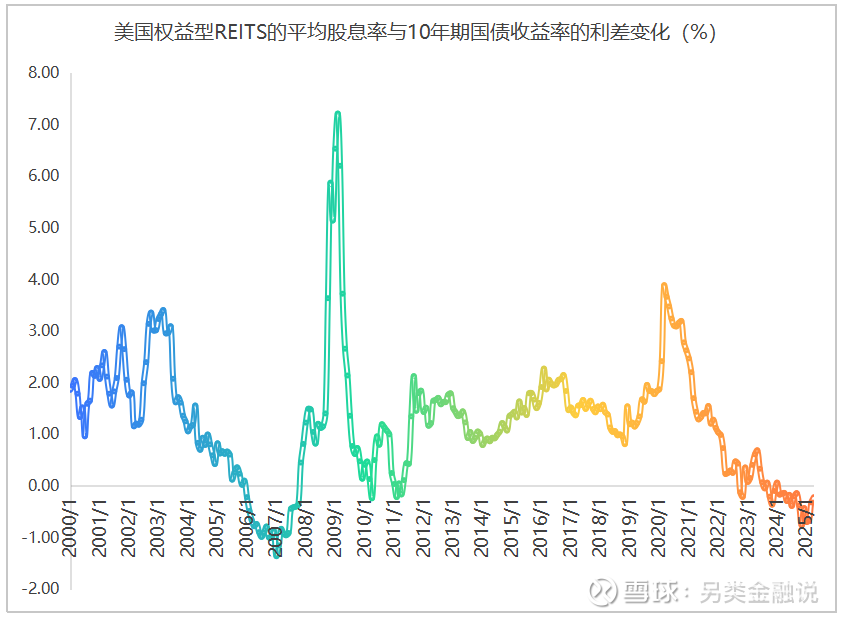

股息率方面,自本轮升息以来,权益型REITS加权平均的股息率从2021年底的2.59%升至2024年4月底的4.06%,但仍低于2000年以来的历史平均水平(4.52%),也略低于2025年4月美国10年期国债的月平均收益率(4.28%)。

而从历史数据看,2000年以来美国权益型REITS加权平均的股息率要比同期10年期国债收益率平均高出1.22个百分点,因此,如果基准利率持续保持高位,则REITS将面临进一步估值调整的压力,以使其平均股息率升至5%以上。

图3.4 美国权益型REITS的平均股息率与10年期国债收益率的比较

(数据来源:NAREIT,Federal Reserve Board)

图3.5 美国权益型REITS的平均股息率与10年期国债收益率的利差变化

(数据来源:NAREIT,Federal Reserve Board)

3.2.2 当前股息率比较:对经济周期敏感的传统REITS股息率普遍较高,与人口结构相关的住宅和康养类REITS及新兴REITS的股息率普遍较低

当然,不同类型REITS之间的股息率差异较大。首先,蓝筹REITS的估值普遍较高,股息率普遍低于市场平均水平。以康养REITS为例,WELL和VTR这两支规模最大的康养REITS截至2025年3月底的市值分别为950亿美元和290亿美元,其P/FFO估值分别为31.2倍和20.0倍,均显著高于康养类REITS的算数平均P/FFO估值(14.0倍);相应的,其股息率分别为1.75%和2.79%,显著低于康养类REITS算数平均的股息率水平(5.53%);而随着近年来行业集中度的提高,当前WELL和VTR这两支REITS已经分别占到康养类REITS总股权市值的48%和15%,从而将康养类REITS加权平均的股息率拉低至3.44%,显著低于其行业中值水平,也低于历史平均水平。所以,REITS市场的分化加剧和集中度提高推动了REITS估值重心的上移和股息率的下移。

进一步,分物业类型来看,截至2025年4月底,权益型REITS中,加权平均的股息率最高的是多元化REITS,股息率为6.48%;

其次是酒店REITS,加权平均的股息率为5.94%;

第三是办公物业REITS,加权平均的股息率为5.47%;

再次是零售物业REITS,加权平均的股息率为5.01%;

而自存仓和工业物流REITS当前的股息率在4.1~4.4%之间;

电信基建、康养和住宅类REITS当前的股息率在3.0~4.0%之间;

数据中心REITS当前的股息率最低,仅为2.52%;

与之相对,抵押贷款类REITS当前的股息率均在11%以上。

即,对经济周期敏感的传统REITS的股息率普遍较高,如办公、酒店、零售物业及多元化REITS加权平均的股息率均在5%以上;但与人口结构相关的住宅REITS和康养REITS当前的股息率还不到4%;新兴REITS的股息率也普遍较低,从而拉低了整个REITS市场的股息率重心。

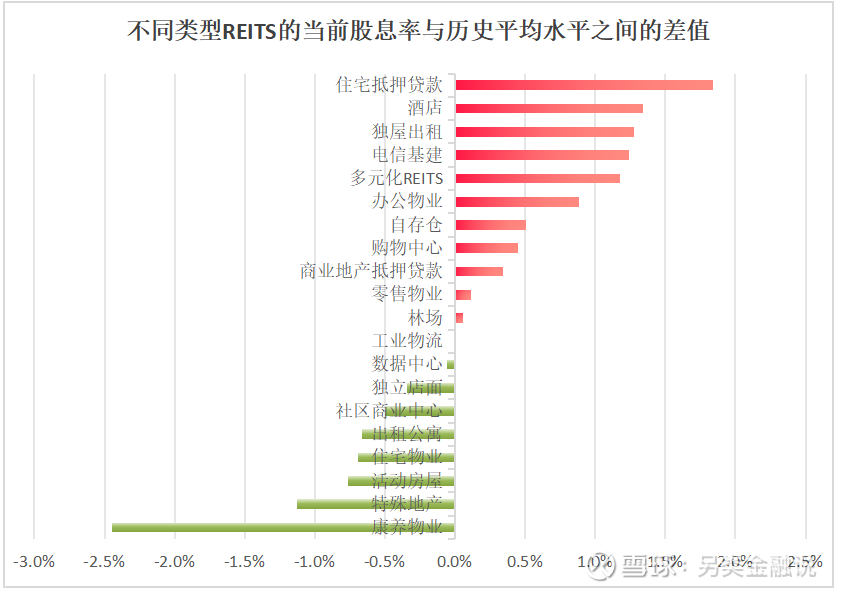

3.2.3 与历史股息率比较:人口结构相关的住宅、康养类REITS当前股息率显著高于历史均值,对经济周期敏感的传统REITS当前股息率低于历史均值

就传统REITS而言,相较于2000年以来的历史平均水平,溢价最多的是酒店REITS和多元化REITS,当前股息率均较历史平均水平高出1.2~1.3个百分点;

其次是办公REITS,当前股息率较历史平均水平高出0.9个百分点;

而零售REITS、工业物流REITS,当前股息率与历史平均水平相近;

康养和住宅类REITS当前股息率均低于历史平均水平,尤其是康养类REITS,当前的加权平均股息率较历史平均水平低了2.4个百分点。

至于新兴REITS,当前的股息率较推出以来的历史均值水平普遍有所提升,但仍低于传统REITS。

总的来说,由于新兴REITS和蓝筹REITS的市值占比提升,所以当前权益型REITS整体的股息率低于历史平均水平,更低于10年期国债收益率。其中,与人口结构相关的住宅类REITS、康养类REITS当前估值较高,股息率显著低于历史平均水平;而对经济周期敏感的传统REITS,如酒店、办公、及多元化REITS,当前估值较低,股息率普遍较高;至于零售物业REITS、工业物流REITS和自存仓REITS,其当前股息率均与历史平均水平相近。

图3.6 不同类型REITS当前的股息率比较(2025年4月)

(数据来源:NAREIT,贝塔策略工作室整理)

图3.7 不同类型REITS当前的股息率与历史平均水平之间的差值

(数据来源:NAREIT,贝塔策略工作室整理)

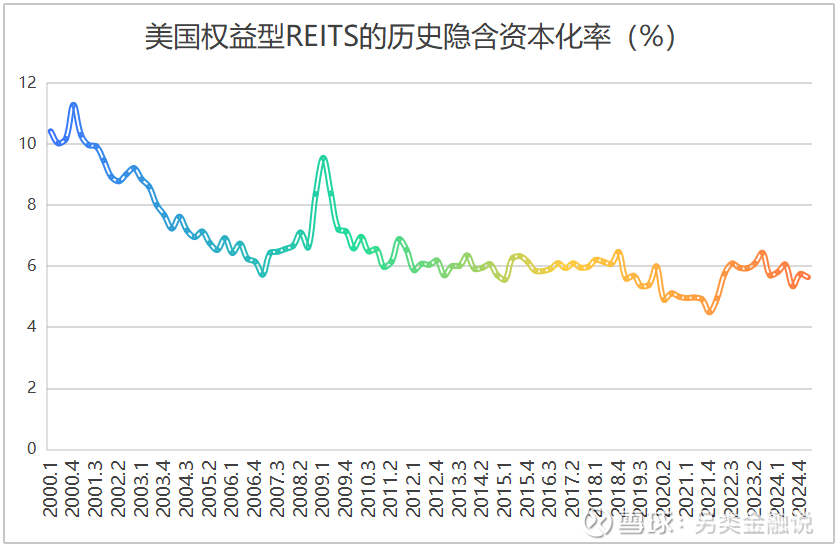

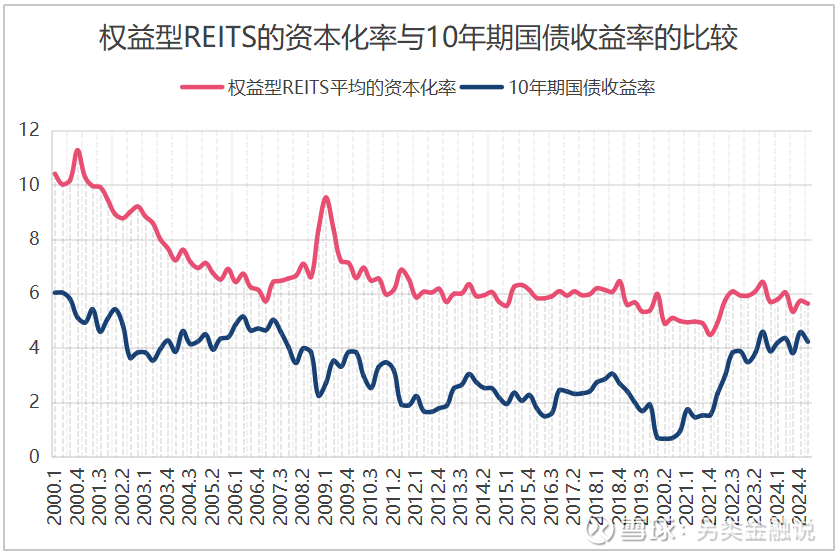

3.3 资本化率的比较:2022年以来REITS市场的隐含资本化率显著提升,但仍低于历史平均水平;而相较于公募REITS,私募地产基金的估值资本化率更低

3.3.1 REITS市场整体的隐含资本化率仍低于历史平均水平

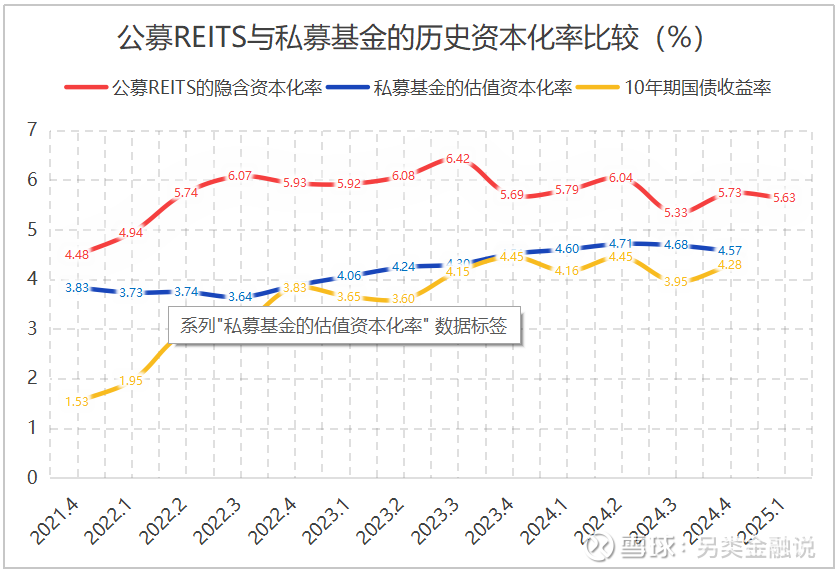

资本化率方面,2022年升息以来以来,REITS股价中的隐含资本化率显著提升,从2021年四季度的4.5%大幅提升至2023年三季度的6.4%,此后随着降息预期的增强,隐含资本化率回落至2024年三季度的5.3%,到2025年一季度又回升至5.6%。

不过,当前REITS市场的隐含资本化率仍低于2000年以来的历史平均水平(6.7%);其与10年期国债收益率之间的利差为1.4个百分点,也显著低于历史平均的利差水平(3.4个百分点)。

图3.8 美国权益型REITS的历史隐含资本化率

(数据来源:NAREIT)

图3.9美国权益型REITS的隐含资本化率与10年期国债收益率的比较

(数据来源:NAREIT,Federal Reserve Board)

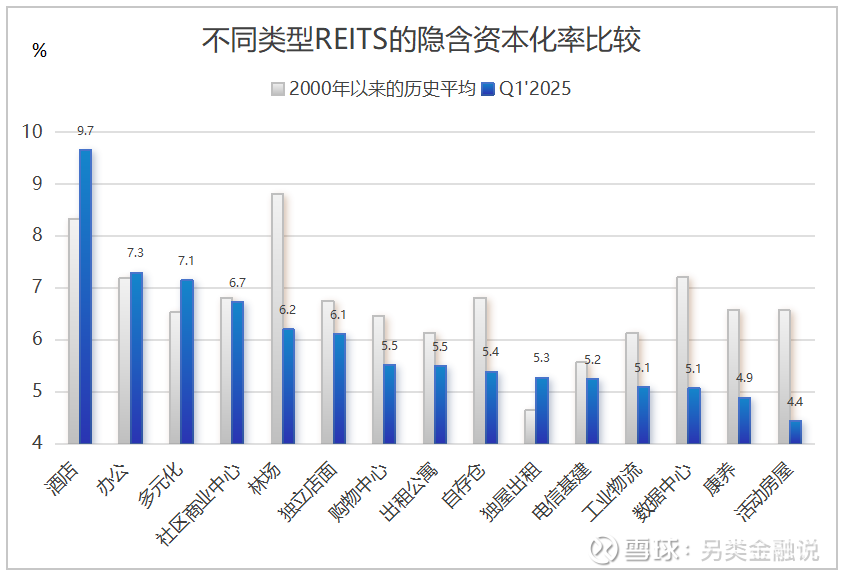

3.3.2 当前隐含资本化率的比较:经济周期敏感型REITS的隐含资本化率多在7%以上,防御型REITS和新兴REITS的隐含资本化率普遍在4.4~5.5%之间

当然,不同物业类型之间的隐含资本化率差异较大。截至2025年一季度末,隐含资本化率最高的是酒店REITS,达到9.66%;

其次是办公、多元化、和特殊地产REITS,当前的隐含资本化率在7~8%之间;

然后是社区商业中心、独立店面、购物中心等零售类REITS及林场REITS,当前的隐含资本化率在5.5~7%之间;

而出租公寓、独屋出租、自存仓、电信基建、数据中心、工业物流REITS当前的隐含资本化率都在5.0~5.5%之间;

活动房屋REITS和康养REITS当前的隐含资本化率则不到5%。

即,对经济周期敏感的REITS(如酒店、办公、多元化等REITS),当前的隐含资本化率大多在7%以上;与之相对,防御型REITS和新兴REITS当前的隐含资本化率普遍在4.4~5.5%之间。

图3.10 不同类型REITS的隐含资本化率比较

(数据来源:NAREIT,贝塔策略工作室整理)

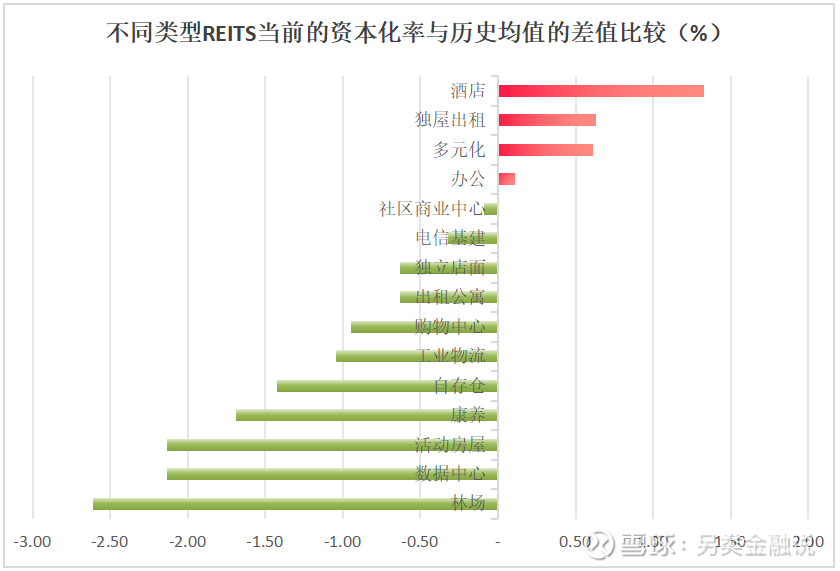

3.3.3 与历史资本化率比较:酒店和多元化REITS当前的隐含资本化率高于历史均值,防御型REITS和新兴REITS当前的隐含资本化率普遍低于历史均值

进一步,与资本化率的历史平均水平相比,酒店REITS的估值是最低的——其当前隐含资本化率较2000年以来历史平均水平高出1.3个百分点;

此外,独屋出租和多元化REITS当前的隐含资本化率也较历史平均水平高出0.6个百分点;

而办公、社区商业中心、和电信基建REITS当前的隐含资本化率与历史均值相近;

林场、数据中心、活动房屋、康养、自存仓、工业物流、购物中心、独立店面、及出租公寓REITS当前的隐含资本化率均低于历史平均水平,其中,林场、数据中心、活动房屋、康养REITS当前的隐含资本化率均较历史均值低了1.5个百分点以上。

即,除少数对经济周期敏感的REITS外,多数REITS的隐含资本化率都低于其历史均值水平,尤其是防御型REITS和新兴REITS,当前的隐含资本化率更是显著低于历史均值。

综上,虽然2022年以来REITS市场的隐含资本化率显著提升,但当前市场整体的隐含资本化率水平仍低于历史均值,其与基准利率之间的利差也小于历史平均水平,实际上,除少数对经济周期高度敏感的REITS外,防御性REITS和新兴REITS的资本化率都普遍低于历史均值。

图3.11 不同类型REITS当前的资本化率与历史均值的差值比较(2025年一季度)

(数据来源:NAREIT,贝塔策略工作室整理)

3.3.4 与私募市场的估值资本化率比较,公募REITS的隐含资本化率更高

与公募市场相比,私募市场估值资本化率更低。由于私募市场的估值调整更慢,所以,到2022年三季度时美国私募地产基金的估值资本化率仍只有3.6%,较同期公募REITS的隐含资本化率低了2.5个百分点;2022年四季度私募地产基金的估值资本化率才开始提升,到2024年二季度升至4.7%;2024年四季度又回落至4.6%,当前私募基金的估值资本化率较同期公募REITS的隐含资本化率仍低了1.2个百分点。

图3.12公募REITS与私募地产基金的历史资本化率比较

(数据来源:NAREIT,NCREIF)

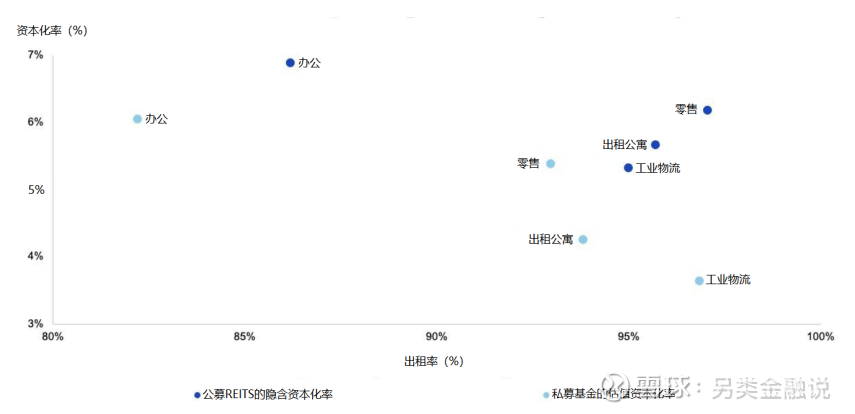

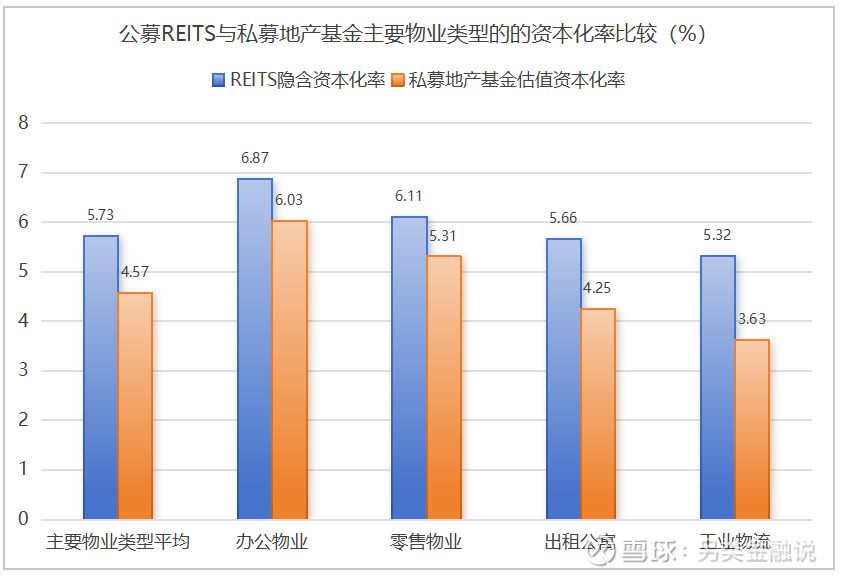

如图所示,截至2024年四季度,除工业物流资产外,办公、零售、及出租公寓REITS所持资产的平均出租率都要高于私募基金;但当前公募REITS的隐含资本化率却显著高于私募基金的估值资本化率。

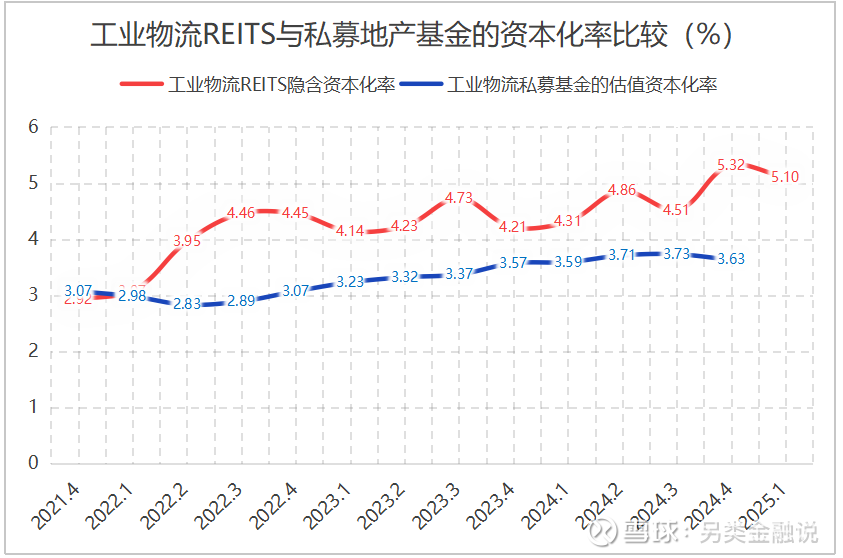

其中,差值最大的是工业物流REITS和出租公寓REITS,截至2024年四季度,工业物流REITS的隐含资本化率为5.32%,而同期私募基金对工业物流资产的估值资本化率仅为3.63%,较公募REITS低了166个基点,也低于同期的10年期国债收益率(4.28%);

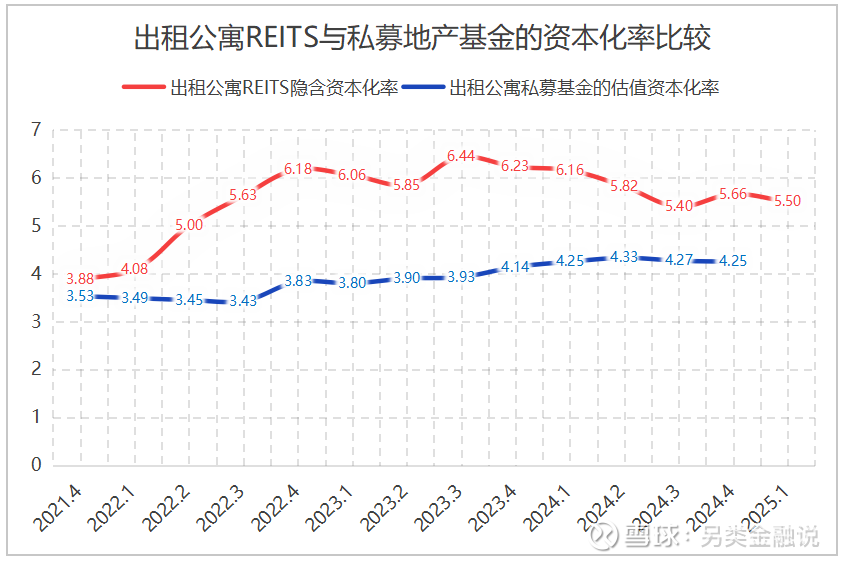

类似的,2024年四季度出租公寓REITS的隐含资本化率为5.66%,但同期私募基金对出租公寓资产的估值资本化率仅为4.25%,也相差了141个基点;

至于办公和零售资产,截至2024年四季度,办公REITS和零售REITS的隐含资本化率分别为6.87%和6.11%,同期私募基金对办公和零售物业的估值资本化率则分别为6.03%和5.31%——虽然私募基金对办公和零售资产的估值资本化率显著高于其对工业物流和出租公寓资产的估值资本化率,但相较于公募REITS,私募基金的估值资本化率仍低了80多个基点。

而历史数据显示,公募REITS与私募地产基金的资本化率在长期中是趋向一致的,只是REITS市场的估值更多反映了投资人的预期,而私募地产基金的估值更多参考现实交易数据,随着时间的推移,两者之间的利差将逐步缩小。从这个角度看,私募地产基金市场潜在的估值调整压力更大。

图3.13 公募REITS与私募地产基金主要物业资产的出租率与资本化率比较

(2024年四季度)

(数据来源:NAREIT,NCREIF,S&P Capital IQ Pro)

图3.14 公募REITS与私募地产基金主要物业类型的资本化率比较

(2024年四季度)

(数据来源:NAREIT,NCREIF)

图3.15工业物流REITS与私募地产基金的资本化率比较

(数据来源:NAREIT,NCREIF)

图3.16出租公寓REITS与私募地产基金的资本化率比较

(数据来源:NAREIT,NCREIF)

3.4 NAV折价率的比较:REITS市场平均折价16.5%,多数REITS处于折价状态,只有康养REITS的溢价幅度较高

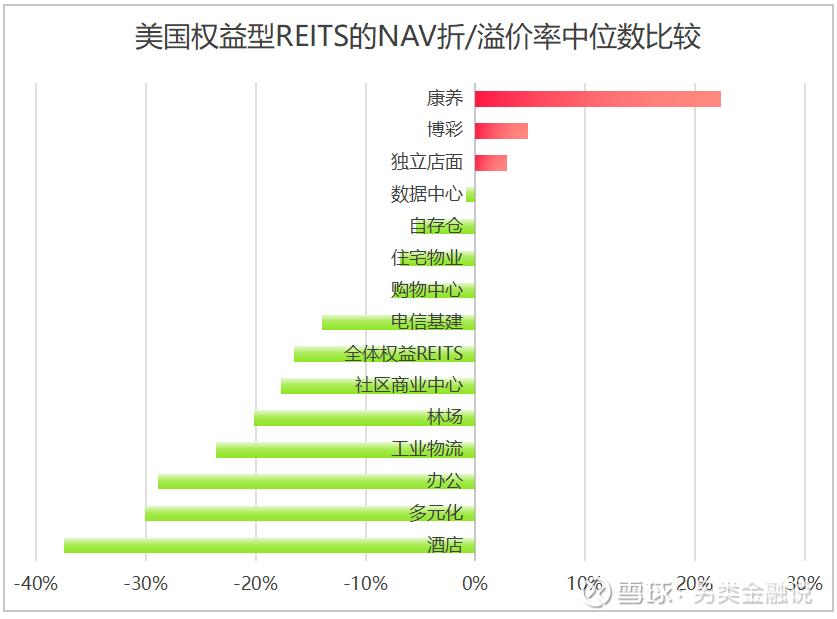

2025年以来REITS股价的下跌导致其NAV折价率重新扩大,市值在2亿美元以上的权益型REITS的NAV折价率中位数从2月底的13.7%扩大到3月底的16.5%。

具体到不同类型的REITS,截至2025年3月底,处于NAV溢价状态的仅有康养、博彩、和独立店面REITS,其中,康养REITS的NAV溢价率较大,为22.4%;而博彩REITS和独立店面REITS的NAV溢价率都较小,分别为4.8%和2.9%;

其他REITS均处于NAV折价状态,其中,折价幅度最大的是酒店REITS,截至2025年3月底的NAV折价率达到37.5%;

其次是多元化、办公、工业物流、和林场REITS,其NAV折价率均在20~30%之间;

而社区商业中心、和电信基建REITS的NAV折价率在10~20%之间;

购物中心REITS、住宅类REITS、和自存仓REITS的NAV折价率在5~10%之间;

数据中心REITS则从2月底的溢价8.5%转为3月底的折价0.9%。

即,当前只有康养REITS的NAV溢价率较高,其余REITS大多处于NAV折价状态,其中,对经济周期敏感度较高的REITS(如酒店、办公、工业物流及多元化REITS)的折价率均在20%以上;其他防御型REITS和新兴REITS的折价幅度大多在10%以内。

而从历史数据看,长期中美国权益型REITS的NAV折价率近于零;当前较大de 折价率主要应归因于公募REITS与私募市场评估资本化率的不一致——由于当前私募交易市场使用的评估资本化率普遍较低,估值较高,从而出现了公募REITS相对于其评估价值出现较大折扣的现象。长期中,这种折/溢价率将趋向于零;而短期中,较大的NAV折价在一定程度上抑制了REITS市场的投融资活动。

图3.17美国权益型REITS的NAV折/溢价率中位数比较(2025年3月底)

(数据来源:S&P Global Market Intelligence)

3.5 小结:REITS市场的分化加剧和集中度提高推动估值重心的上移,当前市场整体的股息率和资本化率均低于历史平均水平;不过,相比于公募REITS,私募地产基金的资本化率更低,估值调整压力更大

总的来说,由于新兴REITS和蓝筹REITS的估值普遍较高,随着新兴REITS和蓝筹REITS市值占比的提升,美国REITS市场整体的估值重心上移;当前,全市场加权平均的股息率和资本化率均低于历史平均水平,与基准利率之间的利差也显著低于历史均值;整体估值高于历史平均水平。

当然,不同类型REITS之间分化明显。对经济周期敏感的传统REITS,当前的估值水平已显著低于历史均值,股息率和资本化率都要高于历史均值水平;与之相对,防御型REITS的估值普遍较高,尤其是康养、住宅等与人口结构相关的REITS,当前的股息率和资本化率均显著低于历史均值水平;至于新兴REITS,其估值水平一直较高,虽然升息以来有所回落,但仍高于传统REITS。

与公募REITS市场相比,私募地产基金似乎面临更大的估值调整压力。当前私募市场的估值水平显著高于REITS市场,私募基金的估值资本化率甚至低于10年期国债收益率,尤其是在工业物流和出租公寓这两类资产上,公募与私募市场的估值差异更大。

历史数据显示,长期中,公募与私募市场是趋向一致的,这意味着当前私募市场面临更大的估值调整压力;而这种估值差异也在一定程度上抑制了REITS市场的收购活动。