康养REITS的周期波动与模式变革(一)

一、养老社区市场环境的变化

1.1 需求端变化:长期需求稳定增长,短期需求较少受到经济周期的冲击

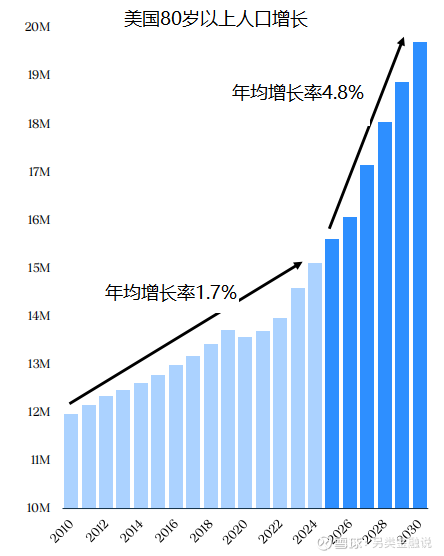

随着美国婴儿潮时期出生的一代人正逐步步入老龄化,老龄人口的占比显著提升,数量快速增长,2010~2024年,美国80岁以上人口的年均增速为1.7%,但预期2025~2030年美国80岁以上人口的年均增速将达到4.8%。

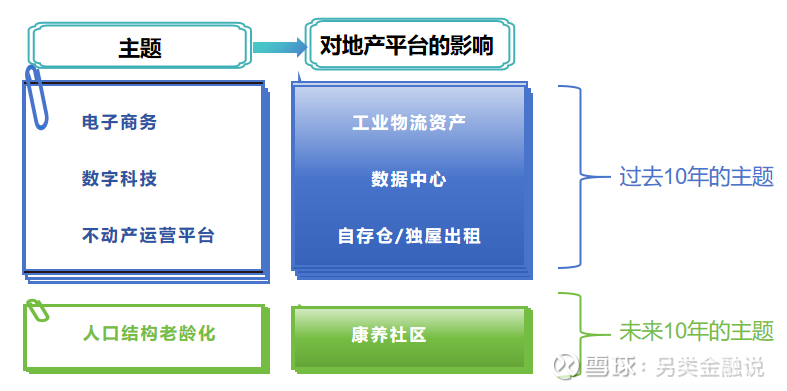

人口结构的老龄化无疑增加了对康养物业的需求:如果说过去的10年,在数字化主题的推动下,工业物流(电商平台)、数据中心(数字化科技的硬件需求)、自存仓和独屋出租(地产的数字化运营平台的效率提升空间)成为地产市场的发展主题,那么人口老龄化将使康养物业成为未来10年地产市场的发展主题。

图1.1 地产市场的发展主题

图1.2 美国80岁以上的人口增长

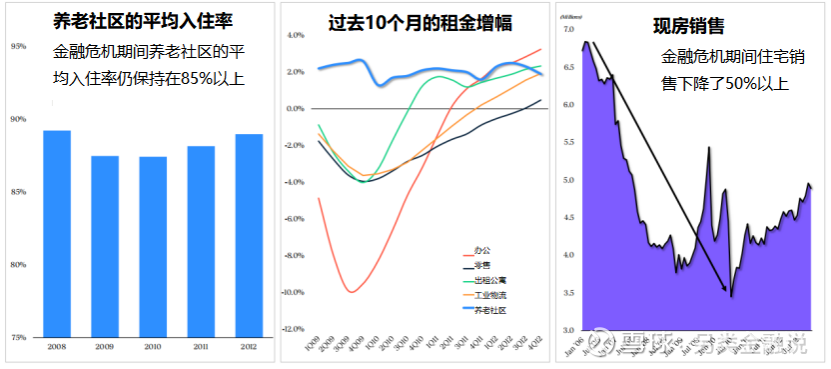

而这种长期中的刚性需求,使得养老社区相比于其他物业资产受到的来自经济周期的冲击更小。如在金融危机期间,美国养老社区资产的平均入住率仍能保持在85%以上,租金增幅也保持在2%左右;与之相对,金融危机期间,办公物业平均的租金降幅达到10%,零售物业、工业物流、出租公寓等物业资产的平均租金降幅也都在4%左右,只有养老社区仍能保持正增长。

不过在疫情期间,养老社区也遭遇重创,2020~2021年美国养老社区的平均入住率普遍降至75%以下,大批养老社区运营商陷入财务危机;而随着疫情影响的消退,当前的入住率又回升至85%以上。

总之,受人口结构老龄化的影响,对养老社区的长期需求呈稳定增长态势,短期需求也保持相对稳定,较少受到经济周期等因素的影响;当然,在疫情等特殊事件冲击下,养老社区也会遭遇暂时性的需求衰退,但随着冲击的减弱,长期需求回复正轨。

图1.3 相对于其他传统物业,养老社区较少受到经济周期的影响

1.2 供给端变化:疫情、升息、两房改革等多种因素影响下,养老社区的新增供给持续减少

相对于需求端,其实养老市场的短期波动更多是受到供给周期的影响。2008年的金融危机抑制了地产市场的供给,危机之后,美国养老社区的平均入住率逐步提升到90%以上,养老资产的回报率普遍较高;高回报率吸引了大量低成本资金的涌入,并在2015~2018年掀起了新一轮的供给高峰,大量新增供给的涌入导致市场平均入住率又回落至85~87%水平,相应的,养老社区资产的回报率也有所降低。

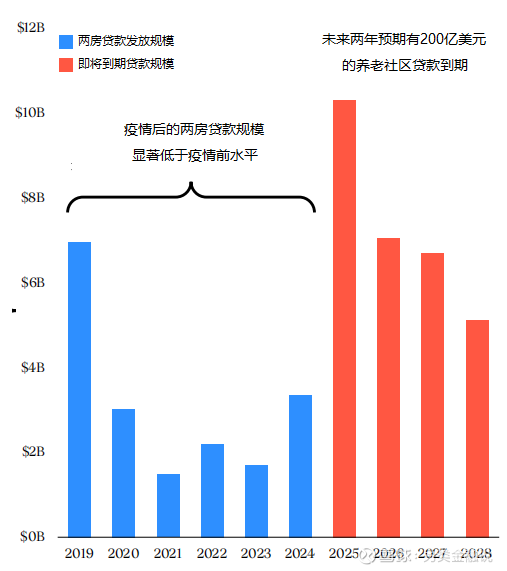

此后数年新建开发一直处于压抑状态,而2020年爆发的新冠疫情在冲击需求端的同时也使供给端进一步收缩;疫情后,刚刚抬头的开发热情又被升息和两房贷款的减少所压制,新建投资处于持续低迷状态,供求矛盾加剧,从而推动了疫情后养老社区入住率和租金水平的快速回升。

——美国政府的两房贷款(房利美和房地美作为政府支持的抵押贷款公司,为符合条件的住房(也包括养老社区)项目提供优惠利率贷款),一直是美国成熟养老社区的主要债务融资渠道,但近年来对两房私有化改革的讨论导致来自两房的贷款减少,很多中小业主面临到期债务的再融资困境,融资成本也大幅提升,部分业主被迫以折扣价格转让资产,当前养老社区的转让价格已经低于了重置成本,开发商面临价格倒挂的压力,从而进一步抑制了新增供给。

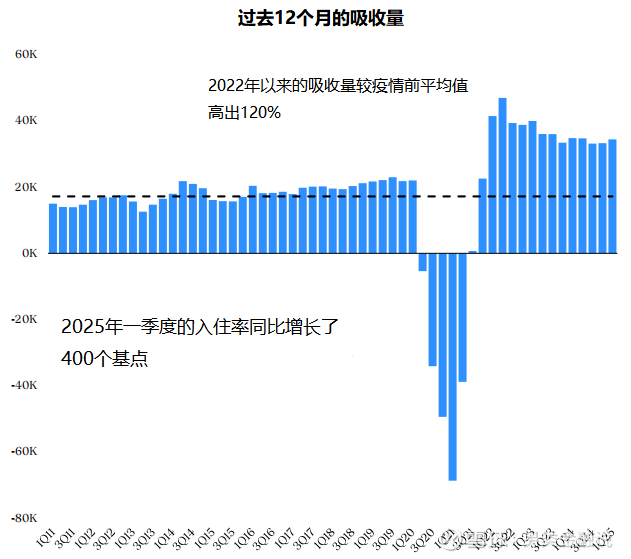

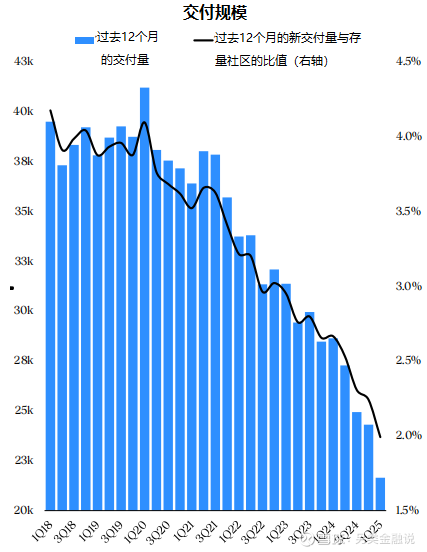

2022年以来美国养老社区市场的净吸收量达到疫情前的2.2倍,供给量却仅是此前2017~2018年高峰时的十分之一,从而推动整个养老社区市场的入住率显著提升——2025年一季度,养老社区市场的平均入住率较上年同期增长了400个基点。

图1.4 美国养老社区市场的净吸收量变化

更重要的是,未来这种供给抑制还将持续一段时间。因为此前的通胀已推动美国的建筑成本显著提升,而新的关税政策可能导致建筑成本的进一步上升;同时,降息周期的推迟和两房的私有化改革意味着开发贷款的融资成本在短期内难以下降;高成本下,养老社区的租金需要上涨至少一倍才能满足开发商的需求,所以,市场普遍预期在未来一段时期内,养老社区都将处于供不应求的状态,入住率和租金水平还将继续攀升。

图1.5 两房贷款的减少和债务再融资需求的增加

图1.6 养老社区交付量持续减少

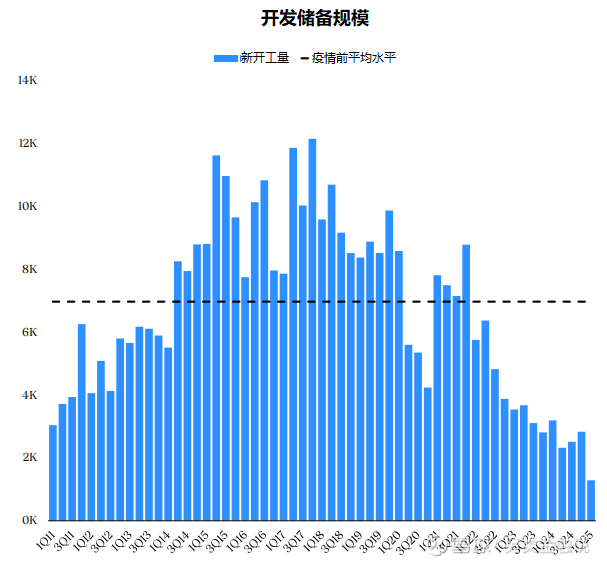

图1.7 美国养老社区的新开工量处于历史低水平

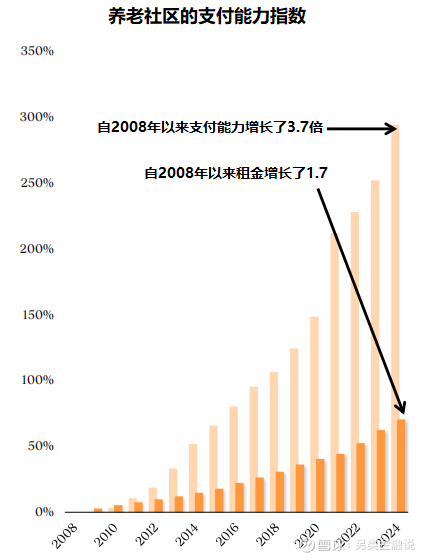

1.3 租金增长:财富向老年人口聚集提升了对养老社区的支付能力

疫情后养老社区市场的供不应求加速了租金的提升,而这种租金增长的背后也有着现实的财富基础。

美国婴儿潮时期出生的一代人正步入退休生活,这一代人在美国经济最繁荣的年代出生,经历了美国财富积累的鼎盛时期,他们掌握了美国社会的大量财富。根据美联储的数据,美国70岁以上人群的财富占全社会财富的比例从已经从2000年的19.9%增至2022年的25.5%,绝对财富则增长了4.27倍;而55-69岁人群的财富占比更是从2000年的33.8%增至42.1%,绝对财富增长了4.09倍。相应的,金融危机以来,美国老年人口的支付能力增长了3.9倍,但同期养老社区的租金只增长了1.7倍,租金的增速慢于老年人口的财富增长,使得老年人口的财富对养老社区租金的覆盖率显著提升,这也为养老社区的租金增长奠定了基础。

图1.8 美国老年人口对养老社区的支付能力显著提升

综上,无论是长期的需求还是短期的供给、无论是人口结构还是财富结构,都为养老社区市场的发展创造了有利条件,而随着市场环境的变化,美国养老社区的投资运营模式也在加速变革。

二、养老社区投资运营模式的变化

2.1 RIDEA模式的推出及其本质:从净租赁模式转型委托运营模式

持续的供求失衡推动疫情后整个养老社区市场的入住率、利润率和租金水平都快速回升;不过,在以往的净租赁(NNN)模式下,入住率和收益增长的好处主要由作为承租方的运营商享有——净租赁模式下,运营商在相对固定的租金下承担了市场下行期经营亏损的大部分风险,反之,也享受了市场上行期盈利改善的大部分好处。而作为投资方的REITS,在以往净租赁模式下的收益相对平稳:当市场处于下行期时,经营损失的风险首先由承租方吸收,仅当承租方出现财务危机被迫违约时,REITS才会出现损失;反之,在市场上行期,盈利改善的主要收益也归承租方所有,REITS的租金增幅通常是固定的或与CPI挂钩。

但2007年美国RIDEA(REIT Investment Diversification and Empowerment ACT)法案的推出允许REITS机构获得养老社区的运营收入,即,REITS可以将物业租赁给自己的应税子公司TRS(Taxable REIT Subsidiaries),然后再由应税子公司将这些物业委托给合格的独立运营商来运营(REITS及其应税子公司可持有委托运营商不超过35%的股份),运营商可以根据合同约定获取委托管理费和分成收益,类似于酒店管理公司的收益模式;而作为委托方的应税子公司在获取物业运营收入、并享有大部分运营利润的同时,需缴纳企业所得税,但其应税收入可以并入REITS。

RIDEA法案推出后,多家REITS机构都成立了应税子公司,康养REITS巨头Welltower和Ventas也尝试将部分原本以净租赁模式运营的养老社区转化为RIDEA法案下的委托运营模式,并成立了Senior Housing Operating(SHO)部门。今天,无论是Welltower还是Ventas,RIDEA模式下运营的物业都已经超过净租赁模式下运营的资产,而成为其收入和利润(NOI)的最主要来源。

2.2 RIDEA模式的软件要素:委托运营下激励机制的迭代完善

在RIDEA模式下,REITS机构承担了经营损失的主要风险,当然,也获取了经营改善的大部分好处。因此,RIDEA模式的改革对REITS机构来说是风险与收益并存的。实际上,在2015~2018年的供给高峰和随后的疫情冲击下,很长一段时间里,REITS机构在RIDEA模式下获取的物业净收益(NOI,Net Operating Income)的内生增速是慢于净租赁模式的。

而为了能够降低经营风险,更好的激励运营商,REITS机构也在不断优化RIDEA模式下的管理合同。最原始的RIDEA合同——RIDEA 1.0模式是运营商按物业收入向REITS机构收取固定比例的管理费;RIDEA 2.0模式是运营商在收取固定比例管理费的同时,还可以收取与经营表现挂钩的激励费;RIDEA 3.0模式则是按照物业收入的增速不同,设置阶梯化的运营商管理费和激励费政策——到2019年时,约80%的RIDEA运营商都选择了3.0合作方案;而2022年美国税务局对大型康养REITS Welltower的投资组合做出有利判决后,Welltower正式推出了4.0版的RIDEA管理合同,即,从以收入为重心的激励机制转向以利润为重心的激励机制,以NOI为核心来确定运营商的管理费和激励费报酬;而最新版的RIDEA合同,则是在4.0版合同的基础上,通过股权合作进一步绑定运营商的长期利益。

2.3 RIDEA模式的硬件要素:数字化平台和集约化运营商操作系统

除了管理合约的进化,过去10年里,康养REITS巨头Welltower还对其奉行RIDEA模式的SHO(Senior Housing Operation)部门进行了一系列优化,使其能够更好的将REITS的投资规模优势与一线运营商的实践经验优势相结合。今天RIDEA模式的核心要点在于:

1)与区域聚焦的优质运营商合作:通过RIDEA 4.0/5.0版本的合同,REITS机构可以更好的实现对运营商的激励与利益捆绑。新版本的核心是a) 基于NOI的管理费模式,而非传统的基于收入的管理费模式;b) 长期化的激励,新版本的合同中通常允许运营商在REITS的纳税子公司中少量参股,从而可以更好的实现长期中的利益捆绑。

2)基于大数据和人工智能的数字化平台。Welltower是康养REITS中最早搭建数字化平台的机构,公司于2015年成立了Data Science Group,从最初的机器学习到今天的人工智能,其数字化平台不断演进,训练数据库更是积累了100多家合作运营商、超过15年的财务和经营数据。今天,这一数字化平台不仅可以为公司的资本配置决策提供有益参考,还可以识别出优质的区域运营商,并为其营销定价等运营决策提供数据支持。

3)WELLTOWER Business System,这是一套嫁接运营商经营管理活动的操作系统,它旨在将运营商的技术解决方案、月度财务报表、乃至人力资源管理等模块进行标准化的统一管理,以便在加强对运营商监管的同时,能够充分发挥集中采购、集约化中后台管理的规模效应,并更好的收集一线数据。

综上,对运营商更科学的激励机制、嫁接运营商日常管理的集约化操作系统、以及为资本配置、运营商筛选和其他经营活动提供数据支持的数字化平台,这些都成为新一代RIDEA模式顺畅运营的核心。

2.4 RIDEA模式对市场结构的影响

2.4.1 大型运营商的经营优势被削弱,优秀的区域运营商借REITS平台崛起

在RIDEA模式下,REITS机构对运营商的监管加强,REITS在承担主要运营风险的同时,也分享了大部分的运营收益;所以,对于一些强调自主经营的大型运营商来说,RIDEA模式并不是最优的选择,反而是一些中型的区域运营商更乐于接受RIDEA模式的变革。

此外,RIDEA模式下,业主方更深度的参与了经营活动,并通过其规模化的数据系统和集约化的操作平台弥补了此前一些区域运营商的规模劣势;因此,在RIDEA模式下,大型运营商的规模优势被削弱,而优秀的区域运营商可以借助REITS平台崛起。

——区域运营商不仅可以在RIDEA模式下获得更多的REITS委托管理机会,从而加强区域管理密度,夯实区域品牌优势;还可以通过参股REITS机构的物业组合、分享长期中的资产升值收益。

以养老社区运营商Legend Senior Living为例,早在2006年,Legend就与Welltower建立了合作关系,但在净租赁模式下其拓展速度较慢,到2021年时Legend共租赁了Welltower的37项物业;2022年Welltower通过其大数据平台识别出Legend是一家有潜力的优质运营商,并与Legend展开谈判,最终Legend同意将此前净租赁的37项物业全部改为RIDEA合作模式,并额外获得了Welltower委托管理的16项物业资产。

实际上,在RIDEA模式刚推出时,REITS机构对于全国性的大型运营商还是比较依赖的。如2014年时,大型运营商Sunrise就在RIDEA模式下贡献了康养REITS Welltower SHO部门总收入的47%,贡献了Welltower整体总收入的27%,贡献了整体NOI的15%;此外Sunrise的控股方Revera也管理了Welltower投资资产的5%,贡献了其整体NOI的4%。

不过,随着Welltower自身数字化平台的积累和运营商操作系统的发展,其RIDEA模式下合作的运营商逐步分散,从2014年的10家增加到现在的53家。2023年Welltower结束了与Revera的合资平台,收购了Revera在合资平台上大部分物业的股权,同时将少部分物业资产出售给Revera;当前,Welltower直接持有Sunrise管理公司Sunrise ManCo.的34%权益。2024年,Sunrise对SHO部门的收入贡献比例已经从2014年的47%下降至13%,对公司整体的NOI贡献比例也从2014年的15%降低至5%。而RIDEA模式下,SHO部门的三大主要运营商Cogir、Sunrise、和Oakmont对公司整体的NOI贡献比例也分别降至7%、5%、和4%——在i整体运营商集中度降低的捅同时,区域运营商的占比显著提升。

类似的,另一康养REITS巨头Ventas也在2023年将63处此前以净租赁模式运营的养老社区转化为RIDEA法案下的委托运营模式,并分别交由10家运营商管理;2024年又将此前由大型运营商Brookdale以净租赁方式运营的45处养老社区收回,转为与区域运营商合作的RIDEA模式,并在每个社区投入200万美元用于翻新;相应的Brookdale对Ventas的NOI贡献比例也从2014年的9.2%下降至2025年一季度的7.0%。

整体来看,RIDEA模式下,REITS机构对大型运营商的依赖度降低,优质的区域运营商获得了更多成长机会。

2.4.2 大型REITS机构的规模优势彰显

其实,RIDEA法案下的委托运营模式,在某种程度上是用REITS机构的规模优势来替代运营商的规模优势,这种优势除了体现为基于数字化平台的区域运营商优选和更精准的营销定价策略外,还体现为基于集中采购、统一IT平台、统一人力资源和财务系统的成本节约效应。

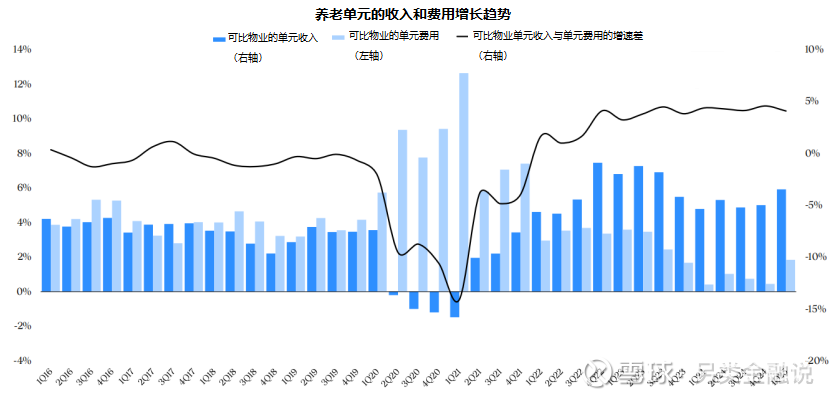

以Welltower为例,作为最大的康养REITS,其资产管理团队利用数字化平台不断识别能够改善运营效率、提升资产收入的机会;随后,资产管理和商业智能团队利用物业层面和微观市场层面的数据分析,生成可操作的见解,并制定有针对性的管理提升计划;最后,资产管理团队和运营商伙伴共同实施计划,并对实施过程进行量化跟踪,持续进行反馈。公司的首席运营官John Burkart在2021年加入Welltower后就致力于利用数据分析平台来降低成本费用率,其目标是将市场营销费用在营收中的占比从此前的2~3%降低至0.6%水平。

实际中,过去几年Welltower的成本费用也确实得到了更有效的控制。疫情前,RIDEA模式下,Welltower可比物业每单元的收入增速相对稳定在2~4%水平,平均3+%;可比物业每单元的费用增速也基本稳定在3+%水平;平均来说,每单元可比物业的收入与费用增速基本同步。疫情期间由于入住率的大幅下降和防疫成本的大幅提升,费用增速显著高于收入增速。但2022年以来,公司可比物业每单元的收入增速在4~8%水平,而每单元的费用增速则控制在0~4%之间,尤其是2023年三季度以来,费用增速明显减慢。相应的,每单元收入与费用之间的增速差保持在5个百分点左右,利润率显著提升。而上述费用增幅的减小,除了和入住率上升所带来的单位管理成本的分摊减低相关外,也与Welltower基于数字化平台和集约化操作系统的成本费用管控相关。

不难看出,在RIDEA模式下,大型运营商的规模优势被削弱,大型REITS机构的规模优势更加明显,也因此,RIDEA模式更受大型REITS机构青睐。

图2.1 Welltower在RIDEA模式下可比物业的收入和费用增速

2.5 RIDEA法案下委托运营模式与净租赁模式的比较

综上,作为近年来在康养REITS中崛起的新模式,RIDEA法案下的委托运营模式与传统净租赁模式其实各有优劣。

在传统净租赁模式下,所有运营事项均由承租方运营商全权负责,其规模效应主要来自运营商本身的管理规模,包括统一的品牌营销、标准化的人员管理等,此时,大型运营商的优势更加明显。而在RIDEA模式下,通过与运营商的操作平台相对接,IT、财务、乃至人力资源等事项都统一在REITS机构的操作系统内完成,并由REITS机构进行集中采购和提供大数据支持;此时,REITS机构本身的规模效应在一定程度上替代了大型运营商的规模效应,业主方的谈判地位上升,从而更加倾向于将REITS自身的规模效应与区域运营商的本土化运营管理能力相结合,进而出现了从大型运营商的净租赁合作模式向与区域运营商的RIDEA合作模式转变的趋势。

但是,实际中,到底哪种模式下的养老社区运营效率更高,抗风险能力更强,其实还有待观察。显然在市场上行周期,RIDEA模式能够让REITS机构分享到更多的上行收益机会,而且由于RIDEA模式下REITS机构可以合作的运营商更加多样化,运营管理人更加分散,合作伙伴的个别风险相对减小。

不过在市场下行周期,系统性风险暴露时,RIDEA模式下的REITS机构无疑将承担更多的直接经营风险。如在疫情期间,美国养老社区的入住率普遍降至75%以下,并出现行业性的亏损,多家运营商陷入破产危机,此时,RIDEA模式下的REITS公司也将面临更大损失:2020年Welltower在RIDEA模式下的可比NOI减少了22.7%,2021年又进一步下降了16.7%,相应的,RDEA模式下的NOI总额从2019年的10.40亿美元减少至2021年的6.84亿美元,累计下降了34.2%;与之相对,2020年Welltower在净租赁模式下的可比NOI非但没有下降,还较2019年增加了0.7%,2021年也只是微降了0.2%,不过由于Genesis等重要租户陷入财务危机而导致Welltower的净租赁部门在2020年减计了1个多亿美元的租金收入,但即使考虑租户违约所带来的减值损失,从2019~2021年净租赁部门的NOI总额累计下降了8.4%,降幅仍显著小于RIDEA组合。

总之,RIDEA模式下康养REITS的风险与收益并存,关键还在于长期中REITS机构与运营商之间能否实现无间合作,以及周期波动中由REITS机构来吸收经营风险的模式是否优于由运营商吸收市场风险的淘汰机制。