养老社区REITS Welltower的投融资及运营模式

三、最大康养REITS Welltower的运营模式变革

3.1 金融危机后至2014年:外部收购+RIDEA模式下的内生增长推动这一时期公司业绩稳步增长

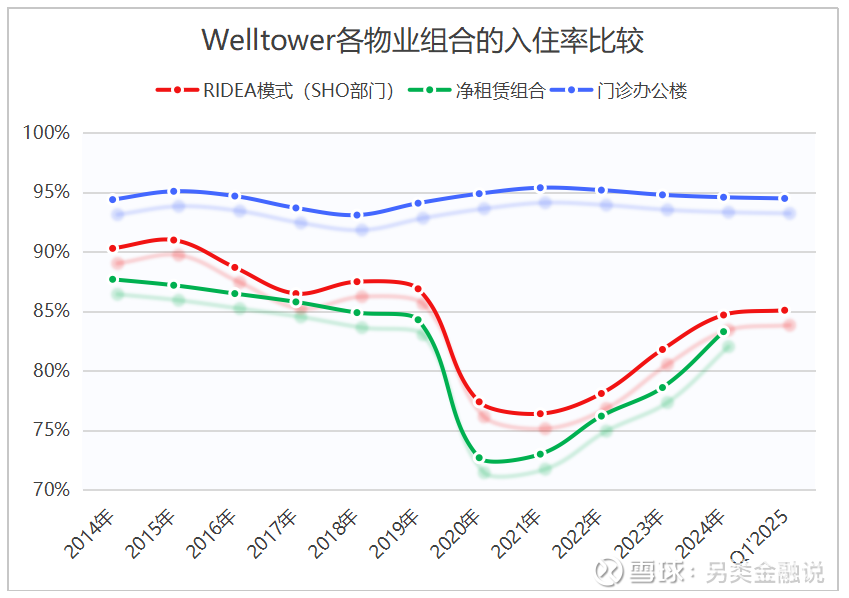

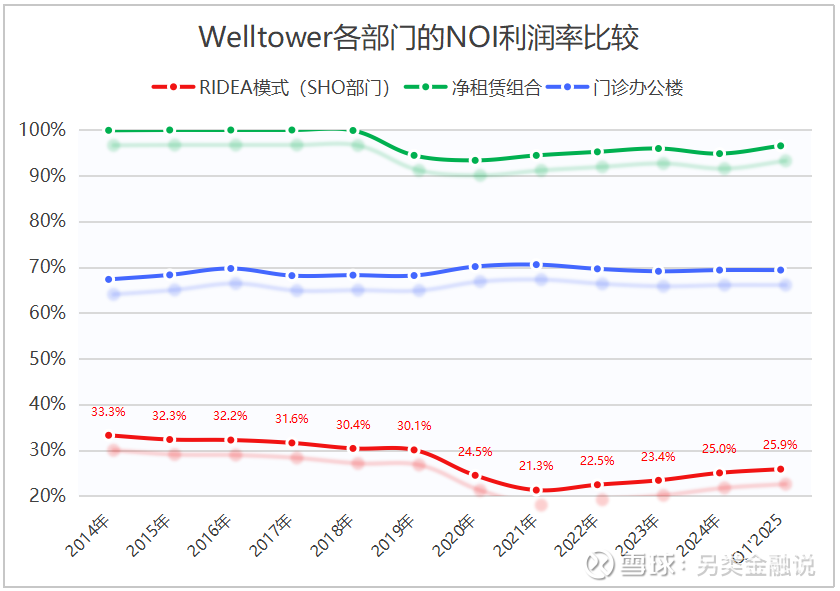

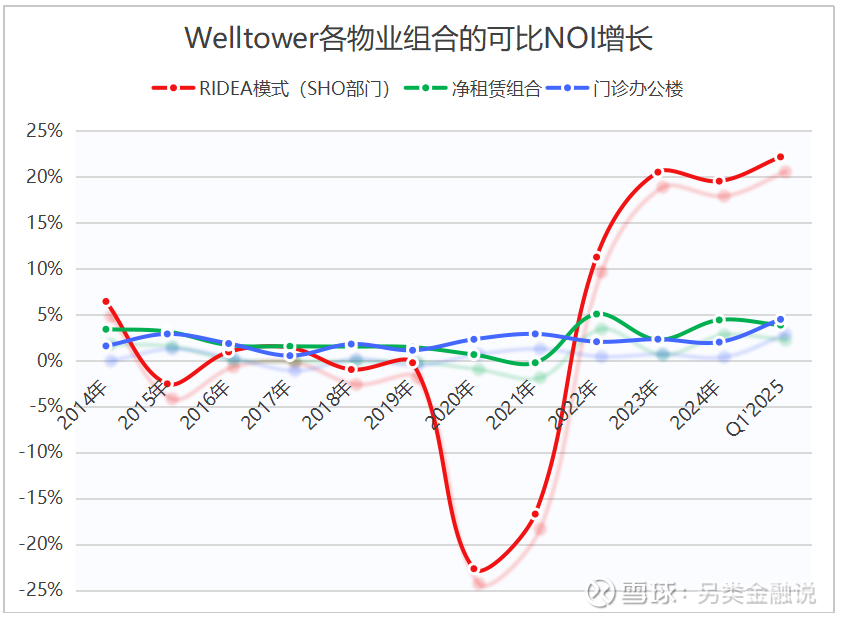

由于金融危机期间的供给抑制,金融危机后的一段时间里,养老社区的入住率一直维持在较高水平,到2014年时,Welltower在RIDEA模式下委托运营的养老社区的平均入住率达到90.3%,高入住率下RIDEA组合每单元每年可贡献运营收入67,376美元;NOI利润率达到33.2%,即,每单位每年可贡献NOI约22,414美元;由此计算,2014年Welltower在RIDEA模式下代表内生增长的可比物业的NOI增幅达到6.4%;加上新收购、新开发物业所推动的外生增长,2014年Welltower在RIDEA模式下的NOI总额同比增长了19.5%至6.3亿美元,贡献了公司整体NOI总额的33%。

与之相对,2014年Welltower净租赁组合的平均入住率(运营方数据)从上年的89.9%降低至87.7%,低于RIDEA模式下的平均入住率;每床位每年可贡献租金收入14,562美元(RIDEA模式下,养老社区的全部运营收入都归REITS机构所有,但在净租赁模式下,养老社区的运营收入归属承租方,REITS机构只获取承租方支付的租金收入,其租金水平通常相当于运营收入的20~25%,所以,净租赁模式下的收入贡献要显著低于RIDEA模式)。但净租赁模式下,REITS公司的NOI利润率近于100%,以此计算,2014年Welltower净租赁组合每床位每年可贡献NOI约14,551美元,也低于RIDEA模式。而且由于净租赁模式下每年的租金增长是相对固定的(固定数值或与CPI挂钩),而与经营业绩无关,所以2014年Welltower净租赁组合的可比NOI只增长了3.4%,增幅也小于RIDEA模式;加上新收购、新开发的物业,2014年Welltower净租赁组合的NOI总额同比增长了14.8%至10.3亿美元,贡献了公司整体NOI总额的53%。

其实,除了养老社区,作为康养REITS,Welltower还持有不少医疗资产(门诊办公楼、院外康复护理机构等),这类资产的经营一直比较稳定。2014年Welltower门诊办公楼组合的平均入住率达到94.4%,每单位的租金收入平均为33美元/平尺·年,NOI利润率为67.3%,可比NOI小幅增长1.6%,NOI总额则同比增长了12.1%至2.8亿美元,贡献了公司整体NOI总额的14%。

综合来看,2014年Welltower的收入总额同比增长了16.1%,NOI总额同比增长了15.9%,净营运资金FFO(Funds From Operation)总额更是大幅增长了26.9%,每股FFO也增长了15.1%,每股股利增长了3.9%;当年,公司股票的总回报率达到48.5%,自金融危机以来,其股票的累计总回报率为122.93%,略高于同期NAREITS权益指数的累计总回报(118.16%)。而收益的增长主要来自外部收购及RIDEA模式下的内生增长。

3.2 2015~2019年:供给冲击下,RIDEA模式的内生增长收缩,净租赁模式相对稳定,但面临租户集中度高的风险

3.2.1 RIDEA模式下内生增长为负,但收购交易推动下NOI贡献比例显著提升

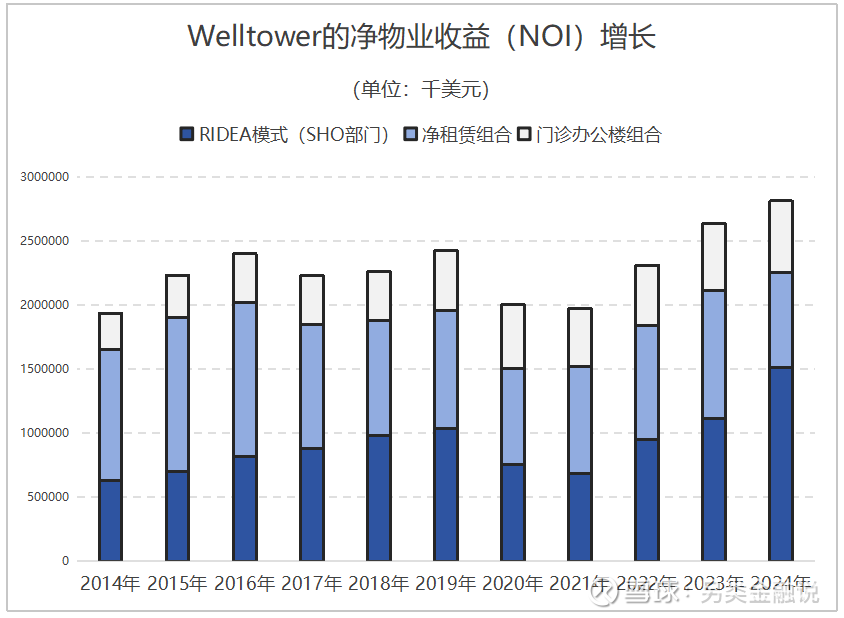

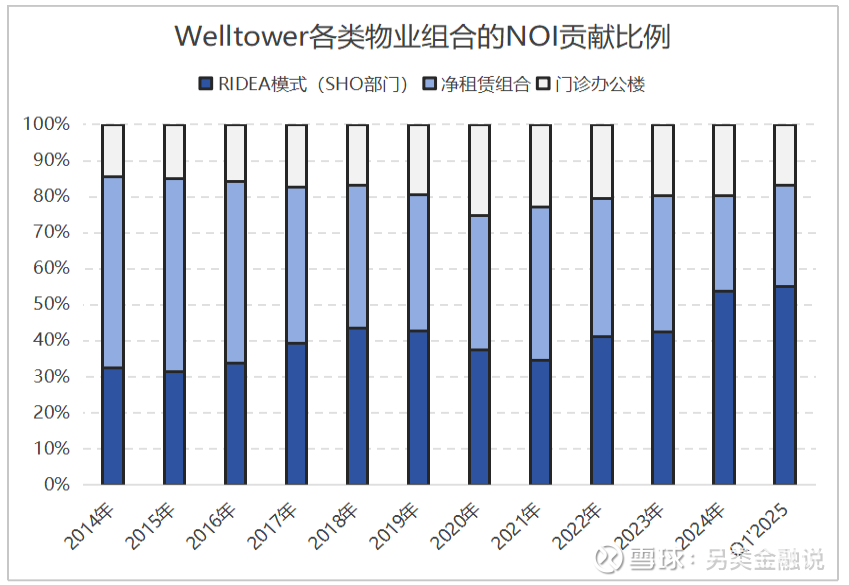

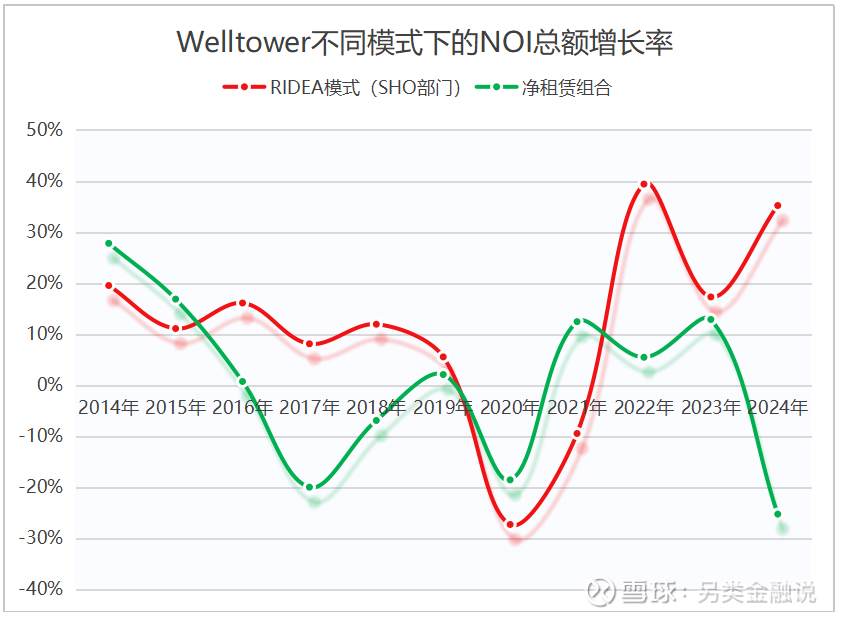

金融危机后,养老社区资产的高入住率和高回报吸引了大量低成本资金的涌入,2015~2018年美国养老社区市场掀起了一个供给高峰,受此影响,Welltower在RIDEA模式下委托运营的养老社区组合的平均入住率也从2015年时的最高91.0%降至2019年的86.9%,每单元每年可贡献的运营收入也随资产的扩张从2014年时的最高67,376美元降至2019年的56,329美元;NOI利润率则从2014年的33.2%降至2019年的30.1%,即,每单位每年可贡献的NOI从2014年的22,414美元降至2019年的16,939美元,下降了24%。相应的,RIDEA模式下可比物业的NOI增速从2014年的6.4%降至2019年的-0.2%,过去五年平均为-0.3%,即,在供给冲击下RIDEA组合的内生增长为负。不过,作为Welltower重点发展的业务模式,在收购交易的外生推动下,其RIDEA组合的NOI总额仍从2014年的6.31亿美元增长至2019年的10.40亿美元,五年累计增长了64.7%,年均增长10.5%,对公司整体的NOI贡献比例也从2014年的33%升至2019年的43%。

3.2.2 净租赁组合遭遇主要租户违约损失,NOI贡献比例降低

与此同时,Welltower净租赁组合的平均入住率(运营方数据)从2014年的87.7%降至2019年的84.3%;但是,在净租赁模式下,只要承租方没有出现财务危机,对于REITS来说其租金收入就是稳定的,所以这一时期公司净租赁组合每床位每年可贡献的租金收入仍从2014年的14,562美元略增长至2019年的14,578美元;虽然利润率有所降低至94.5%,但其净租赁组合的可比NOI仍保持年化1.5%以上的同比增速,过去五年的平均增幅为1.9%,即,相比于RIDEA模式下的收益萎缩,供给冲击下净租赁组合仍能保持稳定的内生增长。

不过,由于净租赁模式主要依赖于运营商的规模效应,所以,租户集中度普遍较高,一旦主要租户发生财务危机,也将给REITS机构带来损失,在这方面Welltower也不能幸免,其净租赁模式下的最大租户Genesis就由于激进扩张而给公司带来了不小的麻烦:

2015年时Genesis以净租赁方式租赁了Welltower 持有的187处养老社区,贡献了当年净租赁部门总收入的31%,贡献了公司整体总收入的10%,贡献了公司整体NOI的17%。

2016年时为了降低租户集中度,Welltower以17亿美元的总价卖出了一组Genesis租赁的物业,使Genesis在Welltower处租赁的物业数量减少至85处。但2017年Genesis仍贡献了公司净租赁部门总收入的20%,贡献了公司整体总收入的4%,贡献了公司整体NOI的9%。

也是在2017年,为了应对供给冲击下激烈的行业竞争,Genesis决定对其租赁管理的物业资产进行翻新,并向MidCap申请了5.55亿美元的信贷支持,同时,Welltower也为其提供了2.75亿美元的过桥贷款,并将此前提供的1,200万美元的信用贷款转化为Genesis的普通股。但高负债加重了Genesis的财务压力,而大量新增供给的涌入降低了其运营资产的回报率,为了偿债,2018年Genesis进一步转让了由其净租赁的部分养老社区资产的租赁权。

到2019年时,Genesis从Welltower处租赁的物业数量减少至54处,贡献了净租赁部门总收入的14%,贡献了公司整体总收入的3%,贡献了公司整体NOI的5%。

随着上述承租物业被重新配置或出售,Welltower净租赁部门的NOI总额从2014年的10.27亿美元减少至2019年的9.19亿美元,下降了10.6%,NOI的贡献比例也从2014年的53%下降至2019年的38%。

但这还不是问题的全部,2020年疫情的爆发令Genesis雪上加霜,难以维持正常运营,Welltower只得结束了与Genesis的全部合作关系,将剩余物业转移至其他合作伙伴的租赁或运营平台上,并减计了9,100万美元的租金损失;而此前公司向Genesis提供的总额2.96亿美元的贷款也面临损失,为此公司拨备了1.91亿美元的信贷损失。

不难看出,在市场下行周期,净租赁模式下的租金收入相对稳定,但由于净租赁模式下的租户集中度普遍更高(更依赖于大型运营商),一旦主要租户陷入财务危机,作为业主方的REITS也会被殃及而遭遇损失。

3.2.3 门诊办公楼组合继续维持稳定运营

至于公司持有的医疗资产,2019年Welltower门诊办公楼组合的平均入住率稳定在94.1%水平,NOI利润率为68.2%,可比NOI增长1.1%,过去五年平均增长1.6%;NOI总额则从2014年的2.81亿美元增长至2019年的4.69亿美元,增幅达到66.8%,NOI贡献比例也从2014年得14%升高至19%。

3.2.4 公司整体的内生增幅较小,但低息下外生增长仍推动了RIDEA模式转型

总体上,在外生增长的推动下,这一时期Welltower的收入总额从2014年的33.44亿美元增长至2019年的51.21亿美元,年均增长8.9%;NOI总额从2014年的19.40亿美元增长至2019年的24.31亿美元,年均增长4.6%;FFO总额从2014年的11.74亿美元增长至2019年的15.77亿美元,年均增长6.1%。NOI总额中,RIDEA模式的贡献比例在收购交易的推动下大幅提升。

不过,由于供给冲击,RIDEA组合的内生增长收缩,而净租赁组合和医疗资产的内生增幅都比较小,所以,公司的每股FFO只是从2014年的3.82美元/股增长至2019年的3.91美元/股,年均增长0.5%;每股股利从2014年的3.18美元/股增至2019年的3.48美元/股,年均增长1.8%。

虽然每股收益的增幅较小,但在低息环境的推动下,这一时期REITS公司资产扩张的成本普遍较低,估值普遍提升。2014~2019年NAREITS权益指数的累计总回报达到41.61%,同期Welltower的累计总回报为38.52%,年化总受益率6.7%,回报率略低于同期NAREITS权益指数。

3.3 2020~2021年:疫情重创下,RIDEA模式的利润降幅在30%以上,而净租赁组合的利润降幅要小得多

3.3.1 疫情冲击下,RIDEA组合的利润降幅达到30%以上

2019年以来,随着新增供给的逐步消化,养老社区的入住率本该有所回升,但接踵而至的疫情给了市场一记重拳。

Welltower在RIDEA模式下委托运营的养老社区的平均入住率从2019年时的86.9%大幅降低至2020年的77.4%,到2021年进一步降低至76.4%;相应的,每单元每年可贡献的运营收入也从2019年的56,329美元步降低至2021年的48,300美元,较2019年下降了14.3%,较2014年累计下降了28.3%。入住率的降低再加上疫情期间防疫成本的上升,导致RIDEA模式下的NOI利润率从2019年的30.1%大幅降低至2021年的21.3%,即,每单位每年可贡献的NOI从2019年的16,939美元降低至2021年的10,280美元,较2019年下降了39.3%,较2014年累计下降了54.1%。相应的,RIDEA模式下可比物业的NOI继2020年下降22.7%后,2021年又进一步降低了16.7%,累计降幅达到35.6%;NOI总额则从2019年的10.40亿美元降至2020年的7.56亿美元,2021年进一步降低至6.84亿美元,较2019年累计下降了34.2%。

3.3.2 净租赁组合遭遇主要租户破产危机,但利润降幅仍显著小于RIDEA模式

与此同时,Welltower净租赁组合的平均入住率(运营方数据)也从2019年的84.3%降低至2020年的72.7%,2021年略回升至73.0%。不过,随着一些低效资产的处置和剩余资产的重新配置,净租赁组合每床位的租金收入非但没有下降,还有所上升,从2019年的14,578美元升至2021年的19,675美元,每单位每年的NOI贡献额达到18,582美元。相应的,2020年Welltower净租赁组合的可比NOI较上年增长了0.7%,2021年的可比NOI也只是小幅下降了0.2%,即,整个疫情期间净租赁组合的内生增长依旧保持稳定。

但由于主要租户Genesis陷入财务危机,公司在2020年减计了9,100万美元的租金损失,加上其他租约的减值,当年净租赁部门合计减计了1.46亿美元租金收益,使得当年净租赁模式下的NOI总额从上年的9.19亿美元下降至7.48亿美元,减少了18.6%,但降幅仍小于同期RIDEA模式下的NOI降幅(27.3%)。2021年,随着资产的重新配置,净租赁部门的NOI回升至8.41亿美元,相较于2019年仍降低了8.4%,但已显著低于同期RIDEA模式下累计34.2%的NOI降幅。相应的,2021年净租赁部门的NOI的贡献比例回升至43%,超过RIDEA模式,成为公司第一大部门。

当然,主要租户的财务危机也不一定都会给REITS带来损失。2022年时,Welltower净租赁部门另一主要租户ProMedica也陷入财务困境——Welltower在2018年时才与ProMedica成立了合资平台,以净租赁方式租赁了Welltower的218处物业,到2021年时,ProMedica组合贡献了公司净租赁部门总收入的26%,贡献了公司整体总收入的5%,贡献了公司整体NOI的12%,成为净租赁部门的第一大租户。2022年ProMedica爆出财务危机后,Welltower采取紧急措施,要求ProMedica退出了两者的合资平台,随后,Welltower又选择与另一运营商Integra Health成立新的合资企业,并将之前由ProMedica租赁的147项物业转入新合资企业,成功化解了危机。今天Integra共租赁了Welltower的139项物业资产,贡献了公司NOI总额的5%。

总之,在市场重挫、系统性风险爆发的情况下,RIDEA模式和净租赁模式下物业资产的盈利能力都会大幅降低,但由于净租赁模式下承租方(运营商)吸收了大部分风险,即使有部分租户陷入财务困境,其租金收益的下降幅度也要显著低于RIDEA模式,因此,对于REITS公司来说,在市场下行周期,净租赁模式确实起到了一定的缓冲作用。

3.3.3 门诊办公楼组合的收益维持小幅增长

除了净租赁模式下的养老社区,门诊办公楼资产也是重要的业绩稳定器。疫情期间,由于医疗需求的激增,Welltower旗下门诊办公楼的入住率进一步上升,从2019年的94.1%升至2021年的95.4%,每平尺年化的租金收入则保持在37美元水平,NOI利润率从2019年的68.2%升至2021年的70.6%,可比NOI连续两年增幅在2%以上,两年累计增长5.3%。NOI总额则在2020年增长了7.7%,但2021年由于部分医疗资产的处置,NOI总额同比减少了11.2%——Welltower开始减少对医疗系统支付的依赖,而着力增加面向私人支付的医疗资产。

3.3.4 受RIDEA模式拖累,疫情期间公司整体业绩显著降低

总体上,疫情期间,Welltower的收入总额从2019年的51.21亿美元减少至2020年的46.06亿美元,降幅达到10.1%;2021年略回升至47.42亿美元,但仍较2019年减少了7.4%。NOI总额则从2019年的24.31亿美元减少至2020年的20.08亿美元,2021年进一步减少至19.68亿美元,相较于2019年累计减少了19.1%。FFO总额从2019年的15.77亿美元减少至2020年的11.03亿美元,同比减少30.1%;2021年回升至12.21亿美元,但相较于2019年仍减少了22.6%。每股FFO从2019年的3.91美元/股减少至2020年的2.64美元/股,大幅降低了32.5%;2021年回升至2.86美元/股,但较2019年仍低了26.9%。每股股利则从2019年的3.48美元/股大幅降低至2020年的2.70元/股,2021年进一步降低至2.44元/股,较2019年累计下降了29.9%。股价也在疫情初期出现较大幅度的下跌,2020年全年的总回报率为-17.5%,而同期NAREITS权益指数的总回报率为-8.0%;但2021年受降息因素推动REITS市场反弹,全年Welltower的总回报率为37.0%,而同期NAREITS权益指数的总回报率43.2%。

不难看出,疫情期间康养REITS整体受到的冲击较大,尤其是RIDEA模式下,养老社区的利润降幅普遍在30%以上,相比之下,净租赁组合的利润降幅要小得多。

3.4 2022年以来:升息周期中,RIDEA模式尽享上行周期好处,净租赁组合通过资产优化聚焦高回报物业

3.4.1 疫情后,RIDEA模式下的资产盈利大幅提升,但过去10年的内生增速为零

随着疫情影响的消退,养老社区的入住率开始回升,在需求复苏的同时,随之而来的通胀和升息周期也进一步抑制了新增供给,推动了养老社区资产回报率的加速提升。

2022年以来Welltower在RIDEA模式下委托运营的养老社区组合的平均入住率已从2021年的76.4%大幅提升至2024年的84.7%,2025年一季度进一步回升至85.1%,接近但仍低于疫情前水平,更低于金融危机后的峰值水平。相应的,每单元每年可贡献的运营收入也从2021年的48,300美元回升至2024年的58,519美元,接近疫情前水平;NOI利润率则从2021年的21.3%回升至2024年的25.0%,2025年一季度进一步回升至25.9%,但仍低于疫情前30%以上的利润率水平;每单位每年可贡献的NOI则从2021年的10,280美元回升至2024年的14,657美元,回升了42.6%,但较疫情前仍低了13.5%。相应的,2022年以来Welltower在RIDEA模式下可比物业的NOI增速一直保持在两位数水平,年均增速达到17%,2024年的可比NOI增速更是达到19.5%,2025年一季度进一步上升至22.2%,过去三年(2022~2024年)的可比NOI累计增长了60%,已基本回复至2014年的水平——即,过去10年在先后经历了供给冲击和疫情冲击后,RIDEA模式下养老社区基本恢复至上一轮的峰值水平,10年间的内生增长近于零。

不过,在外生增长的推动下,RIDEA模式下的NOI总额还是出现了较大幅度的提升;过去3年(2022~2024年)Welltower在RIDEA模式下NOI总额的年均增速达到30.3%,2024年的同比增速更是达到35.2%,2025年一季度进一步升至41.1%。当前(2024年)RIDEA模式下的NOI总额达到15.12亿美元,较疫情前(2019年水平)累计增长了45.4%,较2014年累计增长了139.5%,过去10年的年均增速为9.1%;RIDEA组合在公司NOI总额中的贡献比例也从2014年的33%上升至2024年的54%。当然,增长的背后除了新收购和新建物业的贡献,还有相当一部分来自从净租赁模式向RIDEA模式转换的物业组合,如2022年公司就将合作运营商Legend承租的37项物业资产全部改为RIDEA合作模式,2024年又将68处养老社区从净租赁模式改为RIDEA合作模式。

3.4.2 疫情后,净租赁组合的内生增速显著低于RIDEA模式,净租赁部门整体收缩

与此同时,Welltower净租赁组合的平均入住率也在疫情后显著回升,从2021年的73.0%升至2024年的83.3%(但仍低于RIDEA组合的平均入住率)。租金收入方面,随着战略重心向RIDEA模式的倾斜,Welltower对其净租赁组合进行了优化调整,重新配置或出售了那些低回报的物业资产,使每床位每年的租金收入回升至16,600美元水平;利润率则维持在94.8%水平;相应的,每床位每年的NOI贡献为15,743美元,较2014年提升了8.2%。

在可比物业层面,过去3年Welltower净租赁模式下可比物业的NOI年均增速为3.9%,显著慢于同期RIDEA模式下年均17%的内生增速;但过去10年,净租赁模式下的可比NOI累计增长了23.7%,显著高于同期RIDEA模式下累计1.8%的内生增长;过去10年净租赁模式下的年均增速为2%,也要高于RIDEA模式下年均0.2%的内生增速。

在外生增长方面,由于一些低回报资产的处置,2024年Welltower净租赁组合的NOI总额同比减少了25.3%至7.48亿美元,较疫情前减少了11.1%,较2014年累计减少了27.2%;当前净租赁组合的NOI贡献额只相当于其RIDEA组合的一半,在公司NOI总额中的贡献比例则从2014年的53%下降至2024年的27%。2025年一季度在新收购资产的推动下,净租赁部门的NOI总额同比又增长了16%,不过,从长期看,净租赁部门的整体规模呈收缩状态,每床位回报呈上升趋势,即,公司聚焦于仅保留那些资产回报较高的净租赁物业组合。

3.4.3 门诊办公楼资产在过去10年保持着年均2%的内生增速

至于医疗资产,2024年Welltower门诊办公楼的平均入住率维持在94.6%水平(2025年一季度为94.5%),每平尺每年的租金贡献升高至39美元,NOI利润率则维持在69.4%水平。2022年以来门诊办公楼资产的可比NOI增速保持在2.0~2.3%之间,过去三年的年均增速为2.1%;过去10年Welltower门诊办公楼组合的平均入住率一直保持在93%以上,可比NOI连续10年正增长,年均增速2.0%——门诊办公楼资产的内生增速虽然不高,但很稳定。

外生增长方面,2022年以来Welltower的医疗资产又有所扩张,其NOI总额从2021年的4.48亿美元增长至2024年的5.56亿美元,累计增长24.1%,年均增长7.5%;过去10年的NOI总额则从2014年的2.81亿美元增长到2024年的5.56亿美元,累计增长98%,年均增长7.1%;在公司NOI总额中的贡献比例则从2014年的14%上升至2024年的20%水平。

3.4.4 过去10年公司整体的外生增长较快,但内生增长近于零;过去3年,RIDEA模式下,加速增长

总体上,疫情后,在内生和外生增长的共同作用下,过去3年,Welltower的收入总额从2021年的47.42亿美元增长至2024年的79.91亿美元,累计增长了68.5%,年均增长19.0%;当前(2024年)收入较疫情前(2019年)高出56.0%,较2014年高出139.0%,过去10年年均增长9.1%。

利润方面,过去3年,公司的NOI总额从2021年的19.68亿美元增长至2024年的31.61亿美元,累计增长60.7%,年均增长17.1%;当前的NOI总额较疫情前高出30.0%,较2014年高出62.9%,过去10年年均增长5.0%。

现金流方面,过去3年,公司的FFO总额从2021年的12.21亿美元增长至2024年的23.23亿美元,累计增长90.3%,年均增长23.9%;当前的FFO总额较疫情前高出47.3%,较2014年高出97.9%,过去10年年均增长7.1%。

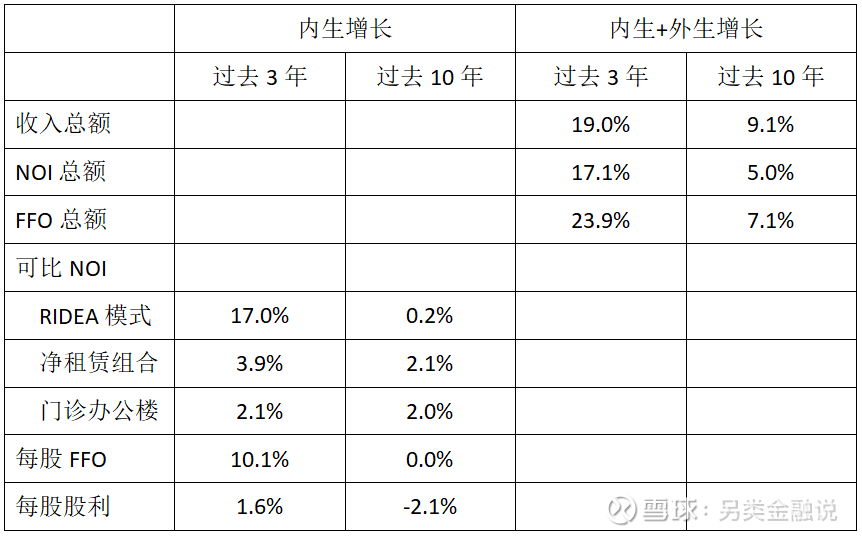

综上,过去3年,Welltower实现了年均19%的收入增速、年均17%的利润增速、和年均24%的FFO增速;而过去10年,Welltower的收入、利润、和FFO增速也分别达到9%、5%和7%。

但由于这10年间美国养老社区市场先后经历了供给冲击和疫情冲击,所以,其RIDEA模式下的内生增长近于零,而净租赁组合和门诊办公楼产的内生增长也只有2%左右,所以,过去10年公司整体的内生增速较低。2024年Welltower的每股FFO为3.82美元/股,虽然较2021年增长了33.6%,但较疫情前3.91美元/股的FFO水平还是低了2.3%,与2014年的每股FFO水平相当,即,过去10年公司的每股FFO零增长。

每股股利方面,由于疫情期间Welltower的每股股利从3.48美元/股降至2.44美元/股,大幅下降了30%;虽然疫情后,2024年的每股股利回升至2.56美元/股,但较疫情前仍低了26.4%,较2014年也低了19.5%。不过,由于公司当前的分红率仅为59%,显著低于疫情前84%的分红率水平,也低于2014年时77%的分红率水平,所以,预期未来的股利还有较大回升空间。

表3.1:Welltower过去3年和过去10年的年均增长率比较

3.4.5 上行周期中,投资人更青睐RIDEA模式

此外,虽然升息导致REITS资产的估值被显著调低,但高增长预期下,2023年以来Welltower的股价大幅提升。截至2024年底,过去1年Welltower股票的总回报率为43.1%,显著高于同期NAREITS权益指数4.3%的年度总回报;过去三年,Welltower的累计总回报达到59.9%,而同期NAREITS权益指数的累计总回报为-12.9%;相较于疫情前,过去5年,Welltower的累计总回报率为80.7%,而同期NAREITS权益指数的累计总回报率为14.7%;过去10年,Welltower的累计总回报为150%,年化总回报9.6%,也要显著高于同期NAREITS权益指数年化5.8%的总回报。2025年一季度,Welltower的股价进一步上升,一季度总回报率达到22.1%,高于同期NAREITS权益指数2.75%的总回报率,也要高于其他康养类REITS的总回报率。

不难看出,在市场上行周期,由于RIDEA模式下REITS公司能够分享到资产收益增长的大部分好处,所以,上行周期中RIDEA组合占比高的REITS更受投资人青睐。

图3.1 Welltower各物业组合的入住率比较

图3.2 Welltower各部门的NOI利润率变化

图3.3 Welltower各物业组合的可比NOI增长率

图3.4 Welltower的净物业收益(NOI)总额增长

图3.5 Welltower各类物业组合的NOI贡献比例

图3.6 Welltower不同模式下的NOI总额增长率

3.5 小结:过去10年在供给冲击和疫情冲击下,RIDEA组合的内生增长近于零,但有利的供求环境推动了过去3年RIDEA模式的快速增长

总之,在市场上行周期,由于RIDEA模式下REITS机构能够分享到更多经营改善的好处,所以,上行周期中RIDEA组合的收益增速要显著快于净租赁组合;但在下行周期,由于RIDEA模式下REITS机构承担了大部分风险,所以其收益的降幅也更为明显。当然,由于净租赁模式下租户的集中度普遍较高,一旦主要租户暴雷,净租赁模式下的REITS机构也可能遭遇损失,不过这种风险主要体现为个别风险;而当市场爆发系统性风险时,所有运营商(包括RIDEA模式下的合作运营商)都将面临收益大幅下降的困境,此时,净租赁模式下,由于承租方吸收了大部分的风险,缓冲了市场冲击,其收益降幅要显著小于RIDEA模式。

也因此,在过去10年,接连经历了供给冲击和疫情冲击的美国养老社区市场,其RIDEA模式下的内生增长近于零,增幅要小于净租赁模式。不过,考虑到当前美国养老社区的入住率和资产盈利能力仍未完全恢复到疫情前水平,更低于金融危机后的峰值水平;而高息、高建筑成本、以及两房的改革在提升开发成本的同时、抑制了新增供给,使供求矛盾进一步加剧;市场普遍预期在未来几年养老社区仍将处于上行周期中,此时,RIDEA模式下的收益增长要显著快于净租赁模式,RIDEA组合占比更高的REITS公司获益更多。

但需要注意的是,第一,RIDEA模式下需要用REITS的规模效应来替代运营商的规模效应,这就要求REITS本身要有足够大的资产规模和相对成熟的数字化平台及集约化操作系统,从这点看,RIDEA模式下大型REITS更具优势,这也就解释了康养REITS中的蓝筹溢价现象——截至2025年一季度末,作为全美最大的康养REITS,Welltower的P/FFO估值达到31.2倍,而康养REITS平均只有14.0倍,Welltower的估值水平较行业平均高出了一倍多。

第二,虽然RIDEA模式下REITS机构在上行周期中获益良多,但风险与收益是并存的,在下行周期、尤其是系统性风险暴露时,RIDEA模式下REITS机构也将承担更多的经营风险,此时,净租赁组合和医疗资产将发挥稳定器的作用。所以,长期中并不是RIDEA组合的占比越高就一定越好,适当多样化的物业组合有利于REITS机构平滑周期冲击。

四、Welltower模式转型背后的投融资决策

4.1 Welltower的融资决策:权益资本支撑下的模式转型

4.1.1 Welltower的债务融资策略:净负债与总资产之比降至30%以下,升息环境下保持4%左右的综合债务融资成本

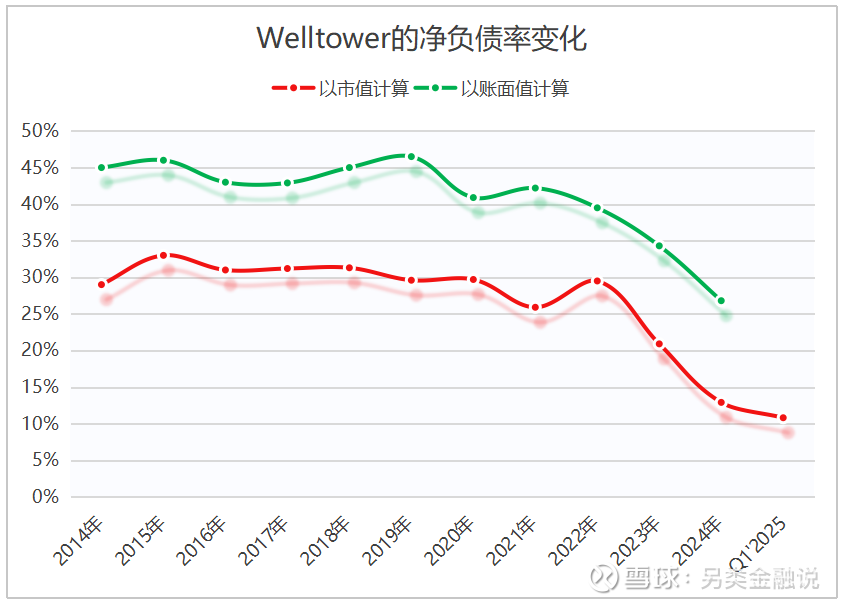

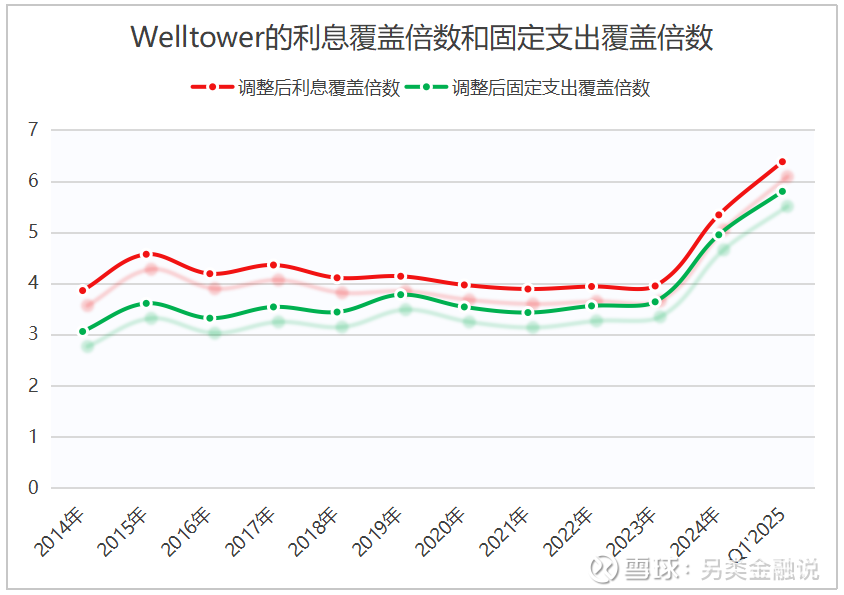

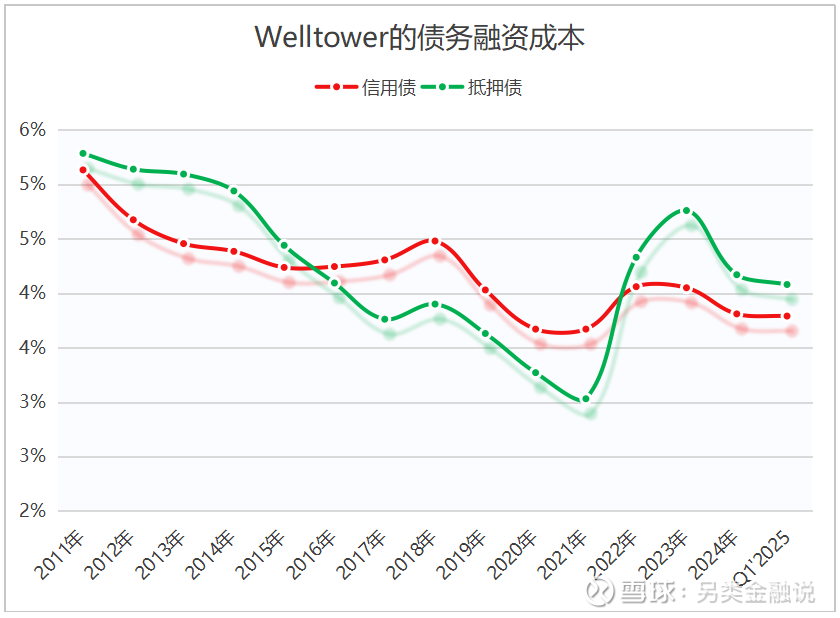

由于长期需求稳定,所以在不动产REITS中,康养REITS的经营状况是相对稳定的,Welltower也一直保持着投资级的信用评级。金融危机后,2011年时,其带息负债占到账面总资产的50%,占到公司总市值的38%,调整后利息覆盖倍数为3.02倍,调整后的固定支出覆盖倍数为2.37倍,平均的信用债融资成本为5.13%,平均的抵押债务融资成本为5.29%。

2011~2014年,高入住率、高资产回报下,Welltower的带息负债从2011年的72亿美元增长到2014年的107亿美元,但以账面值计算的带息负债率则是从2011年的50%降低至2014年的45%,以市值计算的带息负债率更是从2011年的38%降低至2014年的29%,调整后的利息覆盖倍数从2011年的3.02倍升至2014年的3.86倍,调整后的固定支出覆盖倍数从2011年的2.37倍升至2014年的3.06倍,相应的,其信用债的平均融资成本从2011年的5.13%降低至2014年的4.39%,抵押债务的融资成本从2011年的5.29%降低至2014年的4.94%。

2015~2019年,供给冲击下养老社区资产的盈利能力有所降低,但为了拓展RIDEA模式,Welltower的不动产投资总值仍从2014年的259亿美元增长到2019年的368亿美元,增长了42%;而同期带息负债总额也从107亿美元增长到149亿美元,增长了39%;结果,公司以账面值计算的带息负债率仍维持在45%左右,2019年略升高至46.5%,以市值计算的带息负债率则维持在30%左右,2019年为29.6%。相应的,2016年Welltower的信用评级从此前的BBB/Baa调升至BBB+/Baa1,信用债的平均融资成本从2014年的4.39%降低至2019年的4.03%,抵押债务的平均融资成本从2014年的4.94%降低至2019年的3.63%。调整后的利息覆盖倍数则从2014年的3.86倍升高至2019年的4.14倍,调整后的固定支出覆盖倍数从2014年的3.06倍升高至2019年的3.78倍。

疫情期间,2020年公司的带息负债额从149亿美元压缩至138亿美元,以账面值计算的带息负债率从2019年的46.5%压缩至2020年的40.9%,2021年略回升至42.2%。而随着这一时期基准利率的降低,Welltower平均的信用债融资成本从2019年的4.03%降低至2021年的3.67%,平均的抵押债务融资成本则从2019年的3.63%降低至2021年的3.03%。不过,疫情冲击下盈利能力的下降使得调整后的利息覆盖倍数从也有所降低,从2019年的4.14倍降低至2021年的3.89倍,调整后的固定支出覆盖倍数从2019年的3.78倍降低至2021年的3.43倍,但整体的偿债能力仍保持健康,标普和穆迪也维持了其BBB+/Baa1的信用评级。

2022年以来,随着基准利率的上升,公司更加倾向于股权融资工具,以账面值计算的带息负债率已从2021年的42.2%降低至2024年的26.8%;以市值计算的带息负债率则从2021年的25.9%降低至2024年的12.9%,2025年一季度进一步降低至10.8%。2025年一季度,Welltower的信用评级也被进一步调升至A-/A3水平,结果,虽然2022年以来市场基准利率大幅提升,但公司平均的信用债融资成本只是从2021年的3.67%略升高至2024年的3.81%,2025年一季度为3.79%;平均的抵押债务融资成本则从2021年的3.03%提升至2024年的4.17%,2025年一季度为4.08%;综合债务融资成本从2021年的3.49%升至2024年的3.86%,2025年一季度为3.84%。而在此期间盈利能力的显著提升使其调整后的利息覆盖倍数不降反升,从2021年的3.89倍大幅提升至2024年的5.34倍,2025年一季度进一步提升至6.38倍;调整后的固定支付覆盖倍数则从2021年的3.43倍大幅提升至2024年的4.95倍,2025年一季度进一步提升至5.80倍。

不难看出,金融危机以来,Welltower以账面值计算的带息负债率一直控制在50%以下,当前更降低至30%以下;相应的,其信用评级持续提升,在升息环境下,整体的债务融资成本仍控制在4%左右,不仅抵消了升息环境对盈利能力的冲击,还使偿债能力进一步上升。

图4.1 Welltower的净负债率变化

图4.2 Welltower的利息覆盖倍数和固定支出覆盖倍数

图4.3 Welltower的债务融资成本

4.1.2 Welltower的股权融资:过去10年60%的融资都来自权益资本,过去3年,资产的扩张几乎全部依靠股权融资的支持

如上所述,金融危机以来,Welltower以账面值计算的带息负债率一直被控制在50%以下。从2010~2019年,Welltower地产投资的总值从94亿美元增长到368亿美元,年均增长16.3%;而在此期间,带息负债额从45亿美元增长到149亿美元,年均增长14.4%;权益资本总额从47亿美元增长到165亿美元,年均增长14.9%;即,从2010~2019年,公司的投资资本中股权资本的贡献度略高,相应的,公司以账面值计算的带息负债率从50%降至40%水平。

2022年以来,随着Welltower股票估值的提升和基准利率的上升,其融资结构更加倾向于权益工具:2022年Welltower通过发行股票融资37.16亿美元;2023年又发行股票融资17.72亿美元;2024年再次发行股票融资74.5亿美元;2025年一季度股票融资20亿美元……

结果,从2019年到2025年一季度,公司的不动产投资总值从368亿美元增长到572亿美元,累计增长了55.2%;期间,带息负债额只是从149亿美元增长到157亿美元,增长了5.4%;而权益资本从165亿美元增长到343亿美元,累计增长了107.8%;即,这一时期的新增投资主要来自股权融资的支持。

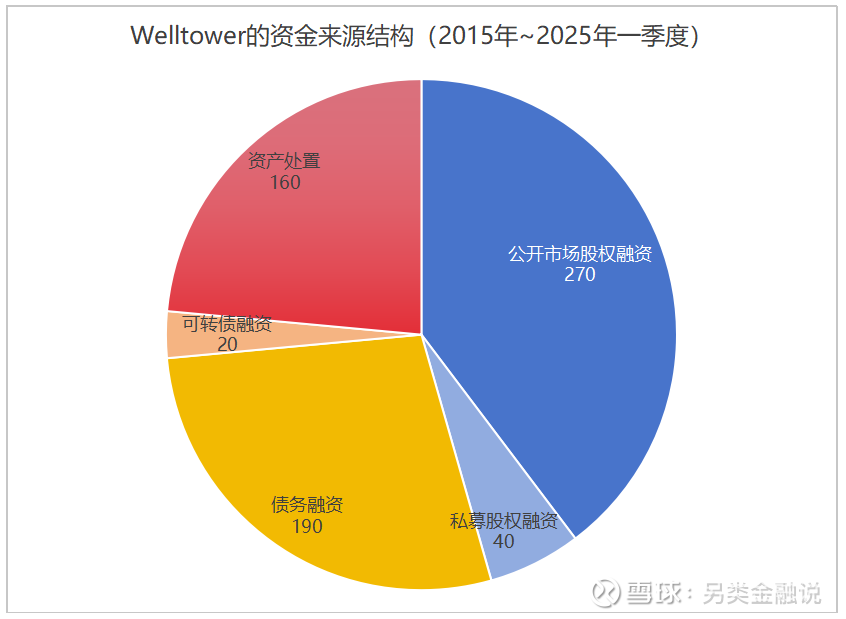

长期来看,自2015年以来截至2025年一季度末,Welltower共融资680亿美元,其中,公开市场股权融资270亿美元,私募股权融资40亿美元,债务融资190亿美元(以信用债为主),可转债融资20亿美元,还有160亿美元来自资产处置;如果剔除资产处置所回笼的资金,则过去10年,公司的总融资额中约60%都来自股权融资。为什么Welltower能够大量使用股权融资,而不必担心股东权益的过度稀释呢?资本市场对RIDEA模式的认同以及由此推动的高估值、低股权融资成本是其转型成功的关键。

图4.4 Welltower的资金来源结构(2015年~2025年一季度)

4.2 Welltower的资本市场估值:高估值是外生增长的重要动力,但要想维持高估值,外生增长也是必不可少的

2022年以来的升息周期导致大部分REITS的估值下调,但过去几年Welltower的估值却得到了显著提升。2022~2024年公司股票的累计总回报率达到60%,年化收益率17%,2025年一季度股价进一步提升,季度总回报率22%。截至2025年一季度末,Welltower的P/FFO估值达到31倍,显著高于同期康养类REITS的平均估值(14倍)。

而高估值的背后,首先是极其有利的市场环境。随着美国婴儿潮时期出生的一代人正步入老龄时代,养老社区的长期需求稳定增长,短期需求也较少受到经济周期的影响,短期波动更多来自供给端。金融危机后,养老资产的高回报一度吸引了大量低成本资金,2015~2018年的供给高峰在一定程度上降低了养老社区的资产回报率;接踵而至的疫情冲击则进一步抑制了新增投资;而疫情后的高通胀、高息及两房贷款的减少,在提高开发成本的同时,也迫使很多中小业主以折扣价格转让资产——当前,养老社区的转让价格已经低于了物业的重置成本,开发商的投资热情低迷,新增供给处于历史低位,供求矛盾加剧,市场普遍预期未来一段时期养老社区的入住率仍将稳定上升。

而在市场上行周期,RIDEA模式下的REITS机构无疑能够分享到更多经营改善的好处,尤其是大型REITS——通过大数据平台和嫁接运营商的集约化操作系统,REITS正用自身的规模效应来替代运营商的规模效应,通过与优选的区域运营商合作,大型REITS机构正借RIDEA模式拿回市场主导权。而Welltower则是其中的佼佼者,早在2014年,Welltower就开始搭建数字化平台、加码RIDEA模式,虽然在此前的供给冲击和疫情冲击下,RIDEA组合让Welltower遭遇了更大的业绩波动,但随着市场的复苏,过去三年Welltower在RIDEA模式下实现了年均17%的内生增速;当前RIDEA组合已经贡献了公司整体NOI的一半以上,其规模、增速、和占比均高于其他康养REITS,估值自然也更高。

除了内生增长,规模溢价下Welltower的外生增长融资渠道也一直保持顺畅:谨慎的财务安排下,其信用评级一直维持在投资级水平,2025年一季度更被提升至A-/A1水平,这使得高息环境下,Welltower的债务融资成本仍能维持在4%左右,显著低于其7%以上的收购和新建投资回报率。在外生增长的支持下,过去3年Welltower RIDEA模式下的年均利润(NOI总额)增速达到30%,公司整体的NOI增速也达到17%。

有利的供求环境、提早的RIDEA布局、以及规模效应下经营成本和融资成本的节约,这一切有利因素共同推动了过去几年Welltower的估值提升。

高估值下,公司的股权融资成本显著降低,当前股息率仅为1.75%,显著低于康养类REITS平均5.5%的股息率水平;股价隐含资本化率(资本市场投资人要求的回报率)则从2022年的4.7%降至2025年一季度末的2.6%,显著低于同期康养类REITS加权平均4.9%的隐含资本化率,也低于自身3.8%的综合债务融资成本,更低于市场上7%以上的收购和开发投资回报率。低融资成本下,新增投资的预期收益率被进一步放大,并推动公司业绩加速提升。

不过,需要注意的是,当前Welltower的估值确实已经很高了,要恢复到其长期中5%左右的股价隐含资本化率水平,在当前的股价和投资回报率下,资产规模需要再扩张三倍;即使考虑内生增长推动下资产回报率的提升空间,也需要在外生增长的助力下使资产规模再扩张两倍。所以,对于Welltower来说,高估值确实是其外生增长的重要推动力,但要维持这一估值水平,积极的外生增长也是必不可少的。

4.3 Welltower的投资决策:保持投资回报率与融资成本之间的利差空间

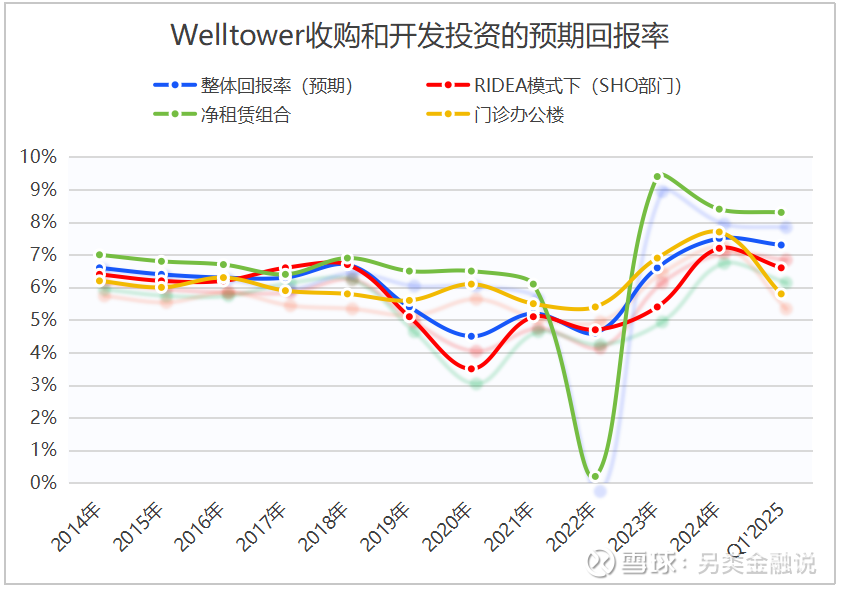

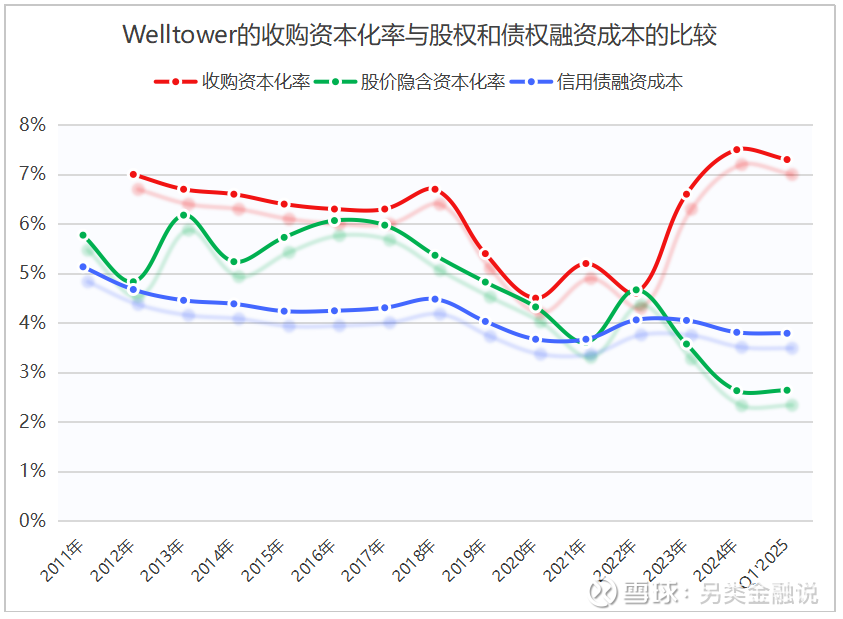

Welltower的外生增长主要体现在积极而有序的收购扩张上。自2020年四季度以来,公司已累计完成220亿美元的投资,共进行了240项交易,收购了784项物业、73,000多个养老单元。平均的收购资本化率为6.2%,预期这些物业稳定后的回报化率可以达到8.2%。实际上,无论在经济周期的何种阶段,公司都在努力保持投资回报率与融资成本之间的利差空间,这也是其投资决策的首要原则。

4.3.1 金融危机后~2018年:融资成本略高,但资产回报更高

金融危机后,直到2019年以前,这一时期,Welltower所持不动产以投入成本计算的NOI回报率保持在7%以上,新收购物业资产的NOI回报率(资本化率)则保持在6.3~7.0%之间;而这一时期,股价隐含资本化率(资本市场投资人要求的回报率)在5.2~6.2%之间,债务融资成本在4~5%水平;即,这一时期多数情况下的收购资本化率都要比资本市场投资人所要求的资本化率高出0.5个百分点以上,也要高于公司整体的综合债务融资成本,收购交易活跃。

不过2016~2017年,受供给冲击影响,资本市场投资人要求的回报率(股价隐含回报率)升至6%以上,导致这两年的收购资本化率与股权融资成本之间的利差空间缩小至0.3个百分点,公司的对外投资额降低,资产处置额增加,处于净资产处置状态。

当然,实际中,不同类型资产的回报率不同,资本配置决策也不同。2019年以前,RIDEA模式下新收购资产的资本化率基本维持在6.2~6.8%之间;而净租赁合同下由于租金的预期增速较慢,所以,估值略低,收购资本化率略高,在6.4~8.0%之间;门诊办公楼资产的收购资本化率则在5.8~7.6%之间。

结果,2012~2018年,Welltower累计斥资240亿美元投资了1,045项物业资产,其中,约55%投资于RIDEA模式下的养老社区,33%投资于净租赁物业,12%投资于门诊办公楼。

4.3.2 2019~2021年:资产回报率和融资成本都大幅降低

如前所述,2015~2018年的供给高峰降低了养老资产的回报率,相应的,Welltower所持资产的回报率也从2015年的7.9%降低至2019年的6.9%,疫情期间更是大幅降低至5.3%。虽然资产的盈利能力在降低,但低息下物业资产的估值在提升,2019年公司的收购资本化率降低至5.4%;但资本市场投资人要求的回报率(股价隐含资本化率)更低,仅为4.8%;而债务融资成本则只有3.8%——收购资本化率仍高于股权和债权融资成本,结果,这一年公司共斥资40.7亿美元投资于177项物业资产,同时处置了总值27.1亿美元的物业资产。

2020年,在疫情重挫下,新收购物业的资本化率进一步降低至4.5%(其中RIDEA模式下养老社区的收购资本化率更是低至3.5%),而同时期资本市场投资人要求的回报率(股价隐含资本化率)为4.3%——收购资本化率已接近、甚至低于了股权融资成本,利差空间消失,相应的,2020年全年公司仅斥资9.1亿美元投资于54项物业资产,但同时出售了总值37.2亿美元的物业资产。

2021年,随着疫情影响的减弱,新收购物业的资本化率回升至5.2%水平(RIDEA模式下养老社区的收购资本化率也回升至5.1%);而低息下,资本市场投资人要求的回报率则进一步降低至3.6%;综合债务融资成本也降低至3.5%——收购资本化率已较股权和债权融资成本高出1.5个百分点以上,结果,2021年公司共斥资44.4亿美元投资于205项物业资产,而当年的资产处置额减少为10.7亿美元。

4.3.3 2022年以来:收购资本化率上升,股权融资成本下降,创造绝佳投资环境

疫情之后,随着入住率的回升,物业资产的盈利能力逐步恢复,Welltower所持资产以投入成本计算的NOI回报率也从2021年的5.3%回升至2024年的6.2%,2025年一季度进一步回升至6.9%,达疫情前水平,但仍低于金融危机后的峰值水平。

虽然资产盈利能力在上升,但升息周期的来临导致物业交易市场的估值下调;而两房贷款的减少则进一步加剧了中小业主的再融资困境,迫使很多中小业主以折扣价转让资产,从而导致康养物业的转让价格进一步降低,收购资本化率大幅提升,从2022年的4.6%快速提升至2024年的7.5%。

在开发投资方面,由于建筑成本和资金成本的上升,新开发项目的预期回报率有所降低,从2019年的7.8%降至2024年的7.2%水平,而同期的收购资本化率已达到7.5%以上,这意味着,当下资产的转让估值已经低于了新建物业的重置成本,开发商面临价格倒挂的风险,新增供给持续低迷,养老社区的入住率则持续回升。

不过,与大多数中小业主不同,Welltower的信用评级一直是BBB+/Baa1的投资级水平,2025年一季度更被调升至A-/A3水平;所以,尽管市场基准利率显著提升,但公司的债务融资成本只是从2021年的3.5%提升至2023年的4.1%,2024年又回落至3.8%水平。此外,虽然升息导致大部分REITS的估值被下调,但RIDEA模式下的预期高增长下推动了2023年以来Welltower股价的大幅提升,相应的,其股价隐含资本化率从2022年底的4.7%降低至2024年底的2.6%,2025年一季度维持在2.6%水平。

由于收购资本化率和开发投资的预期回报率均在7%以上,而公司资本市场投资人要求的回报率只有2.6%,综合债务融资成本也只有3.8%,利差空间达到4个百分点以上,这就为其创造了绝佳的投资环境。

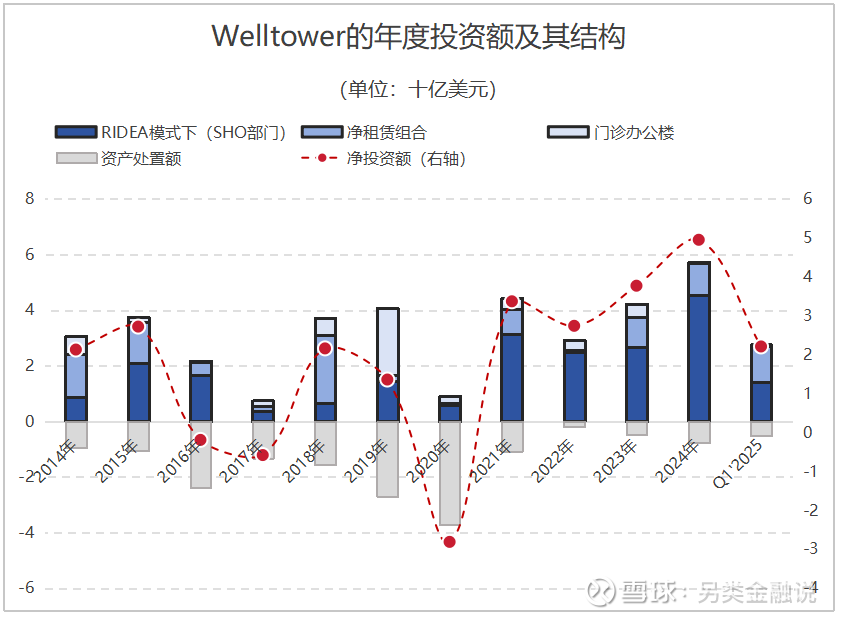

过去两年Welltower的收购规模持续放大,2024年共斥资57.2亿美元投资于251项物业资产(含斥资16.9亿美元用于开发和再开发活动,预期项目稳定后的NOI回报率为7.2%);其中80%投资于RIDEA模式下的养老社区物业,收购资本化率7.2%;20%投资于净租赁模式下的养老社区物业,收购资本化率达到8.4%;不到1%投资于门诊办公楼资产,收购资本化率7.7%。

而过去三年,Welltower共斥资128.9亿美元投资于498项物业资产(包括斥资43.3亿美元用于开发和再开发投资);其中,75%投资于RIDEA模式下的养老社区,18%投资于净租赁物业,7%投资于门诊办公楼资产;与此同时,公司处置了总值14.3亿美元的物业资产。

2025年一季度,Welltower又完成了总值27.3亿美元的物业投资,另宣布了35亿美元的收购交易,总投资额额已超过了2024年全年水平。

综上,2015年以来,Welltower共完成了总值354.5亿美元的物业投资(包含45.7亿美元的开发投资、25.7亿美元的再开发投资、13亿美元的资本支出,和270亿美元的收购投资),其中,60%投资于RIDEA模式下的养老社区,26%投资于净租赁物业,14%投资于门诊办公楼资产。在此期间公司共处置了总值157.5亿美元的物业资产,主要是净租赁物业。显然,高估值成就了良好的投资环境,而良好的投资环境又反过来成为其高估值的重要助力。

图4.5 Welltower收购和开发投资项的预期回报率

图4.6 Welltower的收购资本化率与股权和债权融资成本的比较

图4.7 Welltowr的年度投资额及其投资结构

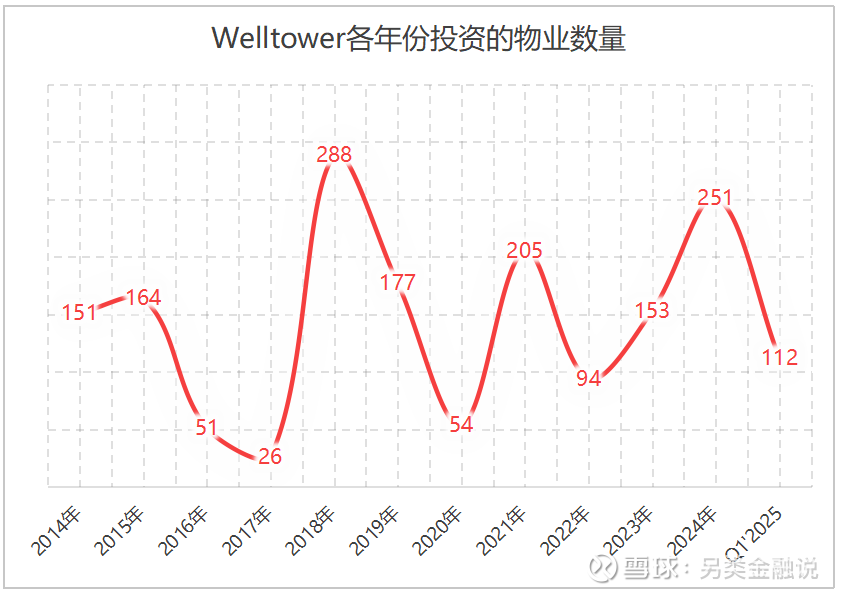

图4.8 Welltower各年份投资的物业数量