两大养老社区REITS Welltower与Ventas的发展战略比较

5.1 战略转型初期,Welltower与Ventas无论在资产规模、物业结构、还是盈利能力方面都相差不多

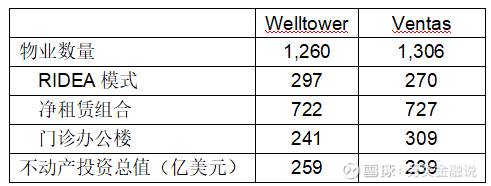

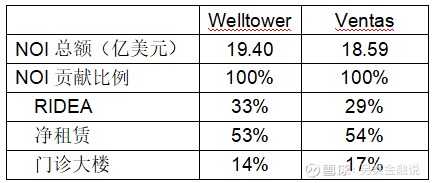

Welltower与Ventas是美国市场上最大的两支康养REITS。早在10年前,2014年时,Welltower与Ventas持有的持续经营的物业资产数量相差不多,分别为1,260处和1,306处;持有的不动产投资的账面总值分别为259亿美元和239亿美元;年度的NOI总额分别为19.40亿美元和18.59亿美元;其中,净租赁组合的NOI贡献比例都在53~54%水平,RIDEA模式下的NOI贡献比例则都在30%左右(Welltower略高),门诊办公楼资产的NOI贡献比例则在14~17%水平(Ventas略高);以持有资产的投资成本计算,两家REITS的NOI回报率分别为7.8%和8.1%,也相差不多(Ventas略高)。不难看出,在RIDEA模式推出的早期,两家REITS机构无论在物业资产的规模、结构及利润贡献方面都十分接近。

表5.1:Welltower和Ventas的资产规模和物业结构比较(2014年底)

表5.2:Welltower和Ventas的NOI总额和贡献结构比较(2014年)

5.2 战略发展过程:Ventas的数字化系统开发较晚,疫情前主要拓展门诊办公楼资产,其RIDEA模式下的拓展步伐慢于Welltower

5.2.1 2014~2019年:战略分歧产生,Welltower更注重RIDEA模式的发展,而Ventas则重点拓展医疗办公资产

2014~2019年,两家REITS都在逐步增加RIDEA模式下的资产比重,不过,Welltower对RIDEA模式的布局更为积极,其数字化平台的开发也更早,累计的数据和投入的研发力量都更多。

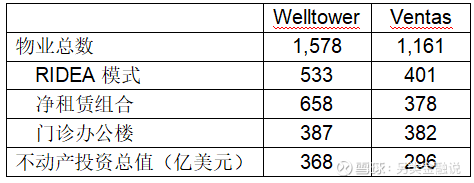

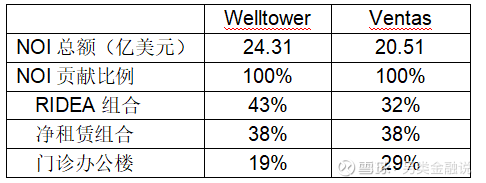

到2019年时Welltower在RIDEA模式下运营的物业数量从2014年的297处增加至533处,累计增长了79%;RIDEA模式下贡献的NOI金额也从2014年的6.3亿美元增长到2019年的10.4亿美元,累计增长了65%。与此同时,Ventas在RIDEA模式下持续运营的物业数量从2014年的270处增加至2019年的401处,累计增长了49%,增幅小于Welltower;其RIDEA模式下贡献的NOI金额从2014年的5.2亿美元增长到2019年的6.3亿美元,累计增长了22%,增幅显著小于Welltower。结果,到2019年时,Welltower在RIDEA模式下的NOI贡献比例从2014年的33%上升到43%;与之相对,Ventas在RIDEA模式下的NOI贡献比例只是从29%上升到32%,其RIDEA模式下的资产规模和利润占比都已显著低于Welltower。

在此期间,Welltower和Ventas的净租赁组合都有所收缩,Welltower净租赁组合的物业数量从2014年的722处减少到2019年的658处,NOI贡献比例则从2014年的53%下降到2019年的38%。而Ventas净租赁组合的物业数量更是从2014年的727处大幅减少到2019年的378处,NOI贡献比例也从2014年的54%下降到2019年的38%。

截至2019年,两家REITS净租赁组合的NOI贡献比例相同,只是Welltower在压缩净租赁组合的同时,重点拓展了RIDEA模式下的运营资产;而Ventas则在压缩净租赁组合的同时,重点拓展了医疗办公资产,其门诊办公物业从2014年的309处增加到2019年的382处,NOI贡献额则从2014年的3.1亿美元增长到2019年的5.7亿美元,累计增长了85%,NOI贡献比例也从2014年的17%增长到2019年的29%。

综合来看,2014~2019年,Welltower的整体扩张速度更快,其不动产投资总值从2014年的259亿美元增长到2019年的368亿美元,累计增长了42%;其中RIDEA模式下的NOI贡献额累计增长了65%,NOI贡献比例从33%上升至43%。而同期Ventas的不动产投资总值只是从2014年的239亿美元增长到2019年的296亿美元,累计增长了23.5%,且增长主要来自门诊办公楼物业;门诊办公楼物业的NOI贡献额累计增长了85%,贡献比例从17%增长到29%;相对的,其RIDEA模式下的NOI贡献额累计增幅只有22%,NOI贡献比例也只是从29%增长到32%。这一时期,两家REITS的战略重心差异明显。

表5.3:Welltower和Ventas的资产规模和物业结构比较(2019年底)

表5.4:Welltower和Ventas的NOI总额和贡献结构比较(2019年)

5.2.2 2019~2024年:两家REITS都开始大力拓展RIDEA模式,但Ventas由于转型步伐较慢,当前RIDEA模式下的资产规模和盈利贡献都小于Welltower

疫情之后,随着养老社区盈利能力的恢复,康养REITS普遍提高了对RIDEA模式的重视程度,但此前已率先布局的Welltower无疑占据了领先优势。

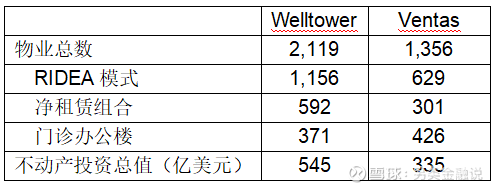

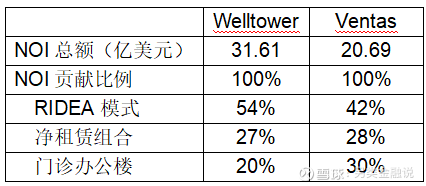

截至2024年底,Welltower在RIDEA模式下运营的物业数量从2019年的533处增加至1,156处,过去5年累计增长了117%,过去10年累计增长了289%;其RIDEA模式下的NOI贡献额也从2019年的10.4亿美元增长到2024年的15.1亿美元,过去5年累计增长了45%,过去10年累计增长了139%。与此同时,Ventas在RIDEA模式下持续运营的物业数量从2019年的401处增加至2024年的629处,过去5年累计增长了57%,过去10年累计增长了133%,增幅只相当于同期Welltower的一半;其RIDEA模式下的NOI贡献额从2019年的6.3亿美元增长到2024年的8.7亿美元,过去5年累计增长了37.5%,过去10年累计增长了68%,增幅也显著小于Welltower。结果,Welltower在RIDEA模式下的NOI贡献比例从2014年的33%上升到2019年的43%,到2024年进一步升至54%;与之相对,Ventas在RIDEA模式下的NOI贡献比例从2014年的29%上升到2019年的32%,2024年虽然大幅提升至42%,但当前其RIDEA模式下的资产规模和利润贡献比例仍显著低于Welltower。

在扩张RIDEA组合的同时,两家REITS的净租赁组合都呈进一步收缩态势。Welltower净租赁组合的物业数量从2014年的722处减少到2019年的658处,2024年进一步减少至592处;NOI贡献比例则从2014年的53%下降到2019年的38%,2024年进一步减少至27%。与此同时,Ventas净租赁组合的物业数量从2014年的727处大幅减少到2019年的378处,2024年进一步减少至301处;NOI贡献比例则从2014年的54%下降到2019年的38%,2024年进一步减少至28%。当前,两家REITS净租赁组合的NOI贡献比例相近,都在27~28%水平。

至于门诊办公楼资产,Welltower的门诊办公楼物业从2014年的241处增加到2019年的387处,到2024年略降低至371处;NOI贡献额则从2014年的2.8亿美元增加至2024年的5.6亿美元,10年间累计增长了98%;NOI贡献比例从2014年的14%增加至2019年的19%,到2024年略升高至20%。而Ventas的医疗办公资产更是呈现出明显的前快后慢增长态势,过去10年间,其门诊办公楼物业从2014年的309处增加到2024年的426处;NOI贡献额则从2014年的3.1亿美元增长到2019年的5.7亿美元,2024年维持在5.8亿美元水平,过去10年间NOI总额累计增长了87%;NOI贡献比例从2014年的17%增长到2019年的29%,到2024年维持在30%水平,增速减缓,但占比仍较Welltower门诊办公楼资产高出10个百分点。

不难看出,疫情前,Ventas更加聚焦于门诊办公楼资产的扩张,而过去几年随着养老社区盈利能力的复苏,Ventas也开始着力拓展RIDEA模式下的养老资产,相应的其数字化平台的开发更晚一些,当前RIDEA模式下的资产规模和利润贡献均小于Welltower,这也导致其RIDEA模式下的合作运营商集中度仍较高。

表5.5:Welltower和Ventas的资产规模和物业结构比较(2024年底)

表5.6:Welltower和Ventas的NOI总额和贡献结构比较(2024年)

5.3 合作运营商的集中度:Welltower的合作运营商集中度已大幅降低,而Ventas的合作运营商集中度仍较高

如前所述,在净租赁模式下,REITS作为“甩手掌柜”,更青睐于与大型运营商合作,通过将物业组合批量租赁给大型运营商,REITS可以获取相对稳定的租金收益;但在RIDEA模式下,大型REITS机构可以通过构建数字化平台和集约化的操作系统,以自身的规模优势来逐步替代合作运营商的规模效应,从而降低了对大型运营商的依赖;但这种替代需要时间——无论是团队的培养还是大数据的积累都需要时间,因此,在RIDEA模式推行的初期,其合作平台上的运营商集中度都较高。

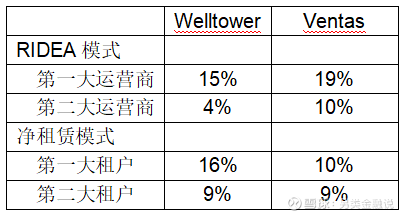

如2014年时,Welltower在RIDEA模式下的合作运营商只有10家,其中,最主要的合作伙伴Sunrise以委托运营方式管理了公司的100多处养老社区,贡献了其RIDEA部门总收入的47%,贡献了公司整体总收入的27%,贡献了公司整体NOI总额的15%;另外,Sunrise的母公司Revera也贡献了Welltower NOI总额的4%,即,Sunrise及其关联方合计贡献了Welltower NOI总额的19%。类似的,2014年时,Ventas在RIDEA模式下最主要的合作运营商atria也以委托运营方式管理了公司持有的177处养老社区,贡献了公司整体总收入的33%,贡献了公司NOI总额的19%;此外,大型运营商Sunrise也在RIDEA模式下管理了Ventas持有的92处养老社区,贡献了公司整体总收入的19%,贡献了公司整体NOI总额的10%。即,在2014年时,无论是Welltower还是Ventas,其RIDEA模式下合作运营商的集中度都较高。

当然,2014年时,净租赁模式下的租户集中度也很高。2014年时,Welltower的第一大租户Genesis租赁了公司的181处养老社区,贡献了净租赁部门总收入的31%,贡献了公司整体总收入的9%,贡献了公司整体NOI总额的16%;第二大租户Brookdale也贡献了公司整体NOI总额的9%。而Ventas的第一大租户Kindred贡献了当年公司整体NOI总额的10%,第二大租户Brookdale贡献了其NOI总额的9%。

表5.7:合作运营商的NOI贡献度比较(2014年)

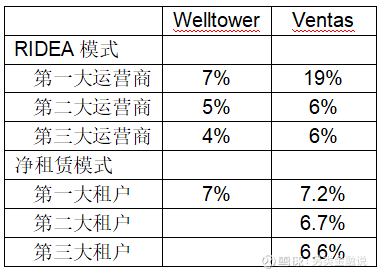

不过,经过10年发展,到2024年时,Welltower在RIDEA模式下合作的运营商已增加到53家,主要运营商Sunrise的NOI贡献比例也从2014年的15%降至5%(当前Welltower持有Sunrise管理公司34%的权益);另一主要运营商Cogir超越Sunrise成为公司第一大合作伙伴,但其NOI贡献比例也只有7%,前三大合作运营商合计贡献了公司NOI总额的16%——不难看出,经过10年的平台拓展,当前Welltower在RIDEA模式下合作运营商的分散度已大大提高。

与之相对,Ventas由于RIDEA模式下的转型步伐较慢,其当前RIDEA模式下合作运营商的集中度仍然较高。到2020年时Ventas在RIDEA模式下合作的运营商还只有10家,过去几年,经过大力拓展,其合作运营商增加到33家,但仍显著少于Welltower。截至2024年,其第一大合作运营商Atria仍贡献了公司NOI总额的19%(Ventas持有其34%权益),第二大合作运营商Sunrise贡献公司NOI总额的6%,第三大合作运营商La Groupe Maurice也贡献了公司NOI总额的6%,前三大运营商合计贡献了公司NOI总额的31%,贡献比例是Welltower的两倍,显示其RIDEA模式下的运营商集中度要显著高于Welltower。

至于净租赁模式,随着近年来净租赁组合整体占比的降低及部分主要运营商的暴雷,REITS机构净租赁组合主要租户的利润贡献度普遍下降。Welltower净租赁组合经过多轮洗牌,当前的第一大租户Integra的NOI贡献度已降至7%,还不到2014年的一半;其余租户的NOI贡献度均不到4%;净租赁组合整体的NOI贡献度也从2014年的53%降至2024年的27%。而Ventas的主要租户Kindred和Brookdale在净租赁组合下的NOI贡献度也都降至7%左右,净租赁组合整体的NOI贡献度也从2014年的54%降至2024年的28%。

总之,随着REITS机构自身运营团队、数字化平台和操作系统的积累发展,其RIDEA模式下合作运营商的集中度和净租赁模式下的租户贡献度都呈下降趋势;但由于Ventas的转型速度较慢,所以,其当前合作运营商的集中度仍显著高于Welltower,对主力运营商的依赖度也还是比较高的,自主空间小于Welltower。

表5.8:合作运营商的NOI贡献度比较(2024年)

5.4 经营效率的比较:两家REITS当前的入住率和利润率都很相近,但Welltower通过收购后的增值行为释放了效率改善空间

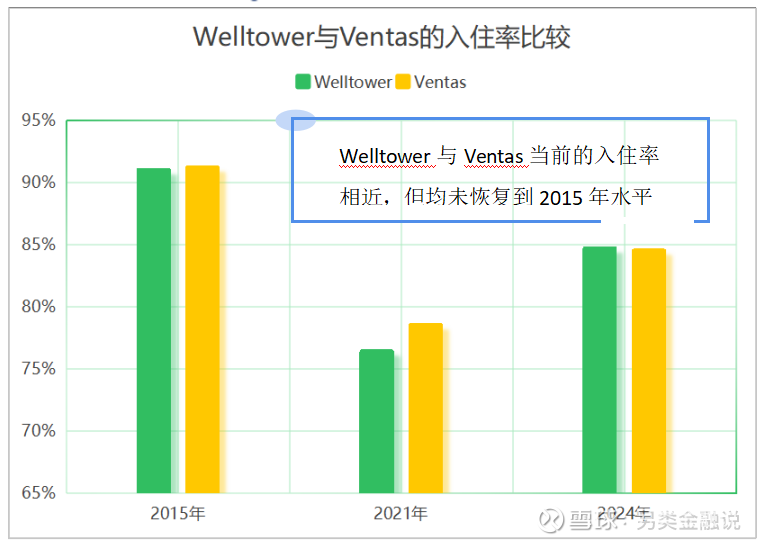

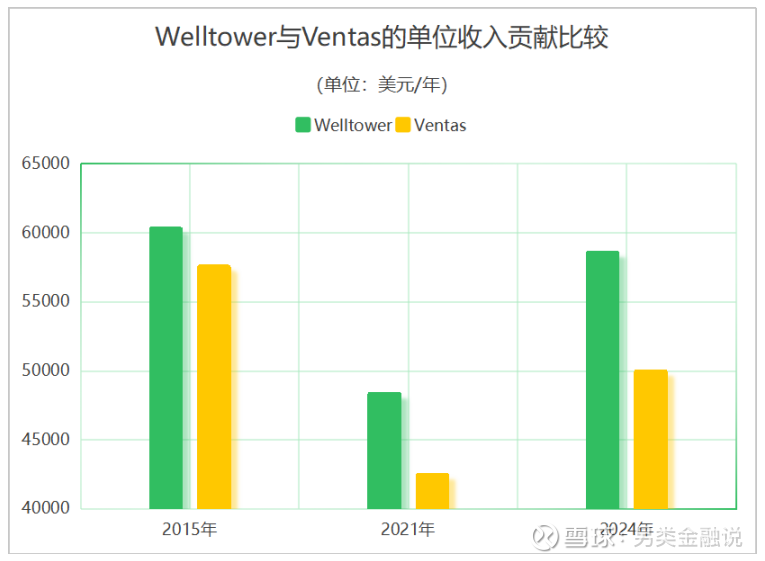

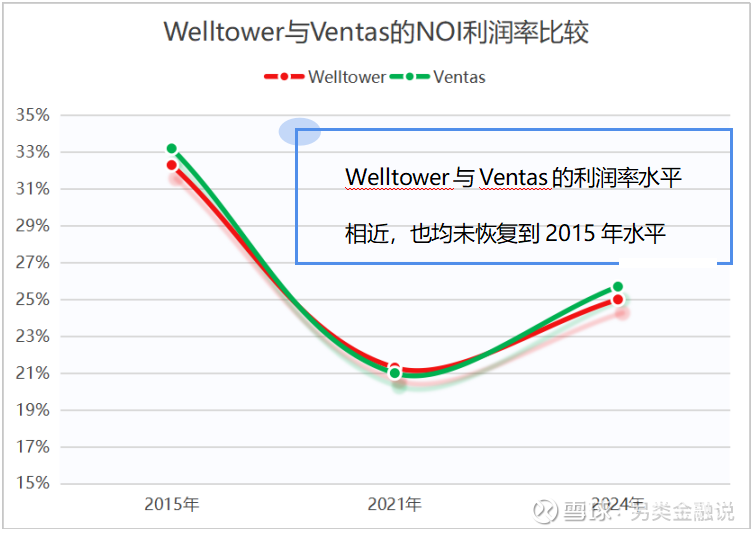

在经营效率方面,过去10年间,两家REITS的经营指标都经历了较大的起伏波动。2015年时,两家REITS在RIDEA模式下的平均入住率都在91%以上,Welltower为91.0%,Ventas更高一点,为91.2%;Welltower在资产扩张后平均每单位的收入贡献从2014年的67,376美元降至60,260美元,而Ventas平均每单位的年化收入贡献略低,为57,511美元;但两家REITS的利润率相差不多,Welltower为32.3%,Ventas为33.2%。

疫情期间,2021年时,两家REITS的平均入住率都降至80%以下,Welltower为76.4%,Ventas略高为78.5%;每单位的年化收入贡献也都出现大幅降低,Welltower由于新收购资产较多,每单位的年化收入贡献更是大幅降低至48,300美元,Ventas也降低至42,418美元;两家REITS的利润率则都降至21%水平。

但疫情后,Welltower的恢复更快,到2024年时,两家REITS在RIDEA模式下的平均入住率都升至84%以上,Welltower为84.7%,Ventas为84.5%;每单位的年化收入贡献也都出现较大幅度回升,Welltower为58,519美元,Ventas为49,919美元;两家REITS的利润率也都回升至25%水平。

总之,两家REITS当前在RIDEA模式下的平均入住率、利润率都相差不多,但由于过程中Welltower收购了大量有改善空间的资产,通过经营改善将其各项指标提高到平均水平,从而进一步释放了内生增长空间。

图5.1 Welltower与Ventas的入住率比较

图5.2 Welltower与Ventas的单位收入贡献比较

图5.3 Welltower与Ventas的NOI利润率比较

5.5 内生增长的比较:Welltower的内生增速快于Ventas

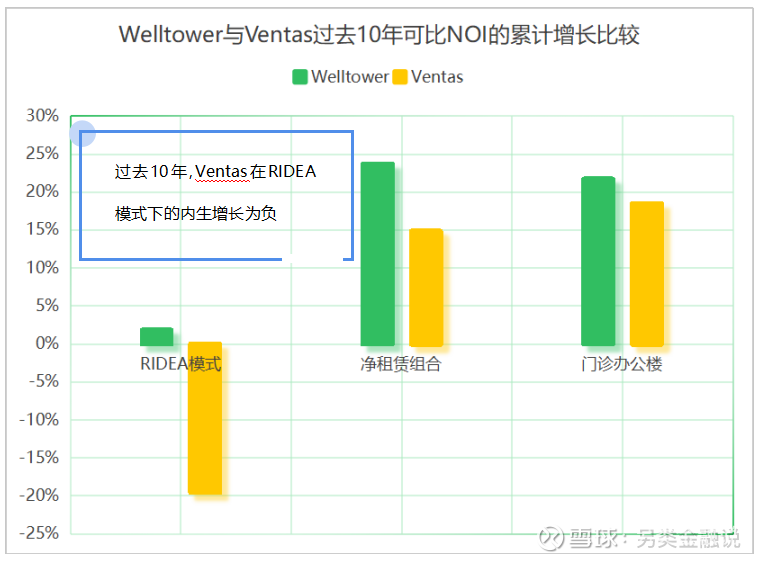

如前所述,由于过去10年美国养老社区市场先后经历了供给冲击和疫情冲击,所以在此期间Welltower养老社区的内生增长近于零;而Ventas由于在RIDEA模式下的转型步伐更慢,资产规模、团队经验、和数字化平台的积累也都少于Welltower,结果,其RIDEA模式在下行周期中受到的冲击更大,过去10年累计的内生增速为-20%。

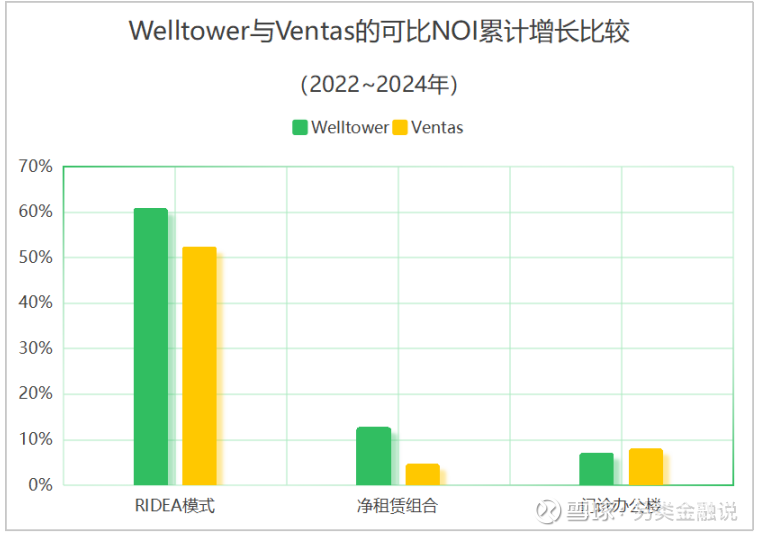

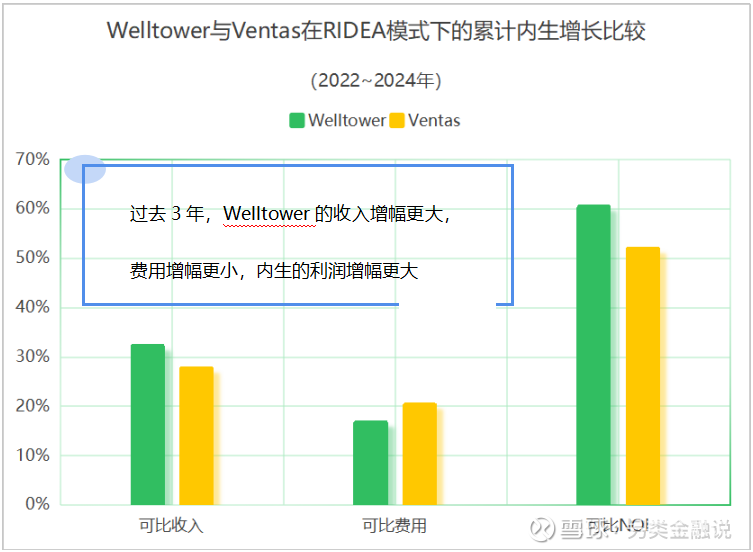

过去3年(2022~2024年),随着养老社区盈利能力的恢复,Welltower的可比收入累计增长了32.1%,而同期Ventas的可比收入也累计增长了27.6%;与此同时,过去3年,Welltower的可比费用累计增长了16.6%,而同期Ventas 的可比费用累计增长了20.2%;由于过去3年,Welltower的可比费用增幅只是其可比收入增幅的一半,结果其可比NOI的累计增幅达到60%,而同期Ventas的可比NOI增幅为52%;2025年一季度,Welltower的可比NOI又增长了22.2%,而同期Ventas的可比NOI增幅为13.6%,显然Welltower在RIDEA模式下的内生增速更快。

其实,在净租赁组合和门诊办公楼资产方面,Welltower的内生增增长更快。过去10年Welltower净租赁组合的可比NOI累计增长了23.7%,门诊办公楼资产的可比NOI累计增长了21.7%,年均的内生增速都在2%左右。而过去10年Ventas净租赁组合的可比NOI累计增长14.8%,门诊办公楼资产的可比NOI累计增长18.4%,年均的内生增速分别为1.4%和1.7%,均低于Welltower。结果,过去10年Ventas整体的内生增长低于Welltower。

图5.4 Welltower与Venta过去10年可比NOI的累计增长比较

图5.5 Welltower与Venta过去3年可比NOI的累计增长比较

图5.6 Welltower与Ventas过去3年在RIDEA模式下的累计内生增长比较

5.5 外生增长的比较:权益资本支持下,Welltower的外生增长也显著快于Ventas

如果说内生增长与公司的战略定位、团队培养、数字化系统、集约化操作系统等因素有关,那么外生增长就与资本结构和投融资环境有着更密切的关系。

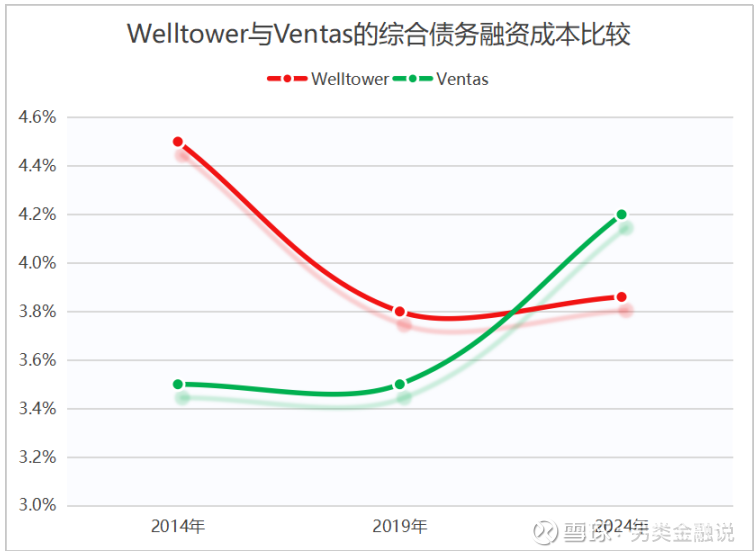

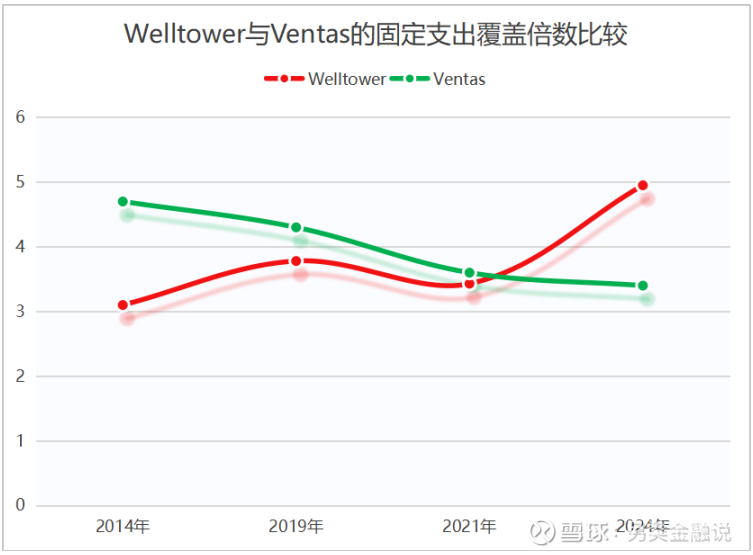

其实,2014年时两家REITS的带息负债总额十分接近,都在107~109亿美元水平,且70~80%都是优先级的信用债;不过,当时Welltower平均的债务融资成本在4.4%以上,而同期Ventas的平均债务融资成本只有3.5%;相应的,2014年时Welltower的调整后固定支出覆盖倍数为3.1倍,显著低于同期Ventas 4.7倍的固定支出覆盖倍数。实际上,在很长一段时间里(2014~2021年),Welltower的债务融资成本都要高于Ventas,而其偿债能力(调整后的固定支出覆盖倍数)则要低于Ventas。

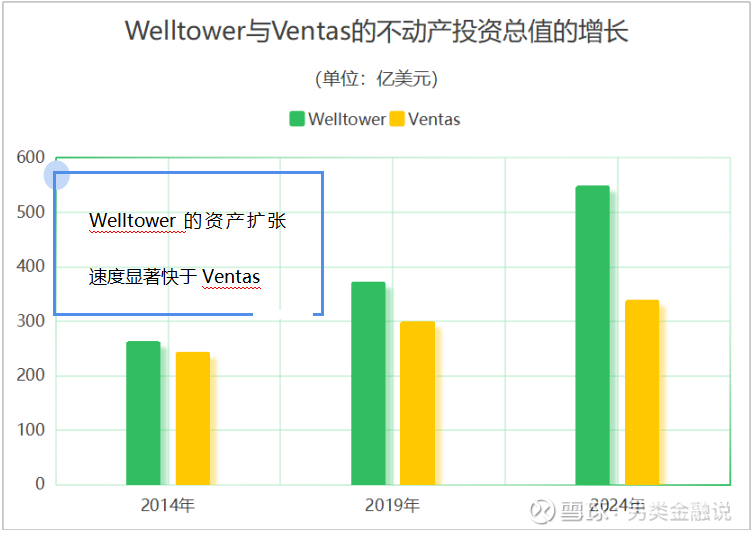

但过去10年,Welltower的扩张速度却要明显快于Ventas,其不动产投资总值从2014年的259亿美元增长到2019年的368亿美元,到2024年进一步增长到545亿美元,10年间累计增长了111%;而同期Ventas的不动产投资总值只是从2014年的239亿美元增长到2019年的296亿美元,到2024年进一步增长到335亿美元,10年间累计增长40%,增幅明显小于Welltower。

图5.7 Welltower与Ventas的不动产投资总值的增长比较

图5.8 Welltower与Ventas的权益资本总额的增长比较

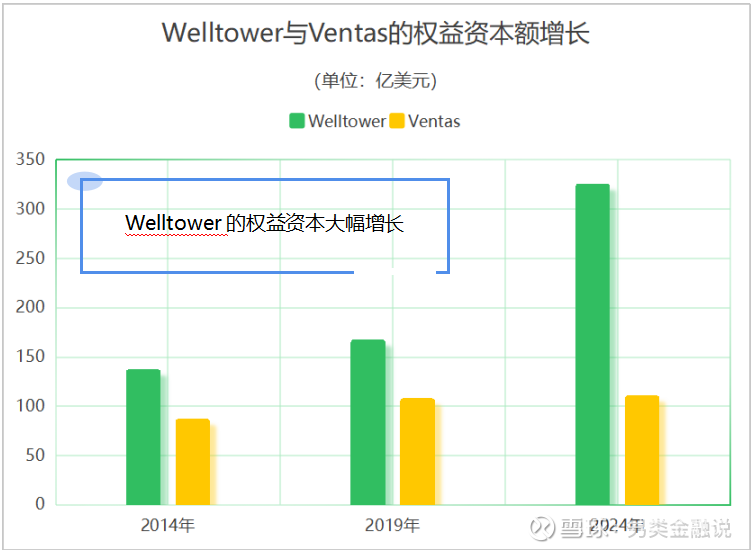

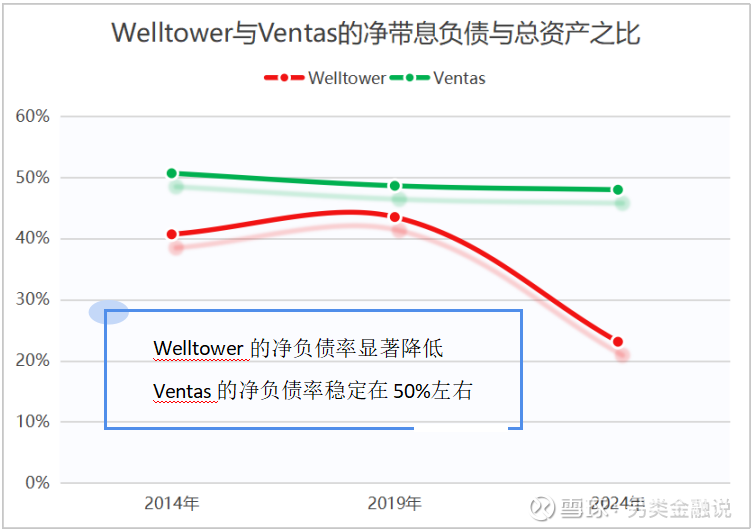

在资产快速扩张的同时,从2014年到2024年,Welltower的带息负债总额只增长了44%,其资产扩张主要依赖于权益资本的支持,10年间,其权益资本总额累计增长了140%。相应的,其净负债与总资产之比从2014年的41%下降至2024年的23%,信用评级继2016年从BBB/Baa升至BBB+/Baa1后,在2025年一季度进一步被提升至A-/A1水平。而同时期,Ventas的不动产投资总值只增长了40%,带息负债总额增长了24%,净负债与总资产之比则从2014年的51%微降到2024年的48%,当前的负债率显著高于Welltower,信用评级(BBB+/Baa1)则略低于Welltower。

随着负债率的降低和信用评级的提升,Welltower的债务融资成本从2014年的4.4%以上下降到2021年的3.5%,2022年以来的升息周期中融资成本有所回升,但当前的综合债务融资成本也只有3.8%。与之相对,Ventas的综合债务融资成本在本轮升息前一直维持在3.5%水平,2021年时最低降至3.4%,但在本轮升息周期中受影响更大,当前的综合债务融资成本已升至4.3%,高于Welltower。

相应的,Welltower调整后的固定支出覆盖倍数从2014年的3.1倍升至2019年的3.8倍,疫情期间一度降低至3.4倍,但2024年又回升至4.95倍,2025年一季度进一步升高至5.8倍水平。而Ventas的调整后固定支出覆盖倍数则呈下降趋势,从2014年的4.7倍降至2019年的4.3倍,疫情期间降低至3.6倍,升息后2024年其固定支出覆盖倍数进一步降低至3.4倍,2025年一季度略回升至3.6倍,但当前的偿债能力已显著逊于Welltower。

综上,在权益资本的支持下,Welltower在快速扩张的同时,财务安全性非但没有减弱,还得到了显著改善,综合债务融资成本降低,偿债能力显著提升。

图5.9 Welltower与Ventas的净带息负债与总资产之比

图5.10 Welltower与Ventas的综合债务融资成本比较

图5.11 Welltower与Ventas的调整后固定支出覆盖倍数的比较

5.6 估值的比较:资本市场对RIDEA模式的认同推动了Welltower估值的大幅提升,当前其股权融资成本只相当于Ventas的一半

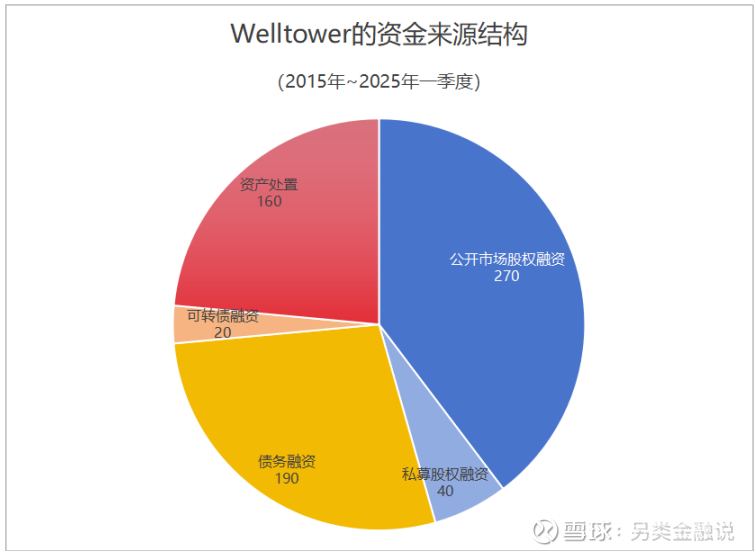

自2015年以来截至2025年一季度末,Welltower共融资680亿美元,其中,公开市场股权融资270亿美元,私募股权融资40亿美元,债务融资190亿美元(以信用债为主),可转债融资20亿美元,还有160亿美元来自资产处置;如果剔除资产处置回笼的资金,则520亿美元的外部融资中,60%都来自股权融资。而Welltower之所以能够如此频繁的使用股权融资工具,离不开资本市场投资人赋予它的的高估值。

图5.12 Weltower的资金来源结构(2015年~2025年一季度)

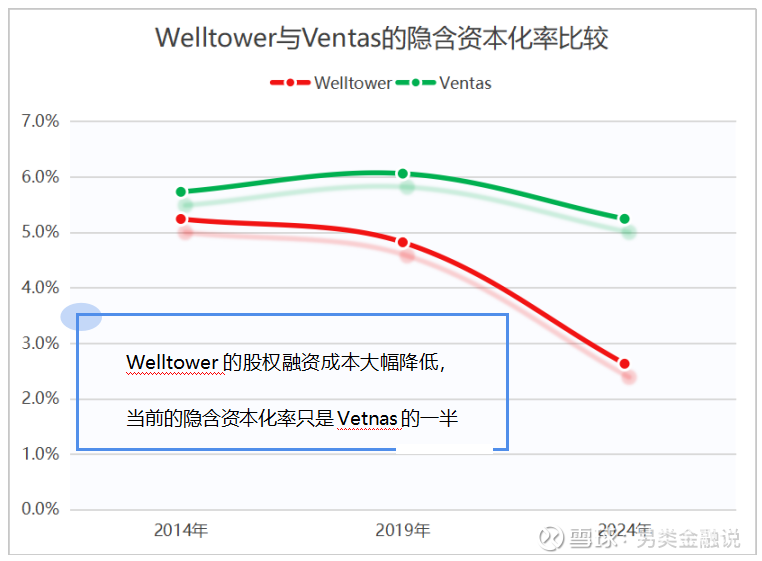

其实2014年时,Welltower的资本市场估值只是略高于Ventas,其投资人要求的资本化率(年末股价隐含的资本化率)为5.2%,略低于同期Ventas 5.7%的隐含资本化率。

此后,虽然养老社区市场经历了供给冲击,但在RIDEA模式的推动下,Welltower的股价仍有所上涨,相应的,股权融资成本降低,股价隐含资本化率从2014年的5.2%降低至2019年末的4.8%;而同时期Ventas的估值却有所降低,股权融资成本上升,股价隐含资本化率从2014年的5.7%上升至2019年的6.1%;两者之间的估值差异拉大。

而疫情后的低息环境推动Welltower的股价进一步上涨,其隐含资本化率从2019年的4.8%大幅降低至2021年的3.6%;同期,受益于低息环境,Ventas的股价也在2021年有所回升,隐含资本化率从2019年的6.1%降低至2021年的5.3%。

2022年以来,受升息影响,REITS市场的估值普遍有所降低,但RIDEA模式下养老社区盈利能力的快速回升仍推动了2023年以来Welltower股价的大幅提升,到2024年,Welltower的股价隐含资本化率已从2021年的3.6%进一步降低至2.6%;而同期Ventas的估值变动幅度较小,股价隐含资本化率只是从2021年的5.3%略降低至2024年的5.2%——当前Ventas的股价隐含资本化率已较Welltower高出一倍。

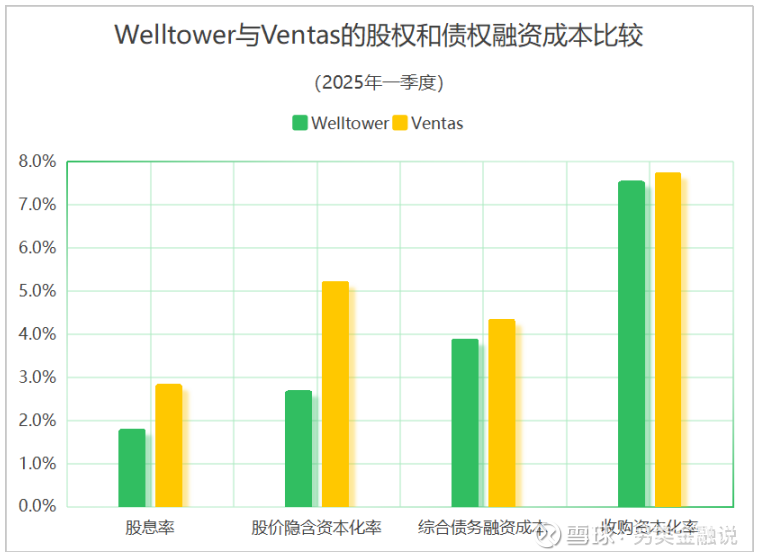

截至2025年一季度末,Welltower的股价隐含资本化率维持在2.6%水平,显著低于Ventas的隐含资本化率(5.2%);Welltower的股息率为1.75%,也显著低于Ventas 2.79%的股息率;Welltower的P/FFO估值则达到31.1倍,显著高于Ventas的P/FFO估值(20.0倍)。

高估值下,Welltower的股权融资成本大幅降低,当前投资人要求的回报率不仅显著低于其收购资本化率,也低于其债务融资成本,令公司可以随时把握收购机会、放大投资回报。

图5.13 Welltower与Ventas的隐含资本化率比较

图5.14 Welltower与Ventas的股权和债权融资成本比较

5.7 整体业绩的比较:对RIDEA模式的提早布局让Welltower在低成本股权融资的支持下,从规模到盈利全面超越Ventas

最后,在内生和外生增长的共同推动下,从2014~2024年,Welltower的不动产投资总值从259亿美元增长到545亿美元,年均增长7.7%;而同期Ventas的不动产投资总值只是从239亿美元增长到337亿美元,年均增长3.5%;当前Welltower的不动产投资总值较Ventas高出62%。

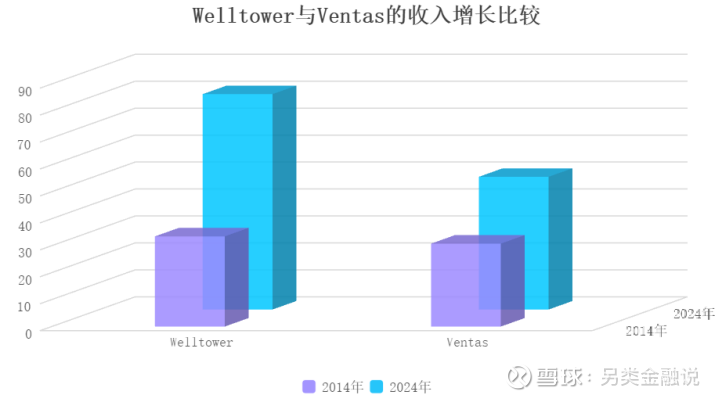

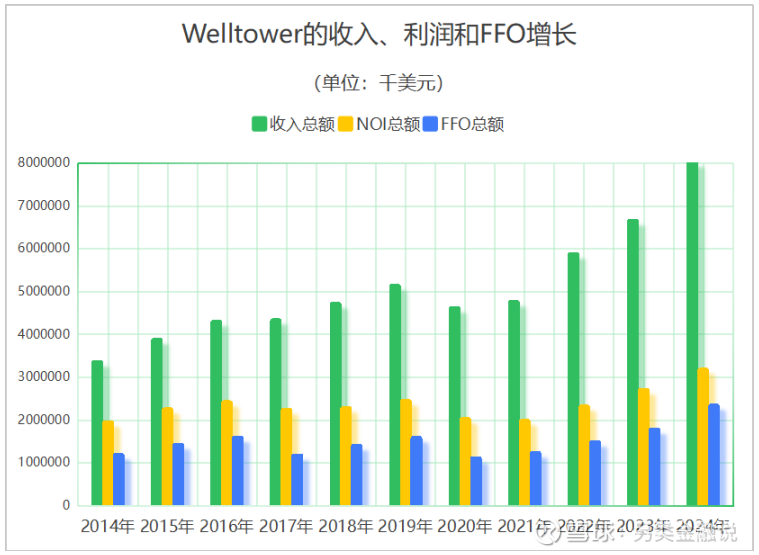

相应的,从2014~2024年,Welltower的收入总额从33.44亿美元增长到79.91亿美元,年均增长9.1%;而同期Ventas的收入总额从30.76亿美元增长到49.24亿美元,年均增长4.8%;当前Welltower的收入总额也较Ventas高出62%。

图5.15 Welltower与Ventas的收入增长比较

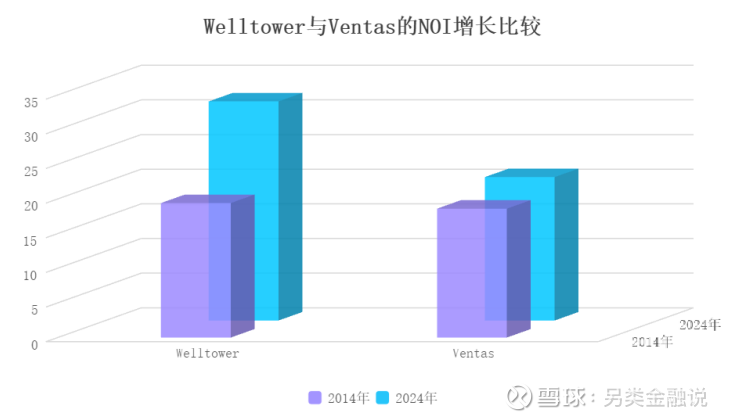

利润方面,从2014~2024年,Welltower的NOI总额从19.40亿美元增长到31.61亿美元,年均增长5.0%;同期Ventas的NOI总额从18.59亿美元增长到20.69亿美元,年均增长1.1%;当前Welltower的NOI总额较Ventas高出53%。

图5.16 Welltower与Ventas的NOI增长比较

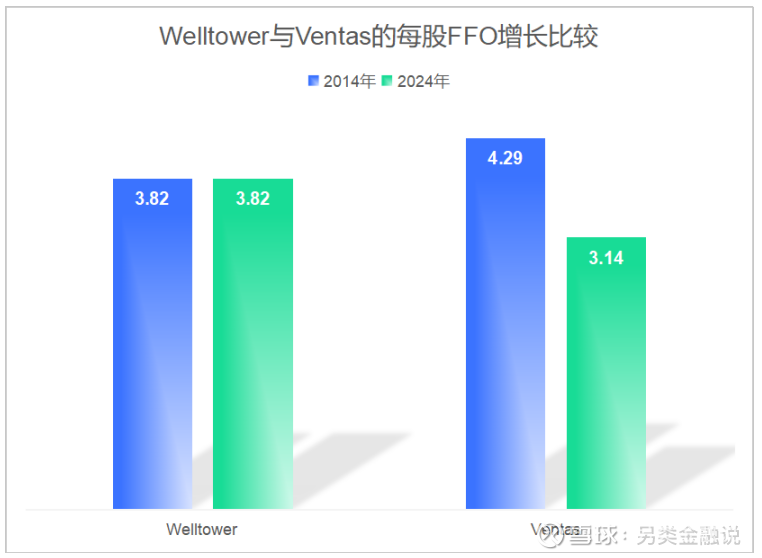

现金流方面,从2014~2024年,Welltower的FFO总额从11.74亿美元增长到23.23亿美元,年均增长7.1%;同期Ventas的FFO总额从12.74亿美元增长到13.05亿美元,年均增幅仅为0.2%;当前Welltower的FFO总额较Ventas高出78%。在每股FFO层面,Welltower的每股FFO在过去10年经历了一轮周期波动后,增长为零;而Ventas的每股FFO从2014年的4.29美元/股下降至2024年的3.14美元/股,下降了26.8%。

图5.17 Welltower与Ventas的每股FFO增长比较

即,过去10年,Welltower无论是在收入、利润、还是每股FFO层面,增速都显著优于Ventas。

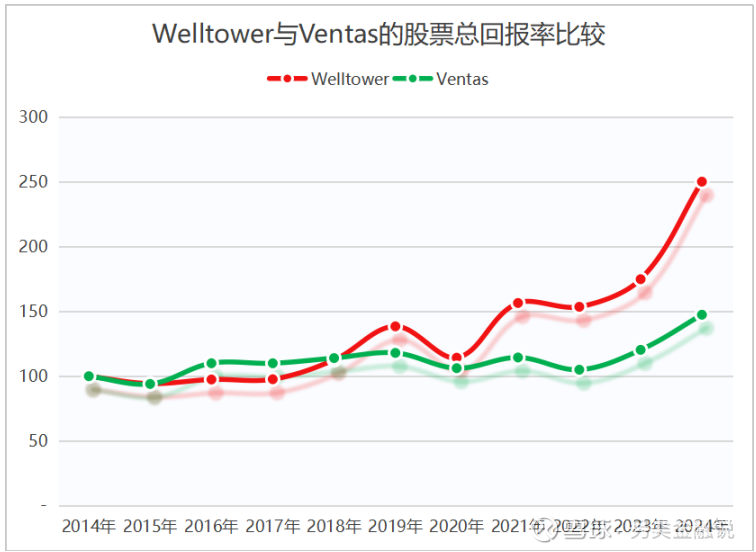

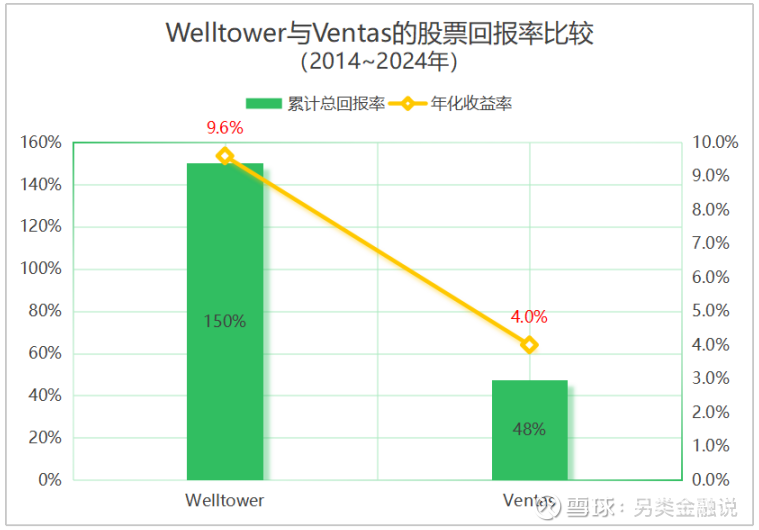

上述业绩差异也体现在两家REITS的股票回报率上:从2014~2024年,Welltower的股票总回报率达到150%,年均总回报率为9.6%;而同期Ventas的股票总回报率为48%,年均总回报率为4.0%。

图5.18 Welltower与Ventas的股票总回报率比较

图5.19 Welltower与Ventas的股票回报率比较(2014~2024年)

不难看出,由于Welltower提早布局了RIDEA模式下的养老社区资产,随着其运营团队、数字化平台和标准化操作系统的日臻完善,公司正逐步实现用自身的规模效应来替代运营商的规模效应,从而降低了对大型运营商的依赖,增加了与优秀区域运营商的合作;并通过更精准的费用控制,进一步放大了市场上行周期的好处。其业绩增长、股票回报、资本市场估值都显著高于Ventas等主要竞争对手,融资成本则显著低于主要竞争对手。

不过,过去几年,Ventas等大型康养REITS也开始着力发展RIDEA模式下的养老社区,RIDEA领域的竞争日渐激烈。此外,RIDEA模式下的风险与受益是并存的,长期中模式竞争的关键还在于REITS机构本身的规模效应和抗风险能力能否超越传统净租赁模式下大型运营商的效率水平和抗风险能力;但在当前的上行周期中,RIDEA模式下的康养REITS无疑将获益更多。

图5.20 Welltower的收入、利润和FFO增长

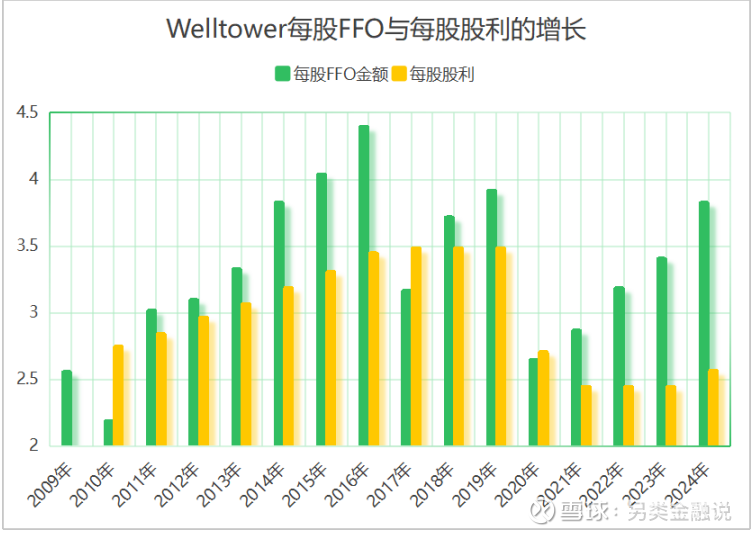

图5.21 Welltower的每股FFO与每股股利增长

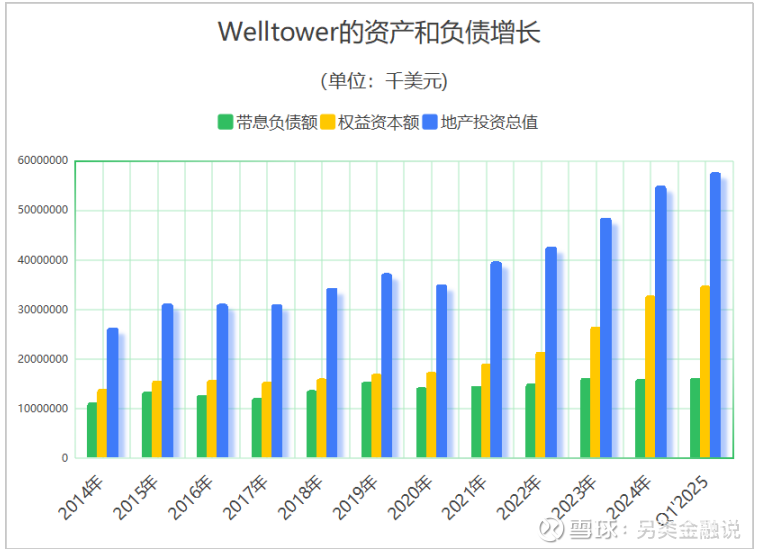

图5.22 Welltower的资产和负债增长

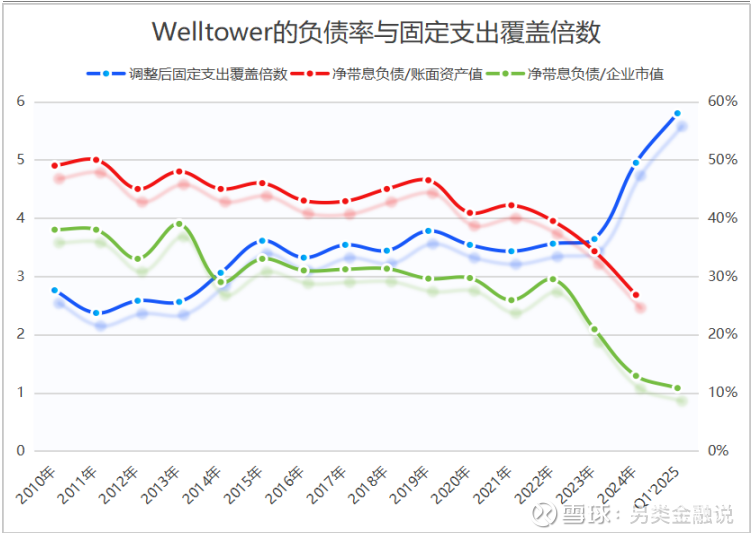

图5.23 Welltower的负债率与固定支出覆盖倍数

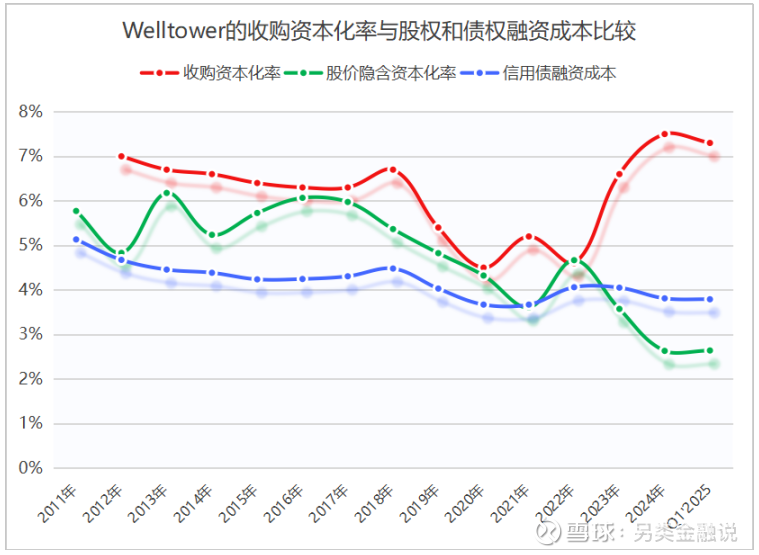

图5.24 Welltower的收购资本化率与股权和债权融资成本的比较