养老社区的非REITS模式与REITS模式比较

二、养老社区市场的非REITS模式与REITS模式比较

本章我们重点比较了养老社区REITS基于数字化平台和新型激励机制的委托运营模式与大型运营商自有自营模式下的经营状况、财务状况及资本市场表现,结果发现以Welltower为代表的REITS模式全面胜出。即,由于养老社区本身的利润率不高,自由现金流对入住率水平的波动十分敏感,所以,具有更低股权和债务融资成本的REITS在吸收风险、优化现金流、发挥规模效应方面更具优势,而数字化平台的发展则解决了以往养老社区市场投资商与运营商之间的信息壁垒,将轻重资产分离后的道德风险降至最低。

2.1 数字化平台的发展推动了以REITS为核心的养老社区投资运营体系的建立

在传统REITS法案下,REITS机构被要求以相对稳定的租金收益为主,而不能参与养老社区运营收益的分享。2007年美国RIDEA(REIT Investment Diversification and Empowerment ACT)法案的推出允许REITS机构获得养老社区的运营收入,即,REITS可以将物业租赁给自己的应税子公司TRS(Taxable REIT Subsidiaries),然后再由应税子公司将这些物业委托给合格的独立运营商来运营(REITS及其应税子公司可持有受托运营商不超过35%的股份),相应的,运营商可以根据合同约定获取委托管理费和分成收益,类似于酒店管理公司的收益模式;而作为委托方的应税子公司在获取物业运营收入、并享有大部分运营利润的同时,需缴纳企业所得税,但其应税收入可以并入REITS。

RIDEA法案推出后,多家REITS机构都成立了应税子公司,康养REITS巨头Welltower和Ventas也尝试将部分原本以净租赁模式出租运营的养老社区转化为RIDEA法案下的委托运营模式,并成立了Senior Housing Operating(SHO)部门。相比于传统净租赁部门,SHO部门对养老社区运营的参与度更高,在获取运营收益的同时也承担了大部分的运营风险。所以,基于RIDEA法案的SHO部门需要首先解决一个问题,就是如何保障REITS与运营机构之间的利益一致性。

其实传统的净租赁模式一方面是为了保证REITS收益的稳定性,另一方面也是因为养老社区的运营相对复杂、专业化程度较高,在投资与运营分离的情况下,业主方很难了解经营的真实情况,此时,由运营方获取经营收益、承担经营风险的净租赁模式是保证利益一致性的最好方法。但由于运营商自身的融资成本较高,而养老社区的自由现金流波动又较大,结果作为主要风险承担者的运营商通常会在行业低谷中陷入财务危机,从而加大了整个市场的不确定性,也不利于规模效应的形成。

但过去10年,大数据、人工智能的发展推动了数字化运营平台的开发,今天大型REITS可以通过数字化平台来嫁接运营商的一线操作系统,从而可以更好的掌控一线的经营信息和财务信息,并通过大数据的积累为运营商的经营决策提供数据支持,这大大提高了投资商与运营商之间的合作效率,消除了投资商与运营商之间的信息壁垒。

在此基础上,激励机制的迭代升级将投资商与运营商的利益进一步捆绑在一起。REITS与运营商之间的委托管理合约正从以往按物业收入向运营商支付固定比例管理费的模式,向以NOI为核心向运营商支付管理费和业绩报酬的新模式转化,从而进一步降低了道德风险,使REITS与运营商之间的利益更加趋向一致。

总之,数字化运营平台的开发和以NOI为核心的激励机制是建立以REITS为核心的投资运营体系的基石。

2.2 全美最大养老社区REITS与全美最大养老社区运营商的比较

2.2.1 经营数据的比较:REITS模式下规模优势显现,单元收入更高

为了能够更好的比较不同投资运营模式下的经营数据、财务状况和资本市场表现,我们选取全美最大康养REIT Welltower、第二大康养REIT Ventas、及全美最大养老社区运营商Brookdale在2024年的数据进行比较。

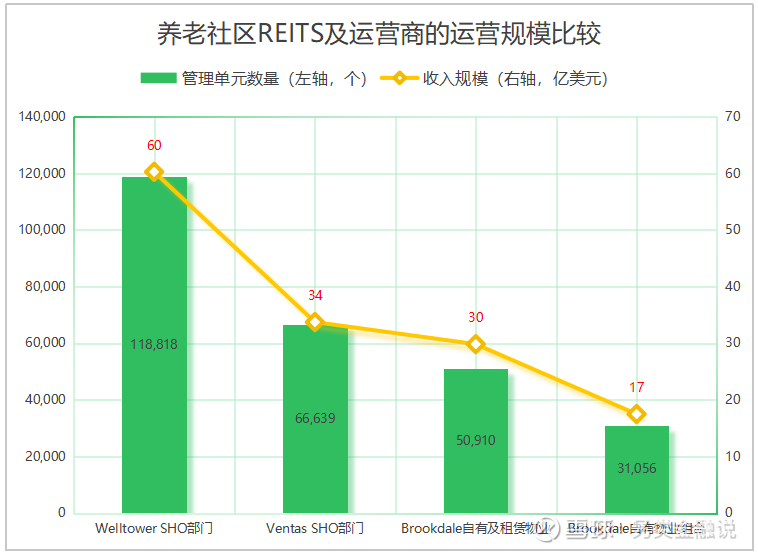

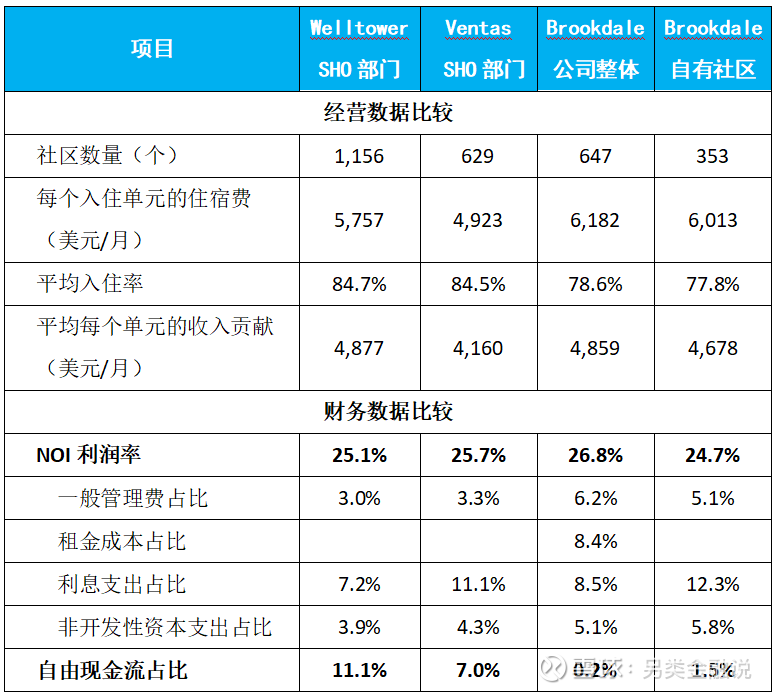

截至2024年底,康养REIT Welltower共持有2,119处康养社区,其中,由SHO(Senior Housing Operation)部门基于数字化平台以委托运营方式运营的养老社区共1,156处(养老单元118,818个);而康养REIT Ventas截至2024年底共持有康养社区1,356处,其中,由SHO部门运营的养老社区共629处(养老单元66,639个);至于运营商Brookdale,截至2024年底其自有及租赁运营社区共647处(养老单元50,910个),其中自有社区353处(养老单元31,056个)。

不难看出,当前Welltower旗下养老社区数量最多,其SHO部门运营的养老单元数量约为Brookdale自有及租赁运营单元总数的两倍,是其自有自营模式下运营数量的三倍还多,显然,REITS模式下的规模效应更为明显。

图2.1 养老社区REITS及运营商的运营规模比较

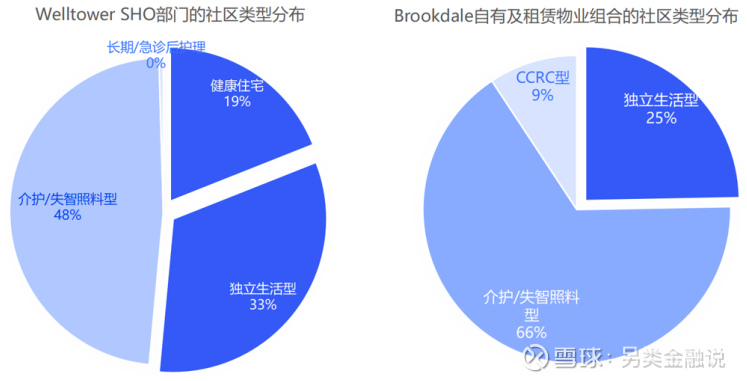

按物业结构看,Welltower旗下SHO部门运营的养老单元中,32%为独立生活型养老单元,48%为介护/失智照料型养老单元,还有19%为不提供养老服务的健康住宅,即,有一半的养老单元都是不提供介护服务的。与之相对,Brookdale的自有及租赁物业组合中,25%为独立生活型养老单元,66%为介护/失智照料型养老单元,8%为CCRC单元,即,只有四分之一的养老单元是不提供介护服务的。不难看出,作为专业的运营商,Brookdale在旗下物业组合中提供的介护服务程度普遍更高——实际上,今天,在护理程度较高的养老社区中,运营商的自有自营模式或租赁运营模式仍占多数,但在独立生活型养老社区等介护服务程度较低的领域,从租赁运营向委托运营的转化更快。

图2.2 Welltower与Brookdale的社区类型比较

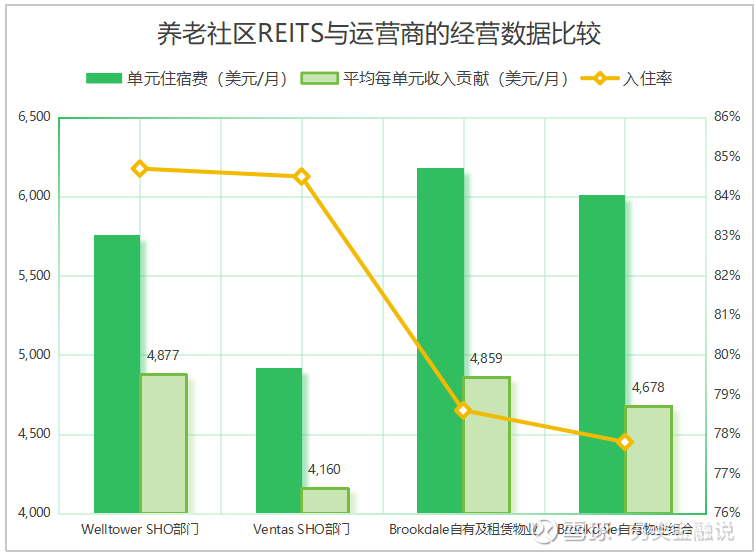

从经营数据看,2024年Welltower旗下SHO部门的平均出租率为84.7%,平均每个入住单元的住宿费为5,757美元/月,其中,美国本土物业的平均住宿费为5,819美元/月。而第二大养老社区REIT Ventas旗下SHO部门的平均出租率与Welltower相近,为84.5%,其中美国本土物业的平均住宿费5,643美元/月,略低于Welltower,组合整体的平均住宿费则显著低于Welltower,仅为4,923美元/月,主要是由于其加拿大物业组合的平均住宿费还不到3,000美元/月。至于运营商Brookdale,由于其物业组合中独立生活型养老社区的占比较低,而以介护/失智照料型养老社区为主,所以,2024年平均的入住率要低于Welltower和Ventas,为78.6%;但平均每个入住单元的住宿费较高,达到6,182美元/月;其中,自有物业组合的平均入住率更低一些,为77.8%,单元住宿费为6,013美元/月。

以此计算,Welltower SHO部门每单元每月的实际收入贡献为4,877美元;而Brookdale每单元每月的实际收入贡献为4,859美元,与Welltower接近,不过其中自有物业组合的单位收入贡献略低,为4,678美元/月;至于Ventas,由于其海外物业的单元住宿费较低,所以每单元每月的实际收入贡献仅为4,160美元,低于其他两家机构。综上,从单元收入贡献看,Welltower SHO部门与Brookdale的组合整体相近,但优于Brookdale的自有物业组合。

图2.3 养老社区REITS与运营商的经营数据比较

2.2.2 财务数据的比较:REITS SHO部门的自由现金流优于运营商自有自营模式

由于Welltower SHO部门每个养老单元的收入贡献最高、运营的单元数量也更多,所以,其收入规模也是最大的。2024年Welltower的总收入达到80亿美元,其中SHO部门的业务收入达到60.27亿美元;而第二大康养REIT Ventas 2024年的总收入达到49.24亿美元,其中SHO部门的业务收入为33.73亿美元;至于运营商Brookdale,2024年的总收入为29.83亿美元,其中自有物业贡献收入17.48亿美元。即,Welltower SHO部门的收入规模是Brookdale自有自营模式的三倍多。

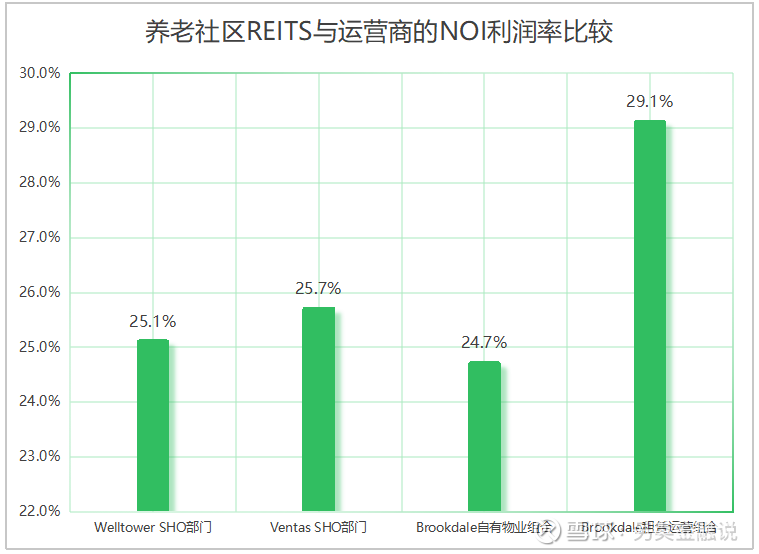

利润率方面,2024年Welltower SHO部门的NOI利润率为25.1%;Ventas SHO部门的NOI利润率为25.7%;而Brookdale公司整体的NOI利润率达到26.8%,但其中自有物业组合的利润率显著低于租赁物业组合,2024年自有社区的NOI 利润率仅为24.7%(租赁社区为29.1%),利润率略低于Welltower的SHO部门。显然,运营商的自有自营模式在NOI 利润率上也并不占优。

图2.4 养老社区REITS与运营商的NOI利润率比较

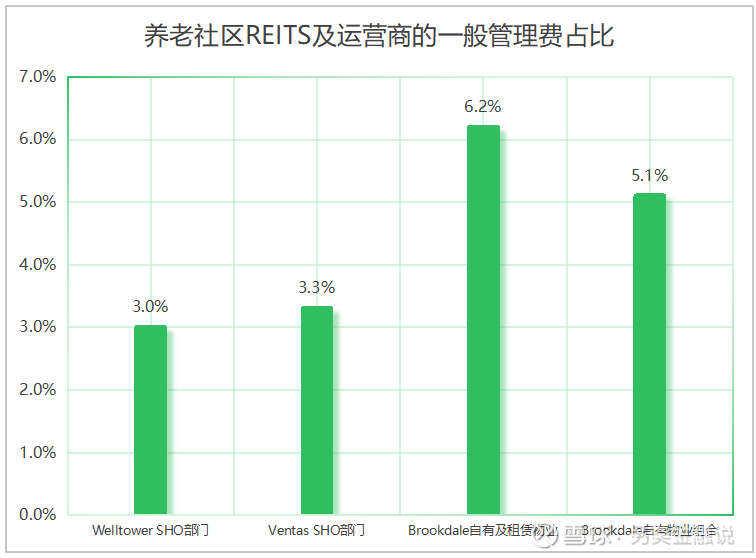

在一般管理费方面,2024年REIT Welltower整体的一般管理费为2.36亿美元,按收入分摊到SHO部门的一般管理费为1.78亿美元,约占到部门业务收入的2.9%;2024年REIT Ventas整体的一般管理费为1.63亿美元,按收入分摊到SHO部门的一般管理费为1.12亿美元,约占到部门业务收入的3.3%;至于运营商Brookdale,2024年公司整体的一般管理费为1.86亿美元,占到总收入的6.2%,其中,自有物业部门分摊的一般管理费(不含非现金股权激励及交易成本)为0.90亿美元,占到部门业务收入的5.1%。不难看出,由于规模劣势再加上运营管理的复杂性,Brookdale的一般管理费支出占比显著高于Welltower等REITS机构。

图2.5 养老社区REITS及运营商的一般管理费占比

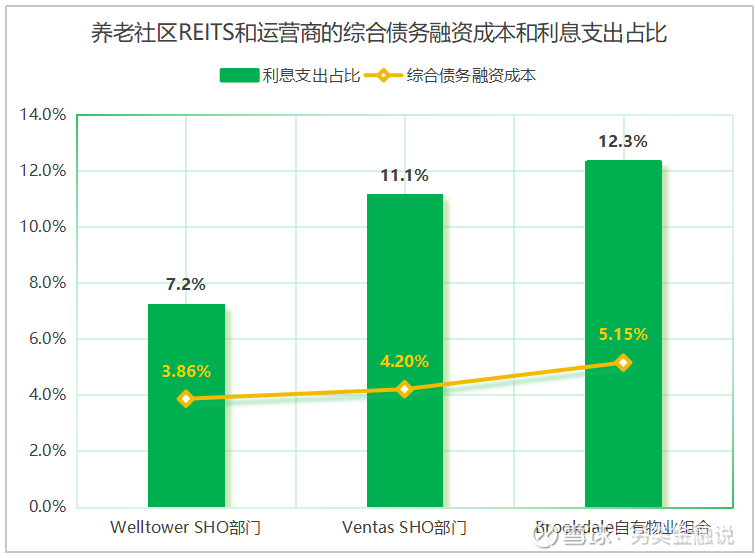

融资成本方面,2024年REIT Welltower的综合债务融资成本为3.86%,其中,SHO部门由于业绩波动高于出租运营部门,所以平均的债务融资成本略高,为4.29%,出租运营部门较低,为3.44%;结果,2024年公司整体的利息支出为5.9亿美元,约占到业务收入的7.4%,其中SHO部门分摊的利息支出约4.2亿美元,占到部门业务收入的7.2%。

2024年REIT Ventas的综合债务融资成本为4.20%,略高于Welltower;由于公司整体的负债率更高,所以利息支出的占比也更高一些,全年的利息支出总额达到6.0亿美元,相当于业务收入的12.2%,其中SHO部门的利息支出约占到部门业务收入的11%。

至于运营商Brookdale,2024年的综合债务融资成本为5.15%,高于REITS机构;其2024年的利息支出总额达到2.53亿美元,占到公司整体收入的8.5%;其中自有物业组合承担的利息支出额为2.16亿美元,占到部门业务收入的12.3%。不难看出,由于Brookdale的债务融资成本最高,所以,其自有物业组合中利息支出的占比也是最高的。

图2.6 养老社区REITS和运营商的综合债务融资成本和利息支出占比

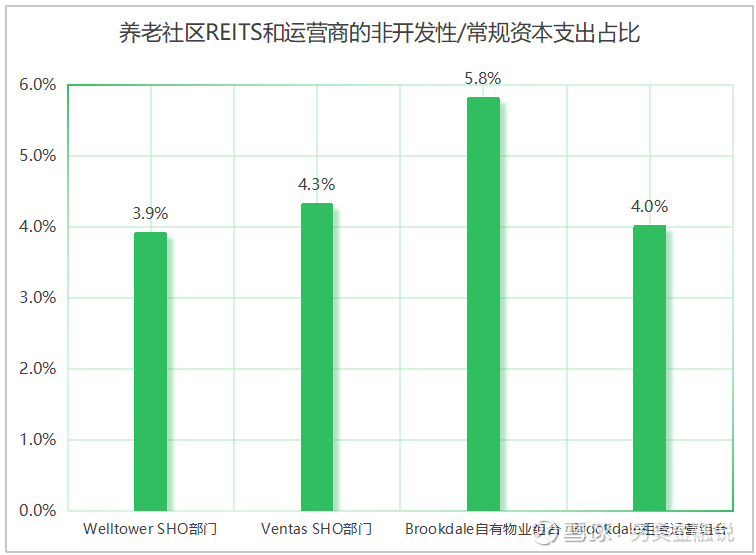

资本支出方面,过去几年,Welltower为了支持其SHO部门的发展,在系统开发方面投入了大量资金以构建数字化运营平台,相应的,其总部层面的资本支出额也较高,但其中大部分为非常规性的资本支出(包括系统开发支出和物业的开发、再开发支出)。具体到物业层面的非开发性/常规资本支出,2024年Welltower SHO部门的非开发性资本支出总额为2.36亿美元,占到部门业务收入的3.9%。

与Welltower相比,Ventas在系统开发等方面的资本投入较少,2024年公司整体的非开发性资本支出总额为2.54亿美元,占到收入总额的5.7%;其中,SHO部门物业层面的非开发性/常规资本支出约1.43亿美元,占到部门业务收入的4.3%。

至于Brookdale,在其租赁合同中通常已约定了租赁物业未来若干年的资本支出下限,所以,除非疫情等特殊情况,其资本支出额一般维持在一个合理水平,且自有物业与租赁物业的资本支出水平相近,只是租赁物业的部分资本支出可以从业主方获得补偿。2024年公司整体的非开发性资本支出净额(扣除租赁物业的业主补偿部分)为1.87亿美元,占到收入总额的6.3%;其中,自有物业的非开发性资本支出净额为1.02亿美元,占到部门业务收入的5.8%,合每单元每年的资本支出约3,300美元;租赁物业的非开发性资本支出净额为4,900万美元,占到部门业务收入的4.0%。

图2.7 养老社区REITS和运营商物业层面的非开发性/常规资本支出占比

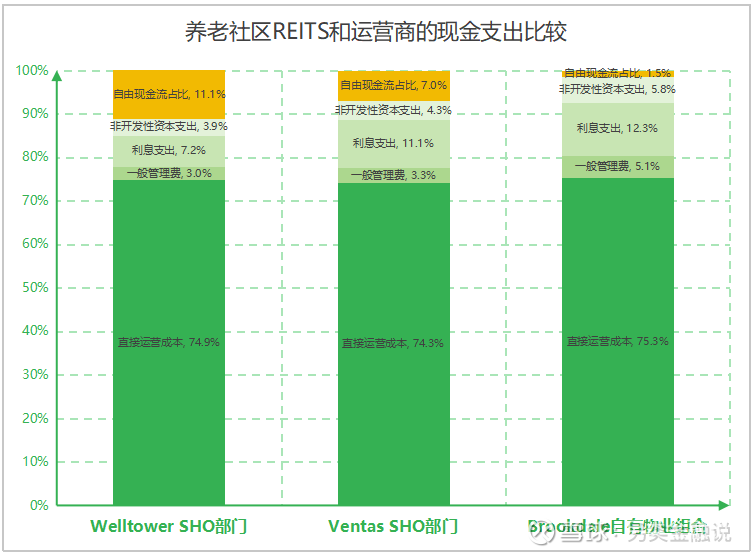

最后,从NOI利润中剔除一般管理费、利息支出、非开发性/常规资本支出,并调整运营资产后就得到了物业层面的自由现金流。结果,2024年Welltower SHO部门的自由现金流约为6.7亿美元,占部门业务收入的11.1%。而2024年Ventas SHO部门的自由现金流约2.4亿美元,占部门业务收入的7.0%。至于Brookdale,2024年公司整体的自由现金流近于零,其中,自有物业组合的自由现金流为0.255亿美元,占部门业务收入的1.5%。

综上,由于养老社区运营商在自有自营模式下的NOI利润率并不占优,而一般管理费占比和利息支出的占比又都更高,结果,养老社区运营商在自有自营模式下的自由现金流占比显著逊于REITS机构的SHO部门。

表2.1:养老社区REITS和运营商的经营和财务数据比较(2024年)

图2.8 养老社区REITS和运营商的现金支出比较

总体上,尽管运营商自有自营模式下产生自由现金流的能力优于其租赁运营模式,但相较于REITS,由于运营商的融资成本更高,这不仅提高了其利息支出水平,也限制了规模扩张的能力,规模效应的弱化又进一步推高了其一般管理费的占比,最终导致运营商自有自营模式下产生自由现金流的能力显著弱于REITS SHO部门。

2.3.3 REITS资产组合的力量:“委托运营+出租运营”模式,在降低波动风险的同时,分享经营改善的收益

不过需要注意的是,尽管越来越多的康养REITS开始大力拓展其SHO部门基于数字化平台和新型激励机制的委托运营模式,而Brookdale等运营商也开始减少租赁运营的物业资产、增加自有物业或托管物业占比,但对于康养REITS来说,当前其主要的现金流仍来自租金收益。

由于净租赁模式下,作为出租人的REITS其NOI利润率可以达到90%以上,且净租赁模式下由REITS方承担的一般管理费和非开发性资本支出都更少,所以净租赁模式下,REITS的自由现金流能够占到其租金收入的六七成。结果,虽然当前SHO部门贡献了Welltower收入的75%、贡献了公司整体NOI的48%,但只贡献了其自由现金流的33%,其余现金流仍主要来自养老社区及门诊办公楼等物业资产的租金收益。

实际上,今天,在门诊办公楼、康复机构等专业性更强的医疗资产领域,REITS仍以租赁模式为主,即,将旗下物业资产出租给专业的医疗机构来运营以获取租金收益。而这种“委托运营+租赁运营”的资产组合,在为REITS贡献丰厚现金流的同时,也成为其低谷中重要的业绩稳定器,降低了REITS整体的融资成本,并支撑其SHO部门的发展。

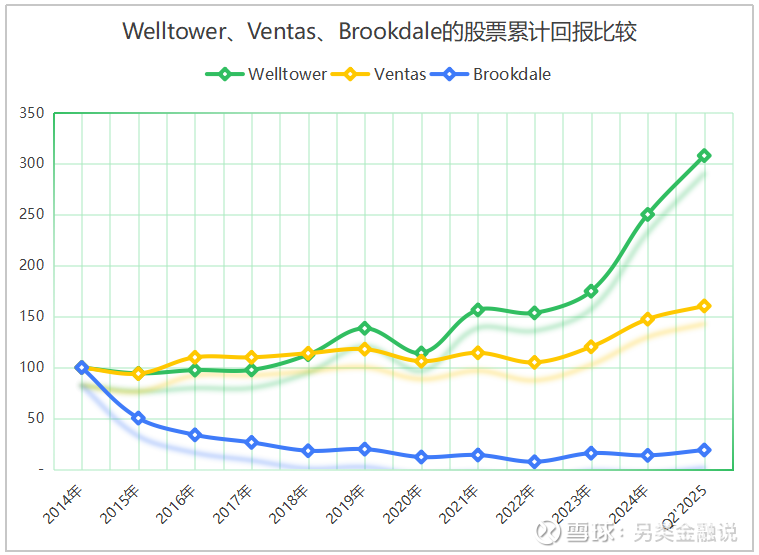

2.3.4 资本市场的比较:Welltower过去10年总回报率150%,Brookdale过去10年总回报率 -86%

综上,由于不同的战略模式在养老社区投资运营方面产生自由现金流的能力不同、内生增长速度不同、融资成本不同,其资本市场表现也不同。

过去3年(2021~2024年),全美最大养老社区REIT Welltower由于在数字化运营平台上的提早布局,SHO部门表现优异,其股票的累计总回报率达到63%;而全美第二大养老社区REIT Ventas由于在委托运营模式上的拓展速度稍慢,SHO部门的发展速度逊色于Welltower,过去3年的股票累计总回报率为29%;与之相对,全美最大运营商Brookdale虽然在过去3年的市场复苏中自由现金流终于由负转正,但其管理规模和市场份额一直处于收缩状态,过去3年的股票总回报率为-3%。

如果把时间周期拉长到过去10年,则REITS机构的优势更为明显,在供给冲击和疫情冲击下,持续的负现金流使运营商承受了更大的经营压力和财务风险,相应的,过去10年,Welltower股票的累计总回报率达到150%,年化收益率接近10%;而Ventas过去10年的累计总回报率为48%,年化收益率4%;至于Brookdale,过去10年的累计总回报率为-86%,股价下跌了近9成。

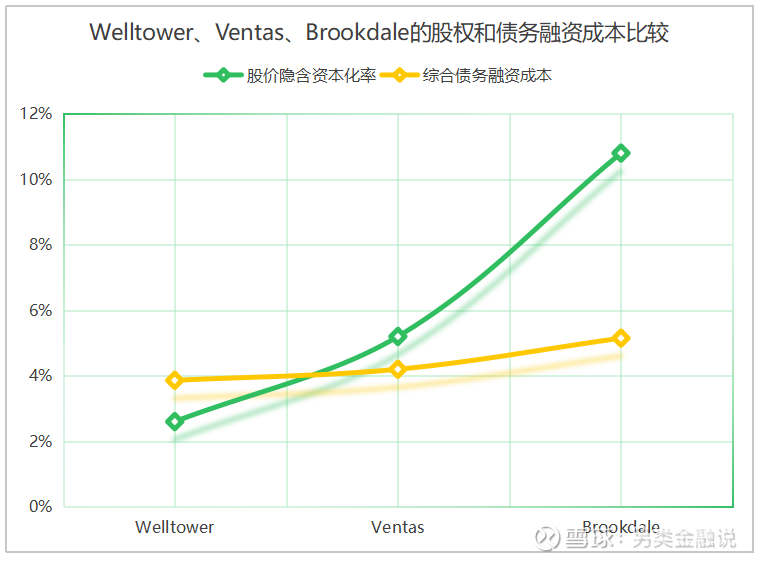

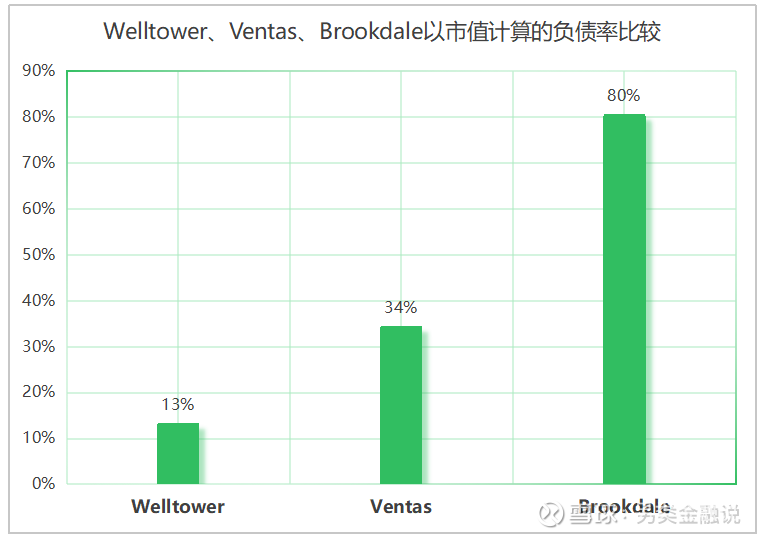

结果,截至2024年底,Welltower的股价隐含资本化率(即,股票投资人要求的当期回报率)仅为2.6%;而Ventas的股价隐含资本化率为5.2%,是Welltower的两倍;至于Brookdale,截至2024年底,以市值计算,其负债率达到80%,剔除租金后的股价隐含资本化率达到10.8%,股权融资成本显著高于Welltower等REITS机构。

图2.9 Weltower、Ventas、Brookdale的股票累计回报比较

2.3.5 资本结构的比较:Welltower的负债率仅为13%,而Brookdale则高达80%

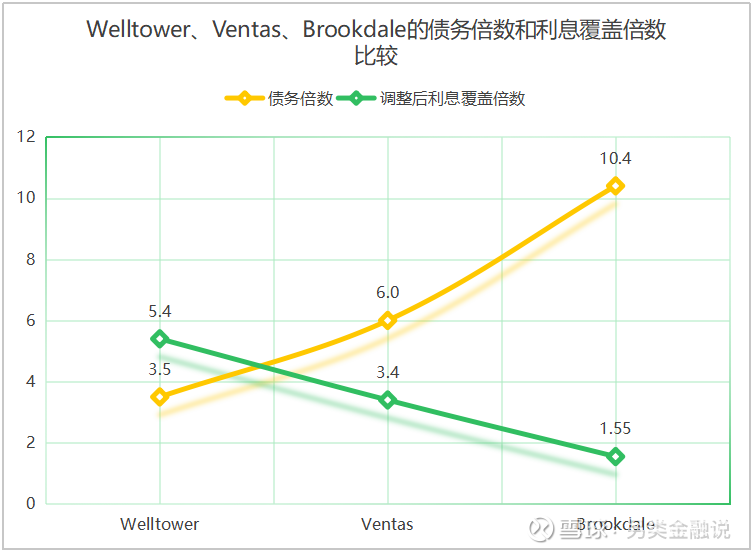

由于Brookdale的股权融资成本较高,所以,债务融资成为养老社区运营商最主要的融资工具。截至2024年底,以市值计算,Brookdale的负债率达到80%,债务倍数(净债务额/调整后EBITDA)达到10.4倍(2021年时曾一度飙升至45.5倍),考虑租赁负债后的债务倍数((净债务额+经营租赁及融资租赁负债)/EBITDAR)也达到9.9倍,相应的,其自有物业组合的利息覆盖倍数仅为1.55倍(2021年时曾低至1.2倍),利息支出占到其自有物业组合收入的12.3%。

与之相对,Welltower由于股权融资成本很低,当前股价隐含的资本化率仅为2.6%,比债务融资成本还低,所以,其扩张过程中主要依赖于股权融资渠道。截至2024年底,以市值计算,Welltower的负债率仅为13%,债务倍数也只有3.5倍,利息覆盖倍数则高达5.4倍,利息支出仅占其SHO部门业务收入的7.2%,财务安全性和盈利能力都显著优于Brookdale。

至于第二大养老社区REIT Ventas,虽然其股权融资成本高于Welltower,但仍显著低于Brookdale。截至2024年底,其股价隐含资本化率为5.2%,以市值计算的负债率为34%,高于Welltower,但低于Brookdale;债务倍数为6.0倍,利息覆盖倍数为3.4倍,利息支出占其SHO部门业务收入的11.1%,均优于Brookdale。

综上,由于Brookdale的股权和债务融资成本都要显著高于Welltower等大型康养REITS,所以其负债率较高,当前的盈利仅能勉强覆盖债务利息,财务安全性则显著逊色于Welltower等大型康养REITS。

图2.10 Welltower、Ventas、Brookdale的股权和债务融资成本比较

图2.11 Welltower、Ventas、Brookdale的债务倍数和利息覆盖倍数比较

图2.12 Welltower、Ventas、Brookdale以市值计算的负债率比较

三、美国式养老REITS对中国养老社区市场的启示

3.1 美国式养老社区的启示:REITS在持有养老社区资产方面拥有得天独厚的优势,轻重资产的分离成为大势所趋

相较于办公、工业物流、零售、出租公寓等传统投资物业平均60~80%的毛利润率水平,养老社区物业的运营复杂度更高,人工成本的占比也更高:在美国,当前独立生活型养老社区的一线员工成本平均占到收入的40%左右,介护/失智照料型养老社区的一线员工成本占比则接近50%,而持续护理退休社区(CCRC型)的一线员工成本占比更是达到55%以上;结果,当前美国独立生活型养老社区的NOI 利润率在30~35%水平(繁荣期可以达到40~45%水平),介护/失智照料型养老社区的NOI利润率在25~30%之间(繁荣期可以达到35~40%水平),CCRC型养老社区的NOI 利润率则在15~20%之间(繁荣期可以达到25~30%水平)。由于毛利润率不高,所以养老社区的自由现金流对入住率/利润率波动高度敏感。

在传统的净租赁模式下,风险的主要承担者是运营商,REITS只收取相对固定的租金。但由于租金成本较高(经营性租赁的租金成本约占到收入的20%左右,融资租赁的成本更高),结果,当入住率低于80%、NOI利润率低于30%时,运营商就将面临负现金流的压力——实际上,每轮行业低谷中都会有大批运营商陷入财务危机。

为此,Brookdale等大型养老社区运营商开始增加自持物业的比重。在自有自营模式下,运营商的租金成本被利息支出所替代,而金融危机后的低息环境在一定程度上降低了物业的持有成本(过去10年,利息支出通常占到运营商自有物业住宿费收入的10~13%)。但自有自营模式下的资本性支出占比会更高(非开发性资本支出一般占到住宿费收入的5~8%),结果,当入住率低于77%、NOI 利润率低于23%时,自有自营模式下也将面临负现金流的压力;不过,但当入住率达到85%、NOI利润率达到30%以上时,自有自营模式下的自由现金流可以占到收入的10%以上。

显然,自有自营模式下运营商的现金流有所改善,但业绩波动仍然较大,相应的,其融资成本也较高。当前全美最大运营商Brookdale的综合债务融资成本要比全美最大养老社区REIT Welltower高出1.3个百分点,比Welltower SHO部门的综合债务融资成本也要高出1个百分点;而两者的股权融资成本差异更大,截至2024年底,Brookdale的股价隐含资本化率(扣除租金成本后)为10.8%,与之相对,Welltower的股价隐含资本化率仅为2.6%。

结果,作为运营商的Brookdale只能大量使用债务融资,当前,以市值计算Brookdale的负债率已高达80%,自有物业组合的利息覆盖倍数则仅为1.55倍;与之相对,Welltower这类大型康养REITS,由于股权融资成本更低,其以市值计算的负债率仅为13%,利息覆盖倍数则达到5.4倍。相比之下,REITS不仅财务安全性更好,而且融资成本的节约也提升了盈利能力——当前,Welltower SHO部门的利息支出只相当于其住宿费收的7.2%,较Brookdale的利息支出占比低了5.1个百分点。

此外,更低的融资成本也推动了REITS的规模扩张,而规模效应的发挥进一步摊薄了一般管理费占比。2024年Welltower的一般管理费仅占其住宿费收入的3.0%,也较Brookdale低了2.1个百分点。

至于资本支出,虽然REITS在从传统的甩手掌柜式净租赁模式向基于数字化运营平台的委托运营模式的转型过程中,需要在系统开发等方面投入更多资本,但这些投入并非常规性的资本支出。如果仅考虑物业层面的非开发性/常规资本支出,则当前Welltower的自由现金流占比可以达到收入的11%,较Brookalde自有自营模式下的自由现金流占比高出了7个百分点以上;未来,如果入住率恢复至金融危机后的峰值水平,则REITS SHO部门的自由现金流占比有望提升到20%水平。

综上,由于REITS在持有物业方面具有明显优势,所以,预期整个市场将向更加鲜明的轻重资产分化转型,即,物业资产向REITS端集中,而运营商则更加集中于以委托运营模式与REITS机构进行合作。

当然,从净租赁模式向委托运营模式的转型,其物理基础是数字化运营平台的发展,它打通了业主与运营商之间的信息壁垒,降低了道德风险,并通过新的激励机制使双方的利益更加趋向一致。不过,需要注意的是,在介护等级更高的养老社区领域,数字化平台还不能完全消除专业化壁垒,所以,当前REITS SHO部门的委托运营资产仍以独立生活型养老社区为主,而Brookdale等大型运营商的物业组合则相对集中于介护/失智照料型养老资产。

此外,虽然养老社区的利润率低于其他传统不动产物业,对入住率的变化也更为敏感;但随着疫情后整个养老社区市场的复苏,入住率的提升也大大提高了养老社区运营商及REITS SHO部门的利润率,而这种收益的改善相对独立于整体宏观环境,并赋予了养老社区资产独特的风险收益特征,推动了养老REITS的发展。

3.2 对中国养老社区市场的启示:养老REITS的发展、专业化运营机构、及数字化运营平台发展是中国式养老社区突破投融资瓶颈和盈利困境的关键

目前,中国的养老社区市场上主要活跃着三类主体,即,保险机构、地产商、和专业养老运营机构。其中,地产商和专业养老运营机构旗下的养老社区大多要收取一个较高的入门费/会费,它也成为早期养老社区开发投资阶段和运营前期的主要融资手段。由于一次性的入门费较高,所以,这一时期的养老社区具有较强的地产属性,对房子本身的关注度超过了对养老服务的关注。但随着地产市场的回落,以地产开发为主的养老社区模式正淡出历史舞台。

当前,国内养老社区市场的主要投资人更加集中于险资机构,如泰康、大家、太保、人保等都推出了自己的养老社区品牌,而这些养老社区大多与指定的年金保险或终身寿险等长期险种挂钩,即,客户需购买一定额度的指定保险产品才能获取入住资格(或优先入住资格)。因此,除部分位于景区的养老社区主要面向健康老人外,其他养老社区,无论是位于核心城市郊区、还是市区,均以CCRC型养老社区为主,以适配险种的长期化属性——即,客户通过购买长期化的保险产品来获取长期化的养老社区入住资格。

但从上文的分析中我们也看到,CCRC型养老社区通常体量较大,前期的投资规模也较大,在选址上则大多位于郊区;而且由于CCRC型养老社区的介护复杂度更高,所以,利润率通常更低,在人员、费用的调整上也缺乏灵活性——这对于起步阶段的中国养老社区市场来说,无疑增加了挑战的难度。但问题在于,目前国内市场上仅有险资机构可以提供养老社区发展所需要的低成本长期资金,所以,养老社区与保险产品的链接似乎成为必然。

而从美国市场的发展经验来看,养老REITS的成立为养老社区市场注入了更多样化的长期资金,也推动了养老社区市场的规模化和多样化发展,而不再局限于以较高的会费、保险费投入来锁定长期入住资格。客户的选择多了,也有利于推动养老社区的规模化发展,而规模是突破盈利瓶颈的关键因素之一,它不仅可以摊薄一般管理费和运营系统的开发成本,还可以通过集中采购、统一培训降低直接运营成本。

综上,要改变养老社区的盈利困局,在降低融资成本的同时,也必须要实现更专业化和规模化的运营,这就要求在运营端培育一批专业化的轻资产运营机构;在投资端则借助REITS等平台实现规模化的投资管理,并通过搭建数字化运营平台进一步提升管理效率、降低运营成本。

总之,养老REITS的发展、专业化的运营机构、及数字化的运营平台是中国式养老社区突破投融资瓶颈和盈利困局的关键。