半导体封装设备深度 |谁是CPO最大受益者?

盘博导

· 广东

一、为什么现在看这个赛道?

很多人把封装设备当低端辅助环节,但三件事正在重塑这个认知:

1. AI算力倒逼CPO爆发 英伟达GB200的I/O瓶颈已经卡脖子。CPO(共封装光学)把光引擎直接封在ASIC旁边,能效提升3-5倍。全球CPO市场:2023年不到5亿美元 → 2027年预计超50亿美元,CAGR约75%。

而实现CPO的核心工艺门槛,恰好落在共晶键合与有源对准这两个环节。

2. 国产替代路径已验证 新益昌在LED固晶机打了个样:从LED(±25μm)→ IC(±10μm)→ 先进封装(±5μm),技术迁移路径清晰可复制。易天收购微组半导体,就是想在共晶机赛道复刻这条路。

3. 出口管制倒逼验证意愿 Besi(荷兰)、MRSI(美国)随时可能被管制,光迅科技、华天科技这些下游厂商有强烈的国产设备导入动力。

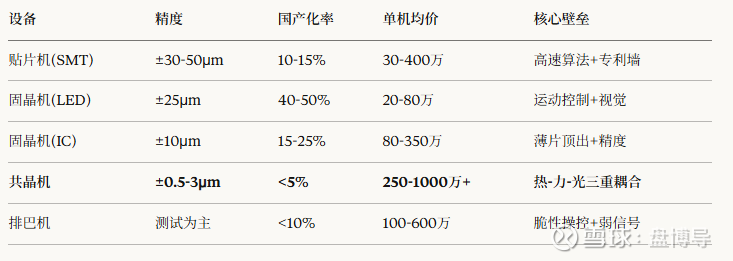

二、搞清楚设备的技术壁垒差异,是理解估值的前提

很多人把贴片机、固晶机、共晶机混为一谈,但它们的技术难度差了好几个量级:

核心洞察:共晶机的国产化率与技术价值之间的剪刀差最大。 在此赛道取得突破的厂商,定价权最强、利润率最高。

三、为什么共晶机这么难?

三句话讲清楚:

热的问题:AuSn焊料要在280°C共晶,温度均匀性必须控制在±2°C以内,否则焊层出现空洞,高功率激光器直接报废。

力的问题:加热同时要对芯片施加"摩擦"动作——几十微米振幅、十几赫兹频率——刺破氧化层排出气泡。金属热膨胀情况下还要保持微米级精度,难度极高。

光的问题:高端机型在键合前要给激光器通电,通过探测器寻找光功率峰值来确定最佳位置,叫"有源对准"(Active Alignment)。这是光电信号与机械运动的实时闭环,国内几乎没人能做。

这就是为什么一台共晶机能卖到500-1000万,而买方还愿意买。

四、易天股份(300812):A股唯一共晶机量产标的

————————————————————————————

全文请联系作者索取。