十倍股的稳赢之路-华凯易佰(寻找下个一个万辰集团的努力)

深圳市易佰网络科技有限公司(简称:易佰网络)成立于2011年,总部位于深圳,在武汉、成都设有分公司,东莞设有国内仓,拉美布局海外仓。全球雇员超2000人,办公面积超2万㎡,仓库面积超15万㎡,是华南地区跨境电商行业发展迅猛的成长型企业。2021年,易佰网络与A股上市公司华凯易佰完成并购重组。

公司自成立以来,以技术创新推动业务发展,通过自主研发ERP系统,搭建易佰云智能管理平台,很好地对多平台、多品类、多渠道的业务进行整合;通过“泛品+精品+亿迈生态服务平台”三大战略业务模式,致力于让物美价廉的中国商品走向全世界,专注打造成为中国跨境电商科技品牌型企业。

华凯易佰(SZ:300592)作为跨境电商领域的头部企业,近年通过战略转型和并购整合实现了业务扩张,但其能否成为“十倍股”需综合多维度分析。以下从股东结构、技术壁垒、行业地位、竞争对手、营收增长、概念题材及行业前景等方面深度剖析:

📊 一、股东结构与治理分析

股权集中与核心高管绑定

实控人周新华及一致行动人持股25.73%,副董事长胡范金(持股10.30%)、董事庄俊超(持股9.65%)等高管深度参与经营,2024年股权转让后胡范金接任董事长,强化了管理团队与公司利益的绑定。

股权激励计划:2024年推出限制性股票激励,业绩考核目标为2024-2026年营收或净利润复合增速不低于30%,彰显增长信心。

并购整合资源2024年以7亿元收购通拓科技100%股权,获得超1万个店铺站点资源,但整合成本短期拖累利润(2025Q1因整合亏损0.15亿元)。

⚙️ 二、技术壁垒与数字化能力解析

智能化系统构建核心壁垒

“易佰云”系统:覆盖选品、定价、库存管理等全链路,自主研发的“全自动调价系统”提升毛利率水平。

AI赋能增效:AIGC引擎应用于采购、客服等环节,2024年支持智能决策超3000万次;SaaS平台“亿迈”收入同比增长54%,服务中小商户提升ROI。

数据驱动的运营效率泛品业务SKU超100万,库存周转率行业领先,2023年泛品客单价107元,精品客单价380元,差异化定位降低库存风险。

🌐 三、行业地位与竞争格局

头部地位与战略布局

泛品龙头:2023年营收65.2亿元,收购通拓科技后2024年营收预计突破百亿,跻身行业“百亿俱乐部”(对标安克创新175亿元营收)69。

“一体两翼”战略:泛品业务为基石(占比87%),精品业务(高客单价)和亿迈平台(综合服务)为增长驱动。

竞争对手与行业分化

头部企业优势凸显:安克创新(净利率11.6%)、巨星科技等凭借品牌化占据高端市场;华凯易佰聚焦性价比泛品,与通拓整合后规模效应提升议价力。

行业集中度低:中小卖家众多,华凯易佰通过亿迈平台吸纳中小商户,构建生态协同。

📈 四、营收增长与财务健康度评估

增长动能与瓶颈

营收高增,利润承压:2023年营收增速48%,但2025Q1净利润骤降118%(行业竞争+整合成本)。

多元化渠道布局:亚马逊占比75%,积极拓展TikTok(2024年前三季度收入超1亿元)、Temu等新平台,降低单一平台风险。

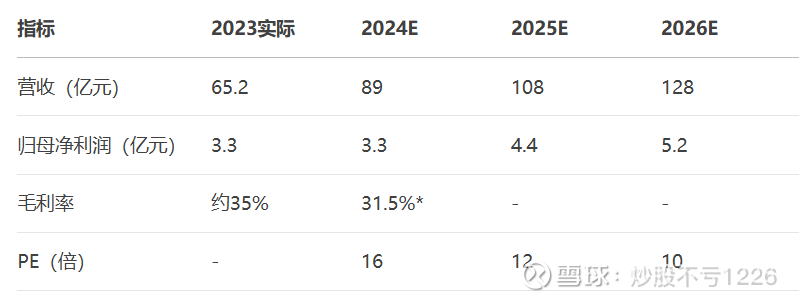

财务指标对比表:核心财务数据及预测

注:2025Q1毛利率降至31.48%(同比-4.97pcts),反映行业价格战压力。

🚀 五、概念题材与行业前景展望

热点题材驱动估值

AI+跨境电商:AIGC优化选品与广告投放效率,亿迈平台AI托管服务吸引中小商户。

TikTok产业链:TikTok Shop 2024年黑五销售额同比增300%,公司作为头部卖家受益。

政策红利:国家扶持跨境电商及海外仓建设,出口退税、物流基建等政策助力。

行业增长确定性高

全球渗透空间:全球电商渗透率约20%(中国31%),东南亚、拉美等新兴市场为蓝海。

中国供应链优势:性价比商品契合海外通胀需求,2024年前三季度跨境电商出口额增长15.2%。

💎 六、十倍股潜力:关键挑战与可能性

增长路径与天花板

乐观情景:若完成股权激励目标(2026年净利润较2023年增57.3%至5.2亿元),叠加PE提升至25倍(行业中枢),市值可达130亿元(现市值约50亿),理论涨幅160%📈。十倍股(500亿市值)需净利润突破20亿元,需颠覆性突破。

新增长极:亿迈平台若成功复制“Shopify模式”,或打开第二曲线。

核心风险提示

平台依赖:亚马逊收入占比75%,政策变动影响大。

整合失败:通拓科技三年亏损超10亿元,扭亏进度存疑。

竞争恶化:行业价格战导致毛利率持续下滑(2025Q1仅31.48%)。

业务布局与战略矩阵

表:华凯易佰“一体两翼”业务布局

💎 结论:中高潜力股,但十倍空间需多重突破

短期(1-2年):并购协同+新品放量有望推动市值增长100%-150%,目标价看25-30元(现价约14元)。

长期(5年+):成为十倍股需同时满足:✅ 精品业务占比超30%(提升整体毛利率至40%+);✅ 亿迈平台成长为利润支柱(贡献20%+净利润);✅ 新兴市场营收占比超50%。

风险提示:若整合不及预期或行业价格战延续,估值可能长期承压。

💡 投资建议:当前PE(12-16X)低于行业平均,AI+TikTok题材提供短期催化,但需密切跟踪2024年整合通拓科技后的毛利率修复及Temu/TikTok渠道放量进度。十倍股为极小概率事件,但3倍空间具备基本面支撑。

发展是解决一切问题的核心,下面我们对比下万辰集团成为十倍股的核心指标(营收的高速增长带来的规模效应)

一、营收增长:高基数下的扩张动能

内生+外延双轮驱动

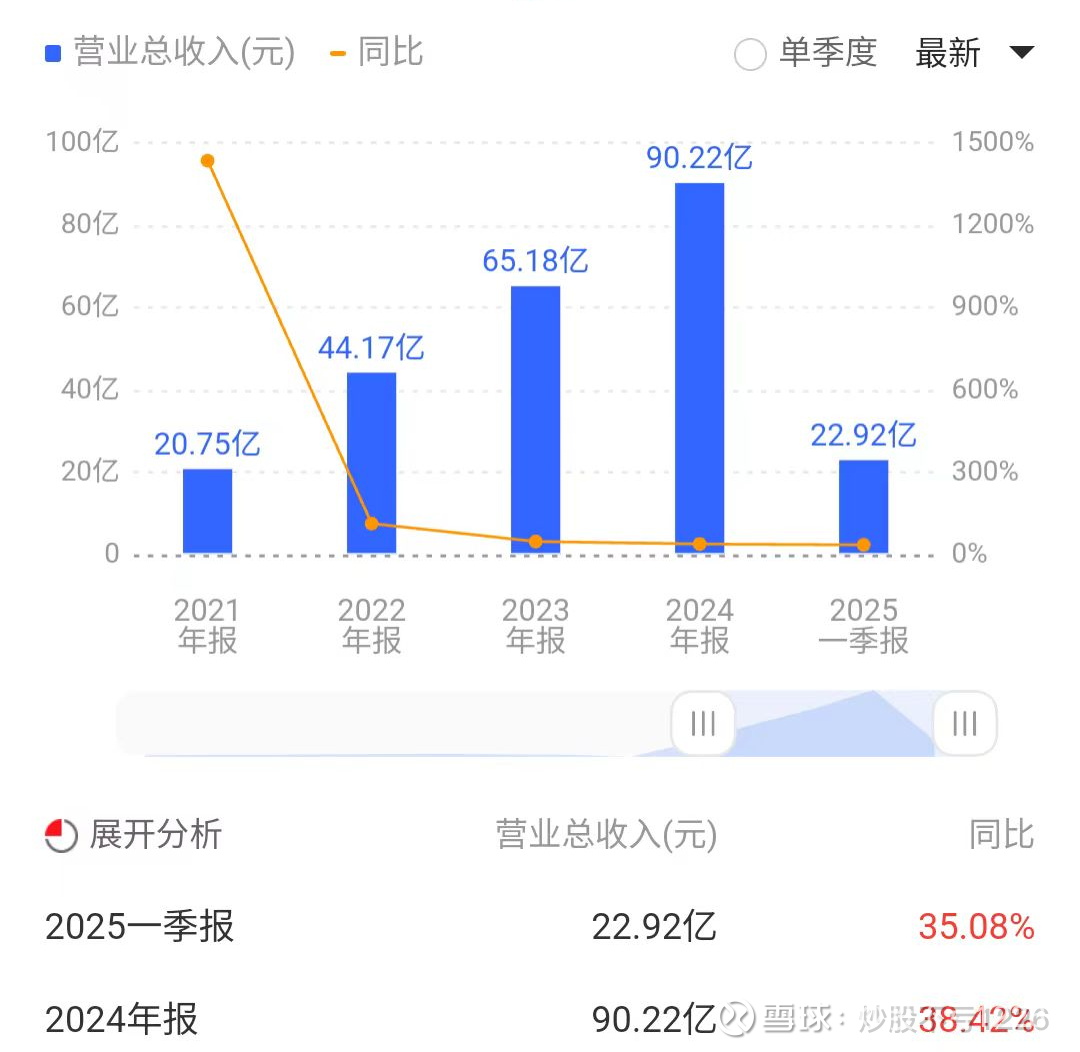

内生增长:2024年营收90.22亿元(同比+38.4%),2025Q1营收22.92亿元(同比+35.1%),连续6季度增速超35%。核心动力来自:

新兴平台放量:Temu营收超3.52亿、TikTok超1.88亿、Walmart超3.81亿,合计占营收10%以上,对冲亚马逊依赖(占比降至64%)。

精品业务升级:SKU数激增10倍至6685款,客单价提升至314元,推动高毛利品类占比提升。

外延并购:2024年7月收购通拓科技贡献营收13.13亿元(占全年14.6%),并推动其单季度扭亏(2024Q3营收6.77亿元)。

业务结构优化公司形成“泛品+精品+服务”三引擎模式:

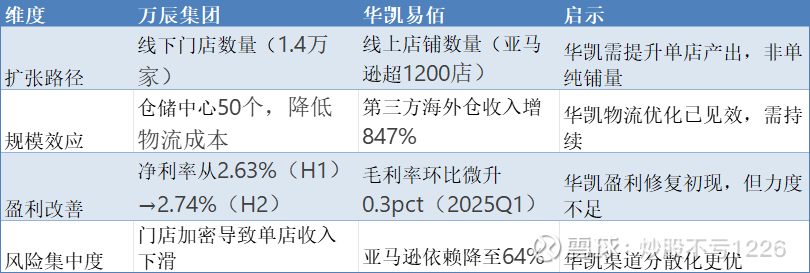

泛品业务(占比85%):SKU超130万款(易佰116万+通拓14.8万),第三方海外仓发货收入暴增847%至15亿元,打开新兴市场空间。

亿迈生态平台:合作商户达275家(同比+70%),营收7.24亿元,提供轻资产增长曲线。

对标万辰集团的启示万辰集团通过品牌整合(四大品牌合并为“好想来”)+门店扩张(1.4万家店)实现2024年零食业务营收317.9亿元(同比+263%),印证规模化对营收的杠杆效应25。→ 华凯易佰的线上渠道扩张(如TikTok、Temu)与万辰线下拓店逻辑相似,但需解决盈利滞后问题。

⚖️ 二、盈利瓶颈:增收不增利的核心矛盾

尽管营收高增,2024年净利润1.70亿元(同比-48.8%),2025Q1亏损0.15亿元,主因:

整合成本侵蚀利润

通拓科技并表带来仓储/管理费用激增,2024年计提资产减值损失0.74亿元(同比+99%),2025Q1进一步增至0.22亿元。

销售费用率升至25.4%(同比+1.5pct),用于新平台团队搭建及推广。

毛利率持续承压2024年毛利率33.86%(同比-3.1pct),2025Q1降至31.48%,源于:

清库存策略:主动降价去化存货,2025Q1存货环比降18%,但短期牺牲毛利。

平台结构变化:低毛利平台(如Temu)占比提升,高毛利平台仓发货增速放缓。

与万辰的盈利差距万辰2024年净利率仅2.7%,但规模化后H2净利率环比提升至2.74%,印证规模效应可改善盈利58。→ 华凯易佰需通过整合提效(如通拓扭亏)和精品放量复制该逻辑。

📊 三、战略对标:万辰模式的借鉴与差异

💎 四、十倍股潜力:关键条件与风险

可能性路径

短期(1-2年):若通拓整合完成(参考其2024Q3扭亏)、新兴平台放量(Temu/TikTok占比超20%),2025年营收有望突破110亿元(券商预测),净利润修复至3.2亿元(财通证券预测),对应PE 14倍下市值45亿→3倍空间。

长期(5年+):十倍股(500亿市值)需满足:✅ 营收持续30%+增长:2027年营收达150亿(CAGR 25%),需新兴市场(东南亚、拉美)占比超30%;✅ 净利率提升至5%+:精品业务占比超30%(当前<15%),亿迈平台净利率向SaaS龙头看齐;✅ 生态化壁垒:复制“万辰门店网络效应”,通过亿迈吸纳中小商户形成供应链联盟。

不可忽视的风险

整合失败:通拓科技2024H2仍亏0.11亿元,历史遗留库存/账号风险未完全出清。

价格战恶化:行业毛利率普降(如安克创新毛利率降至41%),华凯低毛利泛品业务面临Temu挤压。

政策风险:美国关税加征影响国内仓发货业务(2024年收入22亿元,占比24%)。

💎 结论:营收高增具备,但盈利拐点才是十倍股钥匙

对标万辰的启示:万辰通过门店数量×供应链提效实现营收跃迁,但净利率仅2.7%制约市值高度;华凯的线上渠道扩张效率更高,但需解决“规模不经济” 痛点。

投资机会:若2025H2通拓扭亏+精品占比突破20%,净利率有望修复至3.5%,叠加AI选品/TikTok红利,3-5倍空间可期。

十倍股门槛:需亿迈平台成长为“跨境电商Shopify”(商户超1000家)+ 自有品牌孵化成功(如Meowant),当前概率低于10%。

短期策略:跟踪2025Q2毛利率修复(券商预期环比提升)及通拓单季度盈利转正信号,当前位置(PE 14倍)具备估值安全边际。

长期布局:若2025年净利润突破3.5亿元,可视为盈利拐点确认,十倍股概率将大幅提升。