中谷物流(1):资产与负债分析(2019-2024)

总算能静下心好好瞅瞅持仓里的公司啦!就从其中的中谷物流开始吧,慢慢捣鼓着研究,不着急赶进度。就想把琢磨这家公司的思路和进展一点点记下来,写多写少倒不打紧,关键是得认认真真的。

公司简介

中谷物流是干啥的?简单来说,它就是个专门搞集装箱物流的综合服务商,核心就是围着“集装箱”转——既做港到港的运输,也搞多式联运(就是水路、公路、铁路一起搭着运)。公司最拿手的是水路运输,然后把公路、铁路这些运输方式串起来,全国物流网络就这么铺开了。

公司有个大目标,是“用集装箱改变中国物流方式”。咋改呢?就是把公路、铁路、水路这些资源全整合起来,用集装箱当主要载体,给客户提供从发货到收货一条龙、又快又省钱的物流方案。

在行业中排啥位置呢?内贸集装箱航运这块儿,中谷物流是老二!2025年的数据显示,公司占了大概22%的市场份额,老大是中远海控旗下的泛亚航运(超50%),老三是安通控股(约18%),这前三家加起来(CR3)占了超过80%的市场,妥妥的第一梯队。

再说说家底:到2025年10月底,公司有49艘船,总运力250.19万吨;其中集装箱船有41艘,占比约83.7%,能装13.22万个标准箱(TEU)。

到2025年12月5日,公司市值224.08亿,市盈率(PE-TTM)10.48,市净率(PB)2.27,按2024年的分红算,现在股息率有7.40%。

资产和负债分析

资产分析

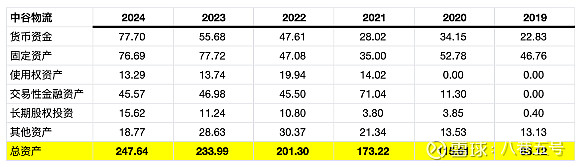

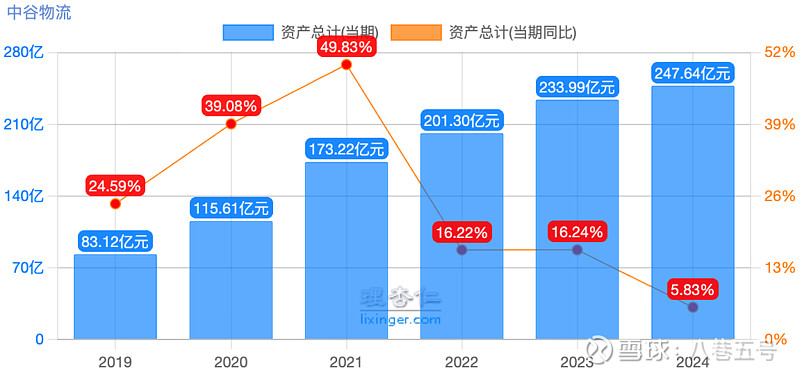

2024年公司总资产是247.64亿,2019年才83.12亿,5年涨了198%,平均每年涨24.4%,这增速挺猛的。下面把资产分成几块仔细说说(那些占比小的都归到“其他资产”里了)。

2021年资产大幅增长的原因,主要应该是2021非公开发行股票募集到了18亿,同时2021年业绩不错,营业收入122.91亿元,同比增长17.97%;归母净利润24.04亿,同比136%的增长。

(一)货币资金

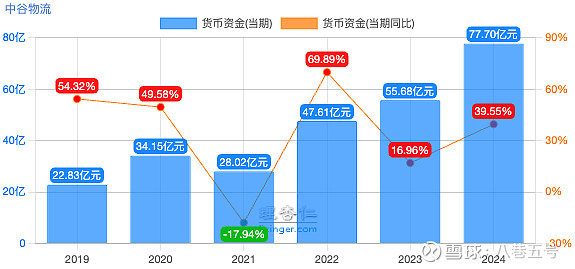

从2019年的22.83亿涨到2024年的77.70亿,5年涨了240%,每年平均涨27.5%,涨得挺快。不过2021年钱变少了点,为啥呢?因为那年公司投了18艘4600TEU的集装箱船,还买了好多银行理财产品。2021年投资活动现金净流出58.04亿,前一年才流出22.01亿。

2024年货币资金占总资产的31.38%,大部分是银行存款,光利息收入就有2.65亿,平均收益率3.4%。

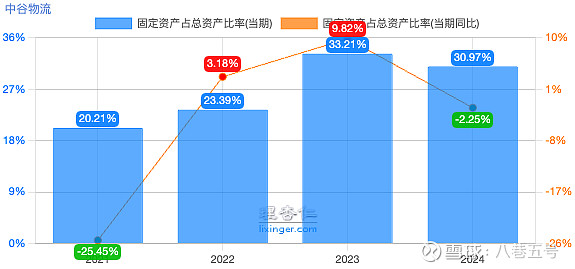

(二)固定资产

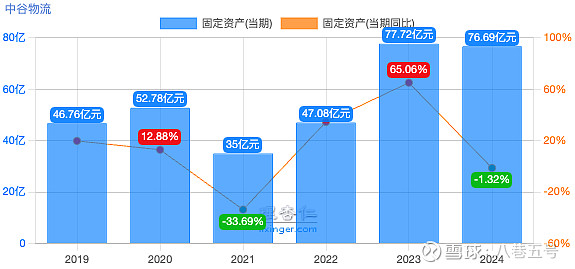

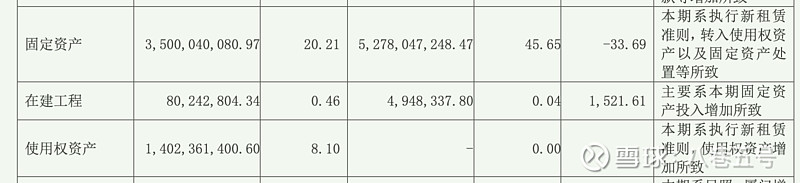

2021年固定资产少了17.78亿,是因为换了新的租赁规则,有些本来算固定资产的东西,现在算成“使用权资产”了,再加上一些设备处理或报废,账面上就少了。不过2021年“使用权资产”多了14亿,固定资产处理了2.56亿。

到了2023年,公司新买的18艘4600TEU集装箱船开始用了,物流园的资产也转到固定资产里,所以2023年固定资产比2022年涨了65.06%。

按新规则,2024年固定资产占总资产的30.97%,加上货币资金,这两项加起来占总资产的62.34%。固定资产里主要是船和集装箱,2024年这两样占了固定资产的93%。

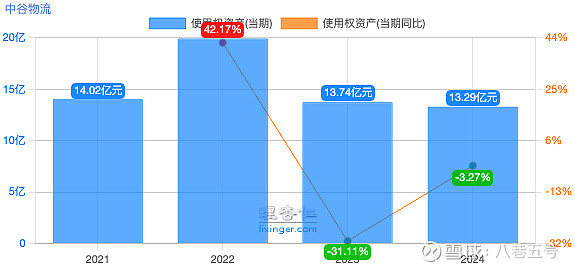

(三)使用权资产

除了2022年有点波动(主要是租赁资产多了,涨了42.17%),这几年基本稳稳的。

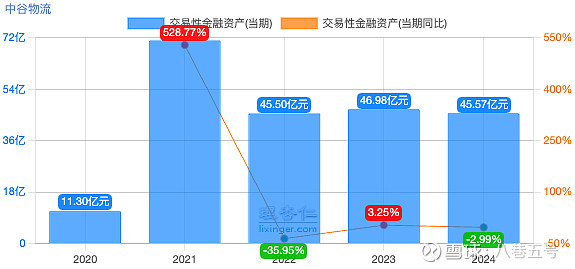

(四)交易性金融资产

最近三年波动不大,2021年突然多了,就是因为钱多了去买银行理财。这东西其实就是公司拿短期(一般1年内)的钱买金融资产,赚个差价。

(五)长期股权投资

这几年从2019年不到1亿,涨到15.62亿。主要是在2020年投了东莞港国际3.5亿,2022年投了天津港第四港埠6.95亿,2024年投了罗东码头4亿。

(六)其他资产

2022年其他资产涨得比较多,主要是买了平安银行2.68亿的大额存单,其他非流动资产也多了3.54亿(主要是提前付的造船钱),在建工程还多了近2亿(因为建物流园区)。

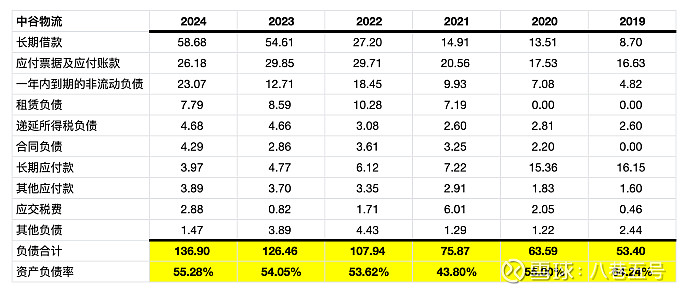

负债分析

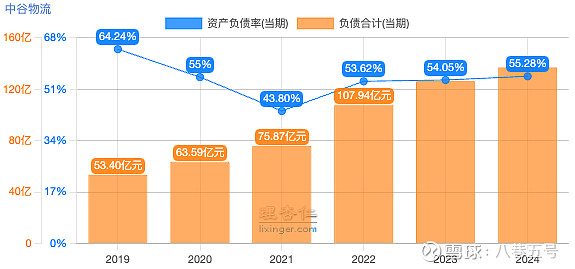

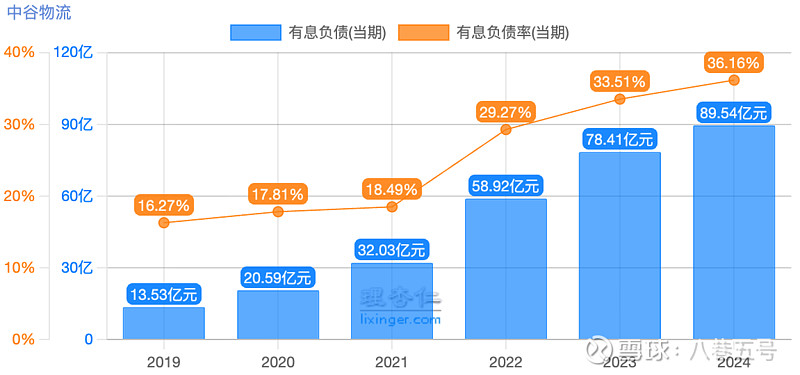

近五年的公司负债逐年增加,从2019年的53.4亿到2024年的136.9亿,增幅近1.6倍,年复合增长率(CAGR)20.7%。资产负债率不低,近三年波动相对稳定,平均在54%左右。

2021年负债率降了点,因为总资产涨得比负债快——2021年总资产173.22亿,涨了49.83%,负债75.87亿,只涨了19.32%。

负债的大头,主要集中在长期借款、应付票据及应付账款和一年内到期的非流动负债。

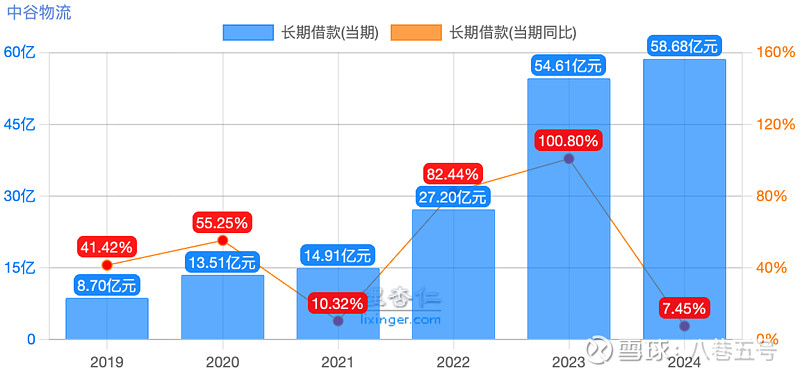

长期借款主要是抵押和保证借款,2024年占总负债的42.86%。2022和2023年长期借款涨得厉害,因为新船集中交货,按照行业规矩,尾款得交船的时候付。

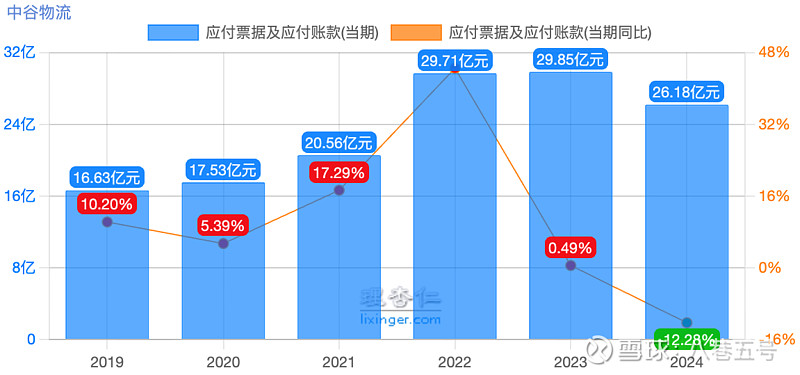

应付票据及应付账款主要是码头费、陆运成本、驳船费和船租款等应付账款。

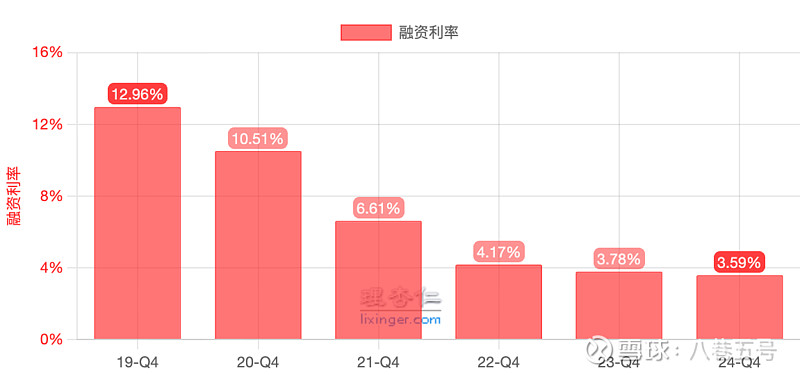

有息负债虽然一直在涨,但好在利率越来越低。粗略统计融资利率,以有息负债为分母,利息费用为分子来计算融资利率,算下来,2024年融资利率才3.59%,比以前低多了。

归母股东权益

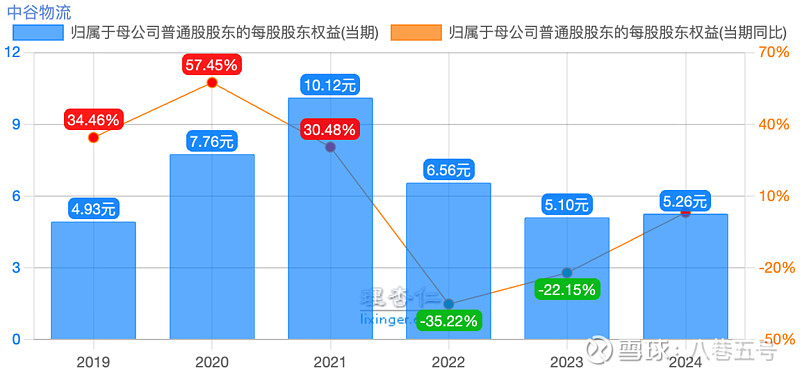

归母股东权益从2019年的29.56亿,增长到2024年的110.51亿,增幅273.8%,年复合增长率30.1%。

2022年权益稍微降了点,因为那年年中公司分红特别大方——每10股派12元现金(含税),一共分了约17亿,比当年的净利润还多,所以股东权益就少了。按2021年底的权益97.04亿算,这次分红占了17.5%。

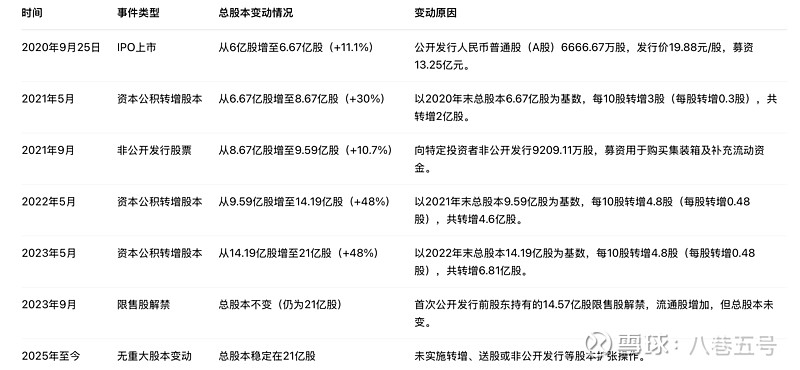

每股净资产(EPS)从2019年的4.93元涨到2024年的5.26元,涨得不多,为啥呢?因为这几年股本变多了——做了3次资本公积转增股本(每10股转3-4.8股)和1次非公开发行。转增股本是为了让股票更多、更好卖(不用股东多掏钱,但股票数量多了,每股价格就低了,小散更愿意买)。2021年9月还非公开发行募了18亿,主要是买集装箱和补充流动资金,为了业务扩张(比如多开航线、多买船)。那次发行后总股本多了约1亿股(涨了10.7%),对总股本影响不算大,但公司钱更多了。

小结

(1)资产挺清楚,货币资金、固定资产和交易性金融资产是大头,2024年这三项加起来占总资产的80.7%。

(2)负债率不算低,2024年是55%,还可能继续涨,得盯着点。有息负债虽然涨,但利率一年比一年低。

(3)股东权益这几年涨得挺猛,近五年年复合增长率30.1%,每股收益(EPS)因为转增股本和非公开发行的原因,2022年开始降了,不过2024年又涨回来了。