$九毛九(09922)$ 在上一篇的基础上讲一下个人对于去年四季度退出价格战后翻台骤降的理解,及数据验证。

先验证下去之前管理层所述由促销转向客单价保持的说法是否真实,根据目前已有数据,国内客单价以24年三季度为最低点,三季度前每一季都在降,四季度开始每一季都在升。从今年半年报财务数据可以看到,广告支出与专业服务支出均有较多减少,专业服务应该是平台推流及售券核销和外卖配送两大块吧,外卖营业额基本没变,那么减少的应该是另一块,成本端减少了没问题。

再看停促销本身影响的持续性,去年四季度翻台降到最低后没有继续下降,说明停促销的影响巨大但催生下行并不持久,不过也有关店的对冲作用。

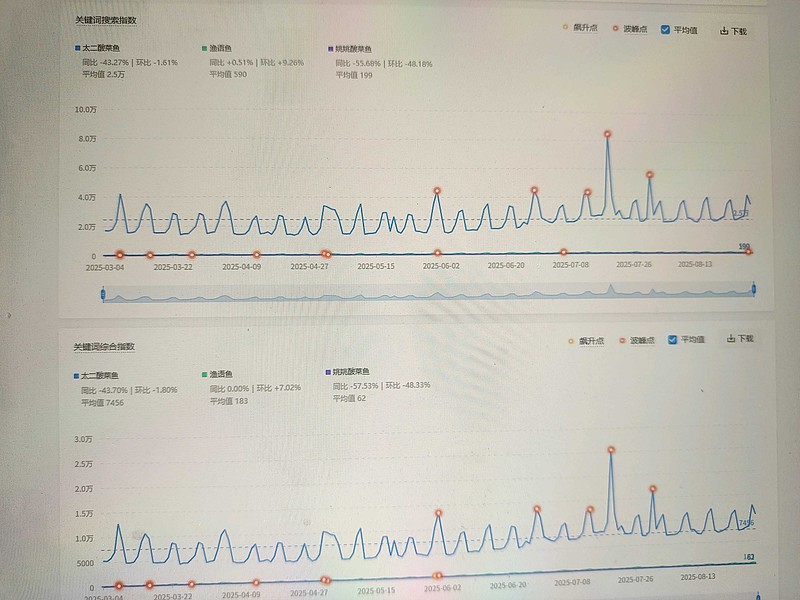

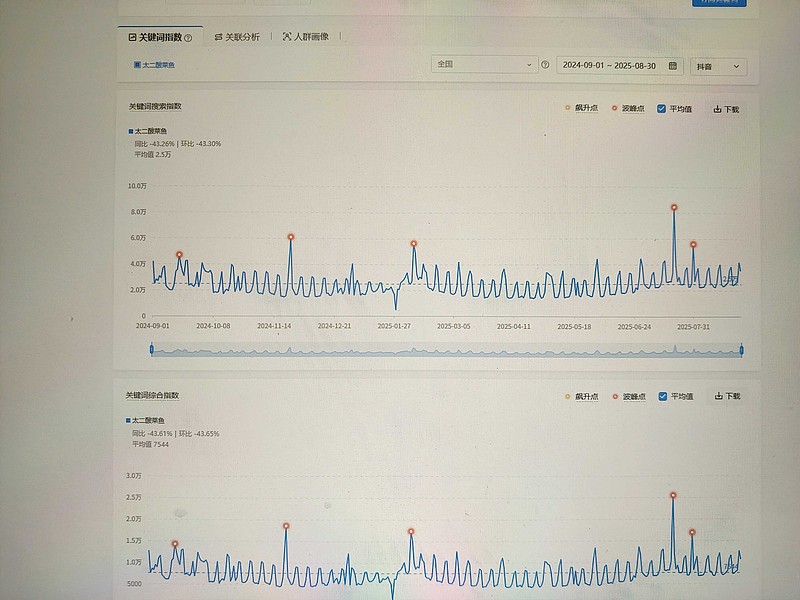

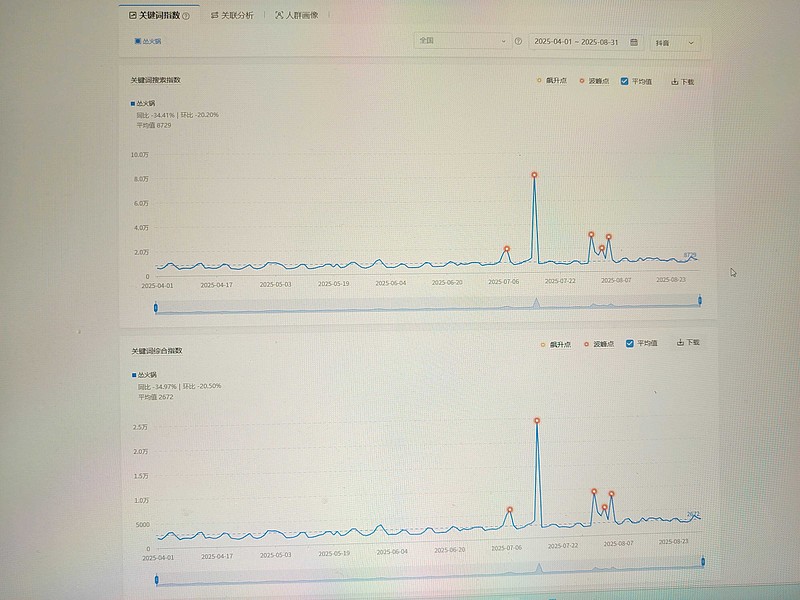

分享几个有意思的数据,来自巨量算数。竞品在热度上没有明显对太二造成冲击,与门店观察情况一致。去年四季度热度持续下降,今年年后开始走平,6月开始进入上行,与翻台走向偏向一致,是由于大环境变化或季节因素还是鲜活改造或者停促销影响减弱暂时还不好判断,主要是去年因为常有69抵100促销导致热度波动极大没法做对比,但结合其他观察基本确定三季度经营数据会比较乐观。

关于之前管总说到停直播促销的问题,我的观点保持基本一致,即使换来了短期客流量提升对长期发展并无好处。参考$蓝月亮集团(06993)$ ,这两年一直在疯狂直播促销,带来营收增量的同时利润缩减,目前看营收也下降了。短期确实能实现市场份额增加,但是带货与投流增加了网红与平台支出,伴随着视频促销占出货量比例越来越高,企业销售与网红及平台绑定度越来越高,抽走份额越来越多,如同饮鸩止渴最终消费者与企业共同受损导致品牌崩盘。九毛九自身的山外面之前也有点问题吧,去年上半年投流营销搞了许多9.9抵100,创造了5.5翻台的虚假繁荣,促销期一过打回原形了。

另说下周一退通,大概还有十几个点跌幅吧。