美心翼申半年报预增分析

alita7vg

· 江苏

$宗申动力(SZ001696)$ $隆鑫通用(SH603766)$ $美心翼申(BJ873833)$

基于宗申动力和隆鑫通用的半年报预增公告及行业关联性,对美心翼申的半年报业绩预增分析如下:

一、核心业绩增长驱动因素

1.下游客户需求爆发

宗申动力预计2025H1净利润同比增长70%-100%,隆鑫通用预增70.52%-90.03%,核心增长均源于摩托车及通用机械业务规模扩张。

美心翼申作为两者的核心曲轴供应商(客户销售占比超80%),将直接受益于其产能放量。例如:宗申集团是美心翼申第一大客户,贡献超10%营收;隆鑫通用位列前五大客户,2023年销售占比2.75%

2.产品结构优化与高毛利业务聚焦

隆鑫通用通过“无极系列产品结构优化”提升盈利,美心翼申同步战略聚焦大功率通机曲轴、压缩机曲轴(2025年核心方向),该类产品技术壁垒高、毛利率可达30%以上。

墨西哥子公司产能服务于北美客户(艾默生、BS集团等),规避25%关税成本,增强出口竞争力。

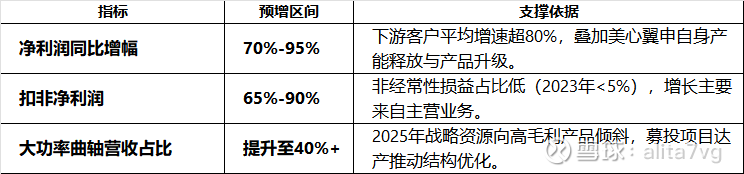

二、业绩预增预测

三、结论与建议

美心翼申2025H1业绩有望实现70%以上增长,核心逻辑在于:

① 强绑定下游龙头:宗申、隆鑫高增长直接拉动订单;

② 产品升级提毛利:压缩机/大功率曲轴占比提升优化盈利结构;

③ 全球化产能布局:墨西哥基地保障北美市场供应韧性