海泰新能—北交所光伏龙头

alita7vg

· 江苏

$海泰新能(BJ835985)$ $艾能聚(BJ834770)$

一、短期业绩承压因素

行业性价格下行压力

2024年光伏组件价格同比下降29%,2025年Q1公司营收同比再降9.46%,净利润亏损2,556万元,反映行业产能过剩导致的持续价格竞争仍未缓解。

毛利率虽从2023年的13.96%提升至2024年的19.32%,但2025年Q1净利率转负(-5.81%),成本降幅未能完全抵消售价下滑影响。

资产质量与现金流风险

**应收账款激增98.86%**至12.5亿元,占2024年总收入33%,回款压力增大;

**存货增长111.72%**至15.7亿元,存在减值风险。

2025年Q1经营活动现金流虽同比改善(净流出收窄85%),但投资活动现金支出持续扩大(HJT组件、石墨电极项目投入),资金链承压。

二、中长期增长潜力

印尼光伏制造基地:在印尼建设年产2GW光伏电池片及1GW组件的生产线,作为新增募投项目,旨在提升海外产能布局。N型技术(TOPCon市占率超70%)替代趋势下,有望提升产品溢价。

5万吨石墨电极项目:2024年在建工程增86.43%,布局上游材料可增强供应链抗风险能力

新增73家项目公司:2024年新设立武安呈泰太阳能发电、济南市句泰太阳能发电等73家子公司,覆盖河北、山东、内蒙古等地,专注于光伏电站开发及运营。

技术延伸:通过子公司布局氢能(唐山海泰氢能)、储能(唐山海泰数字能源)等新兴领域

泰国生产基地启用:2024年泰国新工厂投产,目标覆盖东南亚及欧美市场,支撑组件出口

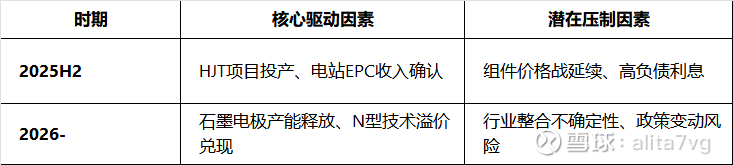

结论:短期业绩仍受行业供需失衡制约,但中长期技术升级(HJT+石墨电极)与业务协同(组件+电站EPC)若能顺利落地,有望在行业洗牌后迎来盈利修复。需重点跟踪债务偿付能力及HJT项目量产进度。