【深度挖掘】被低估的“基建狂魔”:安徽建工(600502),正悄然变身“新能源新贵”?

(导语)

在很多投资者的刻板印象里,建筑股≈“传统、笨重、低估值、没想象力”。

如果你对安徽建工(600502.SH)的印象还停留在“只是个修路盖房子的国企”,那你可能正在错过一个精彩的“大象起舞”的故事。

在基建托底稳增长的大背景下,这家安徽省属建筑龙头,并没有躺在千亿订单的功劳簿上吃老本,而是悄无声息地开启了一场深刻的自我革命。它正在用行动证明:基建狂魔,也能玩转高科技和新能源。

今天,我们就来扒一扒安徽建工被市场忽视的“第二增长曲线”。

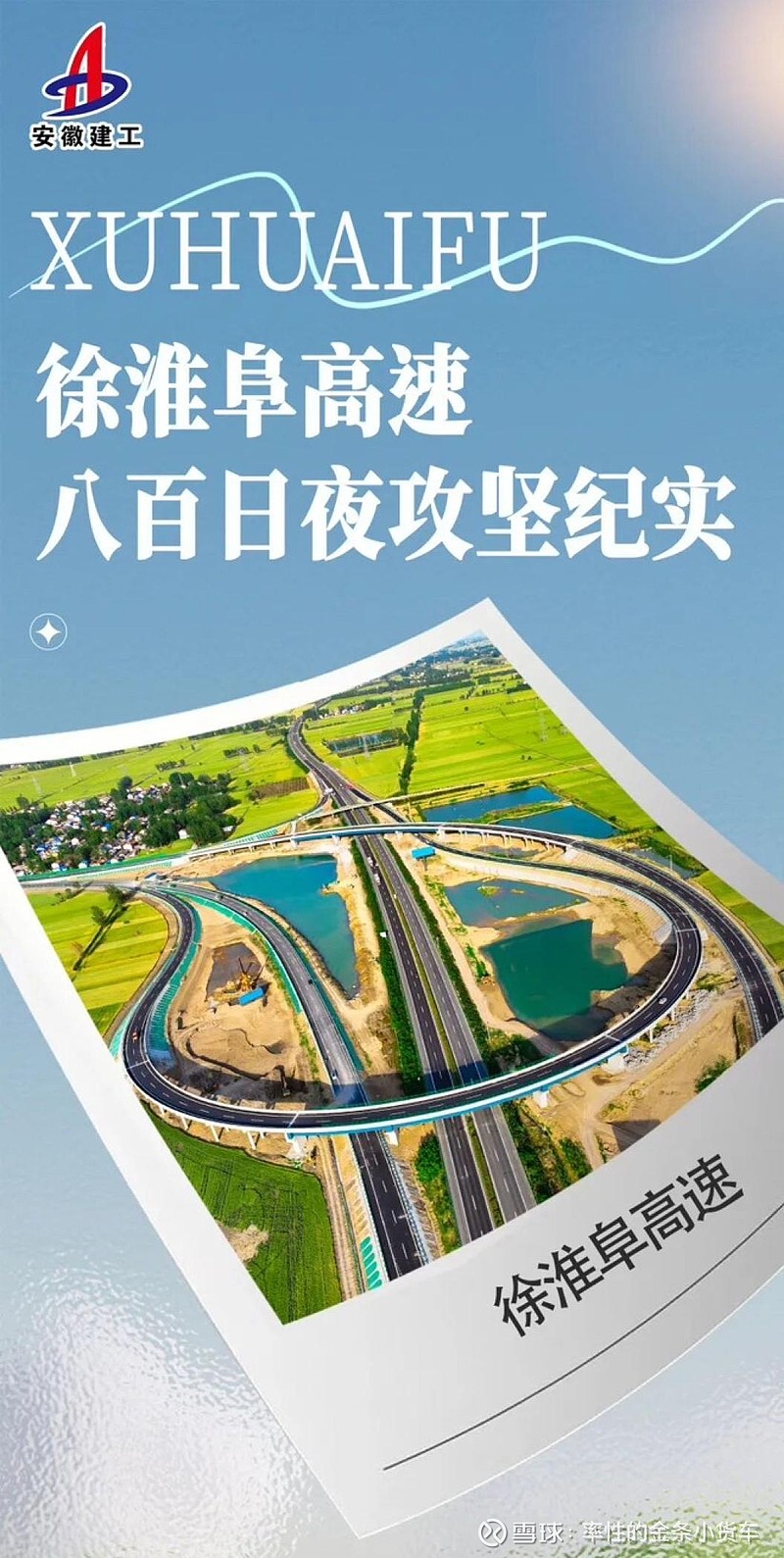

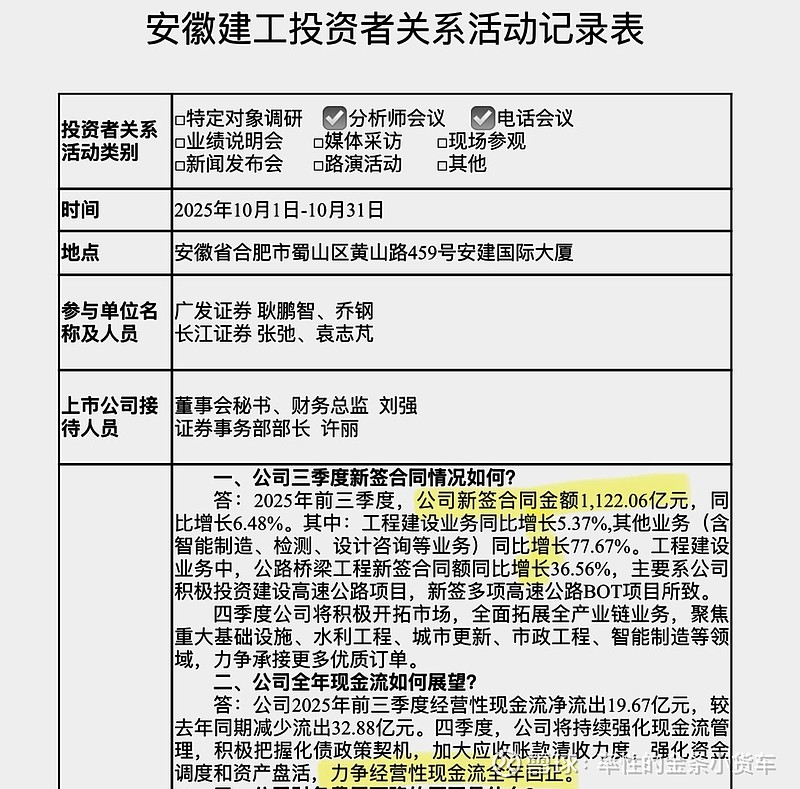

作为安徽省国资委控股的建筑龙头,安徽建工在传统基建领域的统治力毋庸置疑。近几年,在稳增长政策加持下,公司新签合同额持续保持高位增长。

(图注:安徽建工承建的重大基础设施项目,基本盘稳固)

庞大的在手订单,不仅保障了未来几年的业绩释放,更重要的是,传统的工程施工业务为公司提供了稳定的现金流。这就是它转型的底气——它有足够的“弹药”去投资未来。

二、 核心看点:新能源——正在爆发的“第二引擎”

这是本文的重点,也是市场对安徽建工最大的预期差所在。

很多球友可能不知道,安徽建工不仅仅是新能源工程的“建设者”,它正在大步走向“运营商”。

1. 水电资产:被忽视的优质现金流

安徽建工手里握着相当规模的已投产和在建水电站资产。在水电核心资产日益稀缺的今天,这些就是源源不断的“印钞机”。水电业务毛利率高、现金流好,为公司提供了极佳的安全垫。

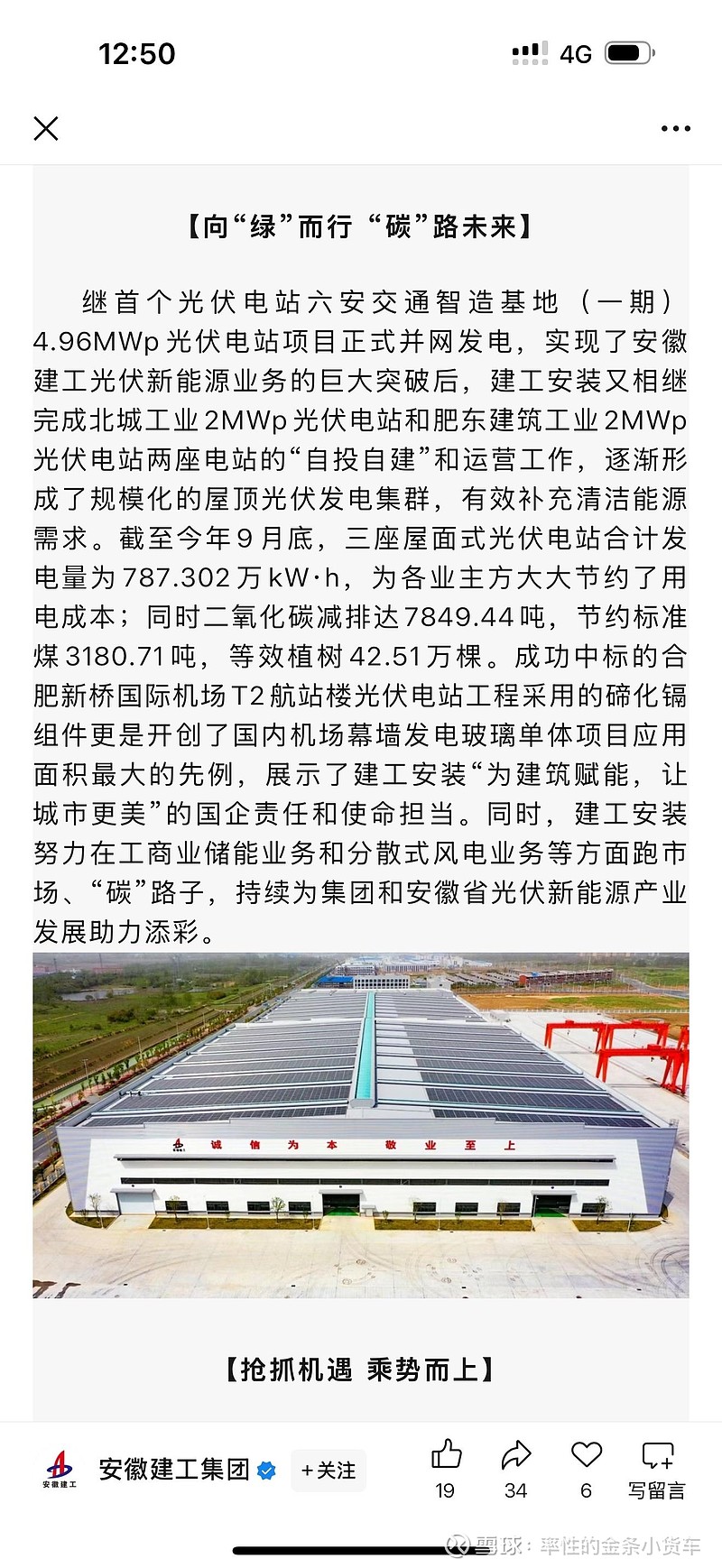

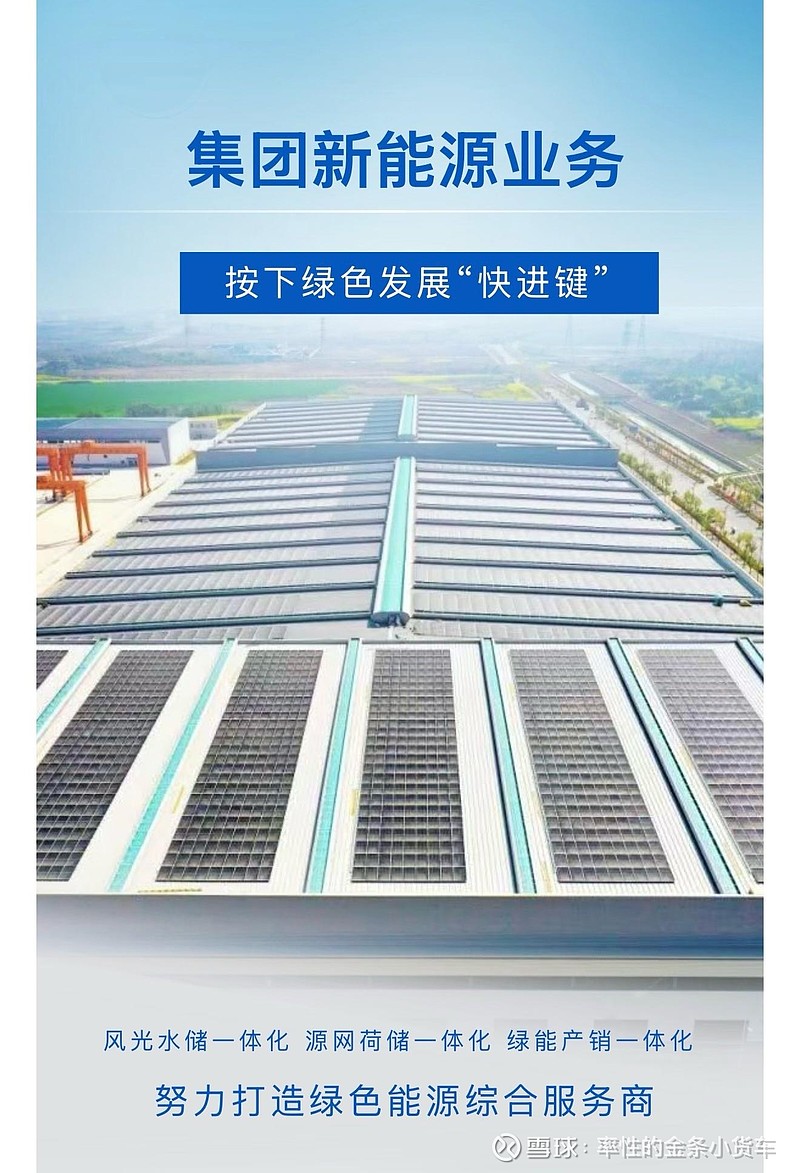

2. “投建营一体化”:光伏与风电的野心

公司不仅是在帮别人建光伏电站,更在利用自身的产业链优势,积极拓展“投资-建设-运营”一体化模式。利用现有的工程项目资源、厂房资源,布局分布式光伏和集中式光伏电站。

(图注:安徽建工积极布局光伏等新能源领域,打造新的利润增长极)

想象一下,当一家建筑公司,开始拥有稳定的发电收入,它的估值逻辑是不是该变一变了?它不再仅仅是一个赚辛苦钱的施工方,而是一个拥有稳定运营资产的能源平台。

三、 科技赋能:装配式建筑与数字化

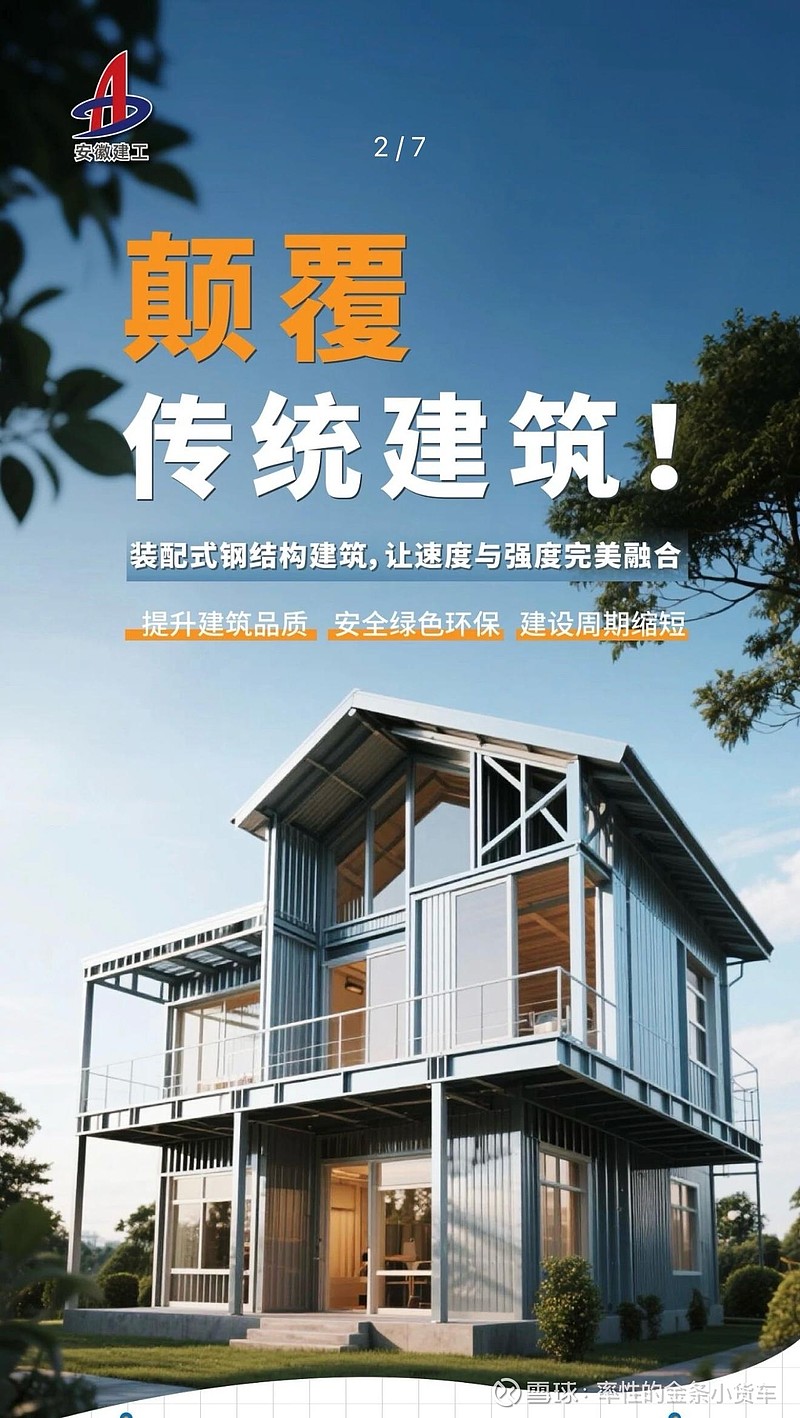

1. 装配式建筑的先行者

在政策大力推广装配式建筑的背景下,安徽建工早已在安徽省内多点布局了现代化的建筑产业化基地。像造汽车一样造房子,不仅符合国家绿色低碳的战略,更能显著提高施工效率和利润率。

(图注:像造汽车一样造房子,安徽建工大力发展装配式建筑)

2. 数字化转型

利用BIM技术、智慧工地等手段,提升管理颗粒度,降本增效。这不是噱头,对于万亿级的建筑市场来说,哪怕提升1%的净利率,带来的利润绝对值都是惊人的。

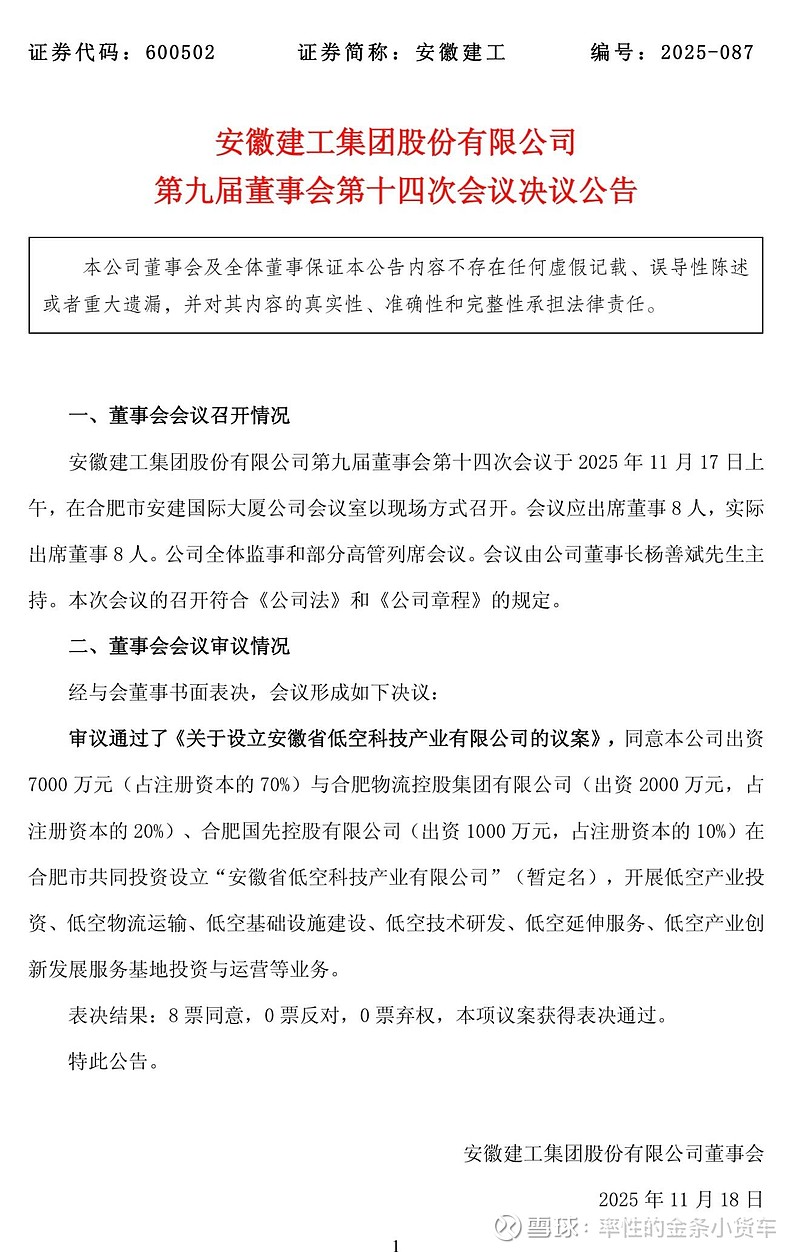

四 、 💥重磅实锤:联手“合肥天团”,杀入低空经济!

话不多说,直接上图。这是安徽建工刚刚通过的董事会决议:

(图注:2025年11月最新公告,安徽建工正式设立低空科技产业公司)

请大家仔细看图中的三个细节,含金量极高:

1. 绝对控股(70%): 注册资本1个亿(首期),安徽建工出资7000万,占比70%。这意味着什么?意味着绝对的话语权和并表权。这不是财务投资,这是要作为主业来干!

2. 最强队友(合肥模式): 合作伙伴是合肥物流控股和合肥国先控股。众所周知,合肥是中国的“最牛风投城市”,他们看准的赛道(如京东方、蔚来)无一例外都起飞了。这次合肥国资拉上安徽建工一起干低空,背后的信号不言而喻。

3. 业务全覆盖: 公告里写得清清楚楚——“低空基础设施建设、低空物流运输、低空技术研发”。这不仅是搞基建,更是直接切入了运营和科技的核心腹地!

逻辑推演: 低空经济要起飞,什么先行?基建先行! 停机坪谁修?起降点谁建?垂直机场谁来搞?

五、 结语:估值修复与戴维斯双击

回到投资逻辑上。

目前的安徽建工,PE(市盈率)和PB(市净率)仍处于历史相对低位。市场主要还是按照传统建筑股在给它定价。

但是,当我们把“新能源运营”、“装配式科技”、“低空科技”这些标签贴上去之后,你会发现:

• 它有传统基建的“稳”;

• 它有新能源业务的“锐”;

• 它有国企改革的“势”。

当新能源业务占比逐渐提升,当市场开始意识到它不再是一家纯粹的建筑公司时,一场深刻的“估值重塑”或许就在眼前。

对于寻找低估值蓝筹+成长拐点的投资者来说,安徽建工 值得加入自选股好好观察了。

风险提示: 本文仅为个人观点分析,不构成投资建议。投资有风险,入市需谨慎。需关注宏观经济波动及公司新能源项目落地进度。