给持有锐捷网络的兄弟打下call

crazymanscu

· 美国

喜欢的兄弟们还请点个关注,本号分享的不论美股还是A股都是精挑细选的best of best,有你们的支持我才有写下去的动力。

锐捷网络从100多回调下来,很多兄弟可能已经没信心了。放点数据给大家打打call,放心,坚定拿到200+。

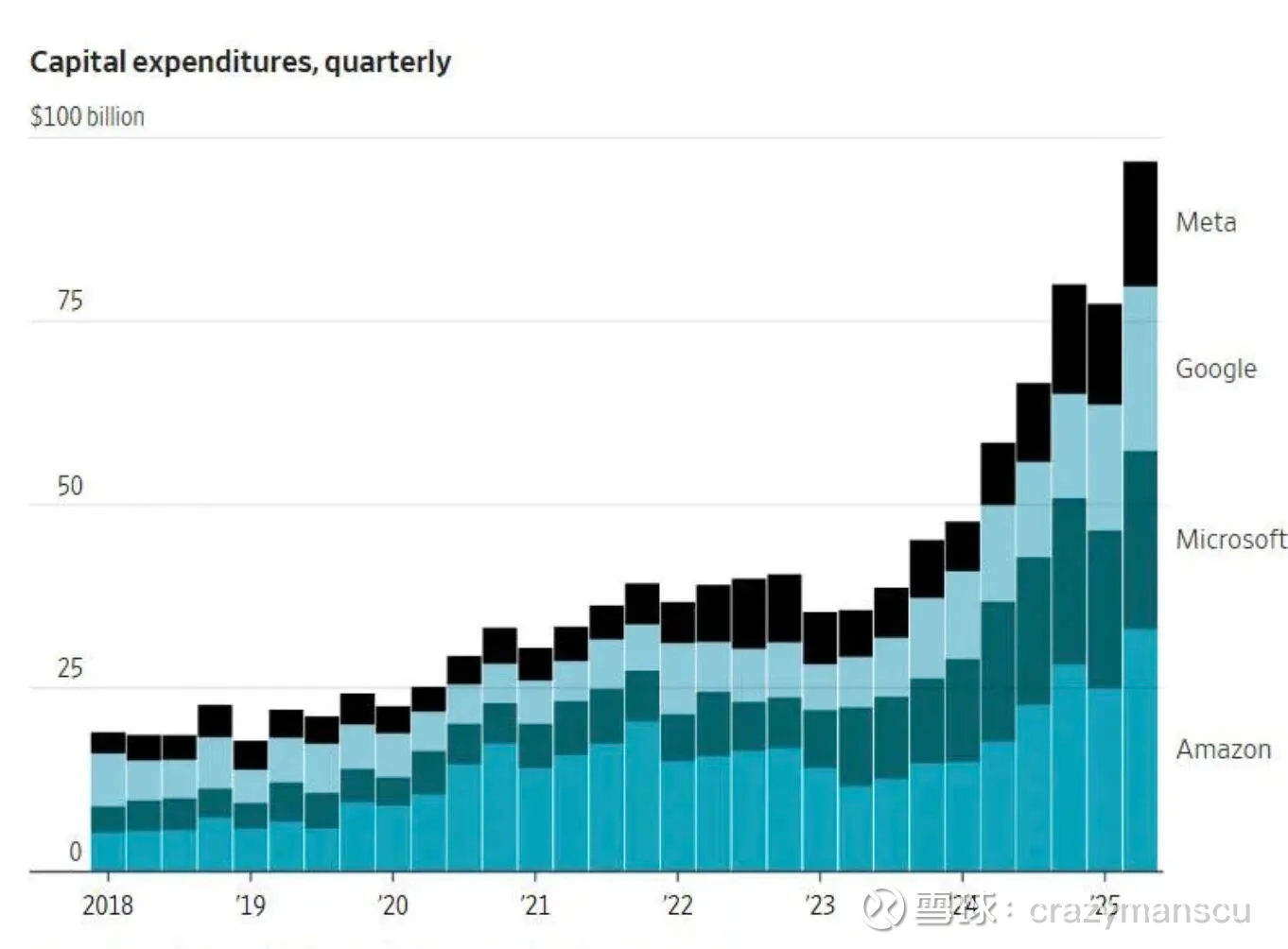

1、中美AI基础设施的巨大差距

从下图可以看到,亚马逊、微软、谷歌和Meta四家巨头2023年以来资本支出都大增,现单季度加起来已接近千亿。

而中国的阿里、字节、腾讯三家巨头,从2024年Q3Q4才开始增加AI基础设施投入,2025年加起来还不到4000亿人民币。虽然目前各家公司都有各种理由限制资本开支的比例,但是,难道中国的AI基础设施要永远落后美国那么多吗?

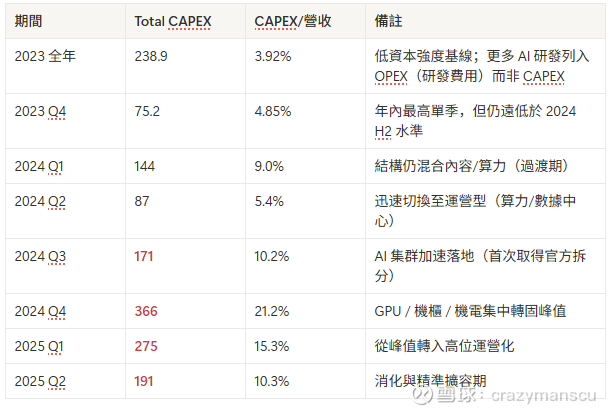

腾讯单季度资本支出

管理層與多家媒體報導引述:騰訊計畫在 2025 年將資本開支提升至“收入的低兩位數百分比”(英語對應 Low Teens,即約 11%–13% 區間),意指年度 CAPEX / Revenu

点击查看全文