国际比较视角下的上海电气

crazymanscu

· 美国

1. 核电概念股大涨,上海电气领先

国庆期间,伴随着核聚变装置BEST主机开建的消息,港股核电股票大涨,上海电气周四周五两天上涨接近20%,成了核电板块最靓的仔。

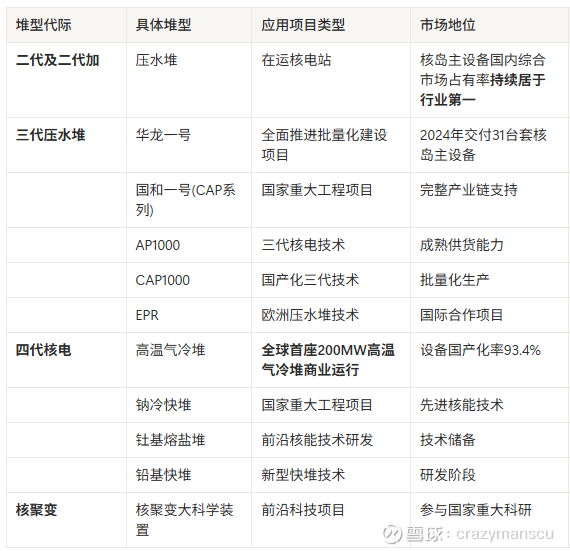

在国内的核电股票中,上海电气确实是最纯正的。它的产品业务覆盖了核电的核心设备、部件,而且各种国内领先的核电技术路线,它都是核心参与者。例如,正在全面推进批量化建设的三大压水堆华龙一号;刚刚完成实验堆突破,准备开始建设研究示范发电的钍基熔盐反应堆;以及可能还要15-20年才能进入示范性发电阶段的核聚变项目。

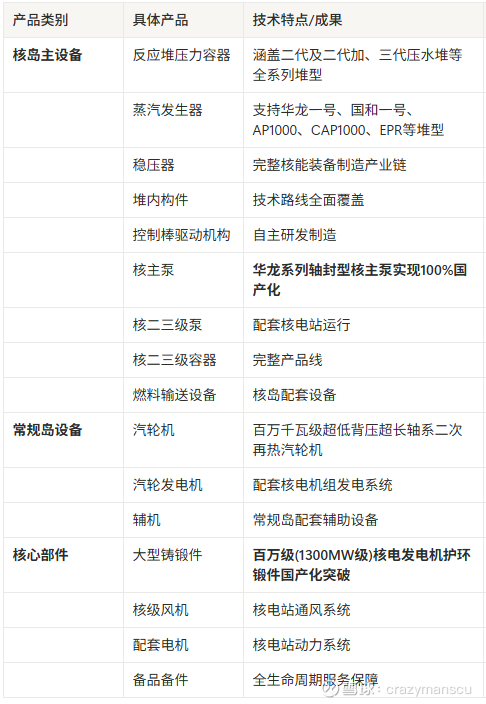

上海电气的核电设备产品清单:

上海电气的核电技术路线覆盖:

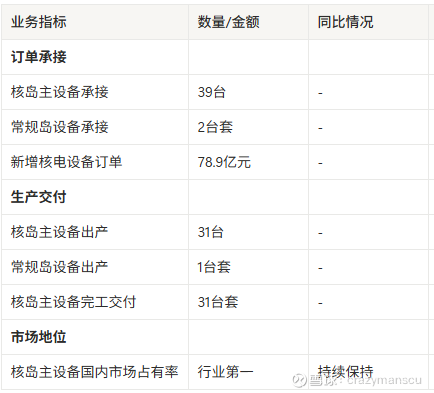

从订单、交付和市场地位来看,上海电气也维持着行业第一的位置。今年上半年订单金额大幅增长,已经快接近去年全年。

上海电气2024年核电业务业绩:

2025H1核电业务业绩:

相对于接近1200亿的总收入和上半年1100亿的订单总额来说,核电板块的收入和订单额占比依然很低,未来几年要带

点击查看全文