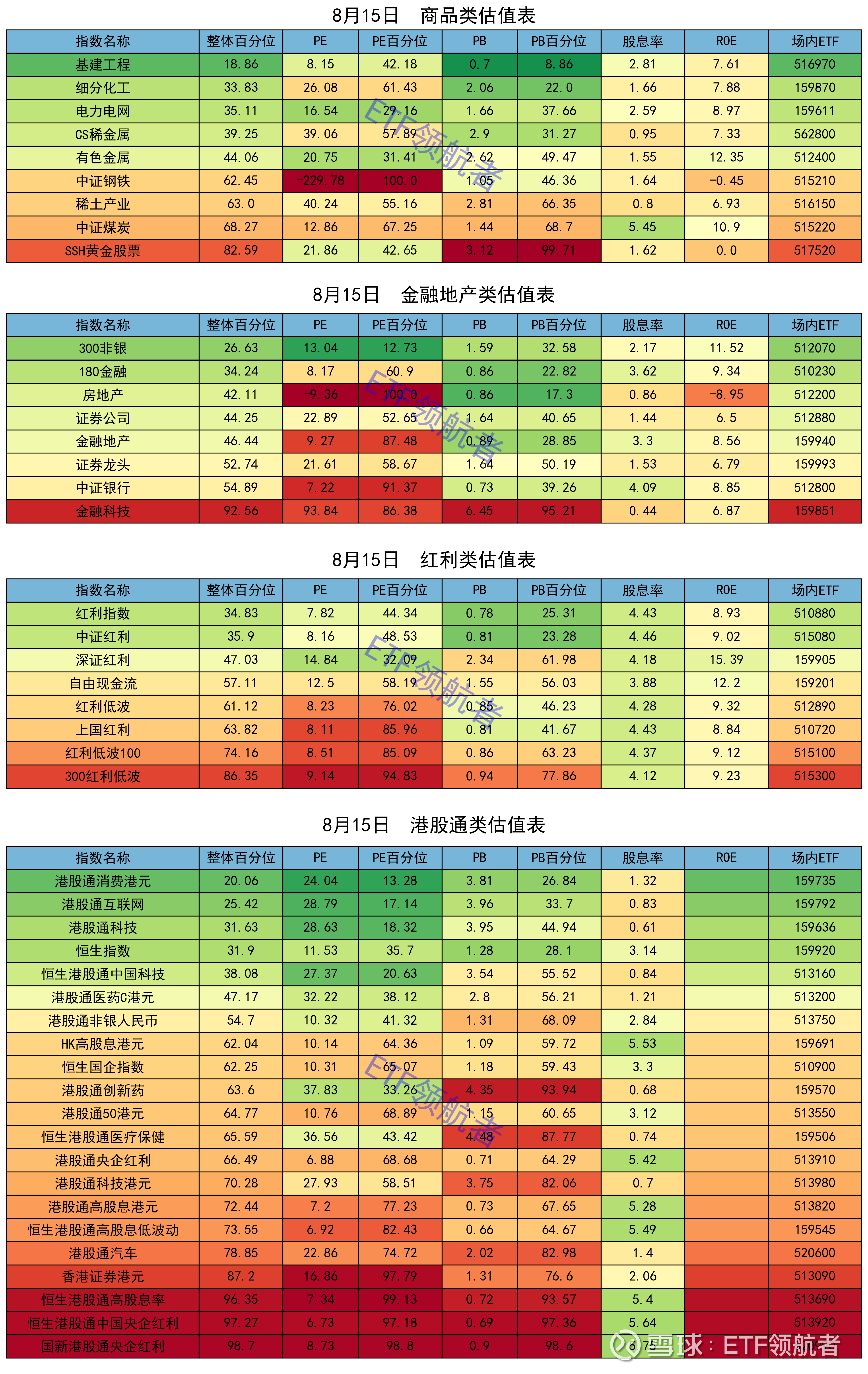

300非银低于历史上73%的时候

专门分享ETF数据,喜欢的就关注我吧!

本周发生了两件大事。

其一,本周四8月14日,港交所披露的数据显示,中国平安增持中国太保H股约174万股,每股作价32.07港元,增持总金额约5583万港元。增持完成后,中国平安持有中国太保H股股份占其H股总股本的比例约5.04%,达到举牌条件。这是时隔6年以来,保险公司首次举牌保险公司。保险板块全线大涨!

其二,本周五8月15日,香港证监会向所有持牌虚拟资产交易平台发出通函,阐明其对稳健托管客户虚拟资产方面的要求,在ASPIRe路线图下为业界循序采用更先进的托管技术奠定坚实基础。券商板块、尤其是金融科技概念全线大涨!

估值处于低位,安全边际高

纵向比较:当前,300非银指数市盈率(PE)为13.04倍,低于历史上87%的时候;市净率(PB)为1.59倍,低于历史上67%的时候。两项数据合计,综合估值低于历史上73%的时候。

横向比较:对比31个申万一级行业,其PE低于26个行业,PB低于22个行业,属于全市场沽值洼地。

这种低估是周期下行与市场情绪过度悲观共同作用的结果,随着市场风险偏好修复,板块存在明确的估值修复空间。

保险行业迎来资产负债两端共振改善

负债端回暖: 寿险渠道改革初见成效,利率下行环境下吸引力提升,储蓄型产品需求旺盛,新业务价值增速有望转正并持续改善。

资产端压力缓解: 随着宏观经济企稳,长端利率下行空间有限甚至有望温和回升,缓解险资配置压力。权益市场回暖将直接提升投资收益弹性。比如保险公司上半年买得最多、并且9次举牌的银行,其涨幅非常可观。

券商释放业绩弹性

2025年上半年证券交易印花税收入785亿元,同比激增54.1%,直接反映资本市场交易活跃度显著回升。

至少为券商行业带来了三大收入:

1)市场回暖带动权益类资产增值,券商的权益仓位普遍提升,从而自营投资收益爆发;

2)日均成交额达1.39万亿,同比增长60%,带动佣金收入增长;

3)港股IPO市场募资1071亿港元,同比增长701%,A股再融资规模同比增长60.4%,这些都能带来投行业务收入增长。

截至7月底,29家上市券商发布了上半年预告,全部实现预增或扭亏为盈,呈现“全员报喜”格局。

政策红利持续释放

监管层对资本市场的呵护态度明确:一方面放宽险企权益投资限制,引导长期资本入市;另一方面推动券商并购重组与创新业务试点,例如国泰海通通过吸收合并海通证券提升综合实力。

此外,公募基金配置向沪深 300 靠拢的新规,将推动约 6.24% 的券商配置缺口和 3.3% 的保险配置缺口逐步填补,为板块带来持续资金增量。

综上所述,300 非银指数当前处于 “低估值、高弹性、强政策” 的三重驱动周期,无论是券商的业绩爆发、保险的价值重估,还是政策催化下的资金流入,均指向板块中长期超额收益机会。

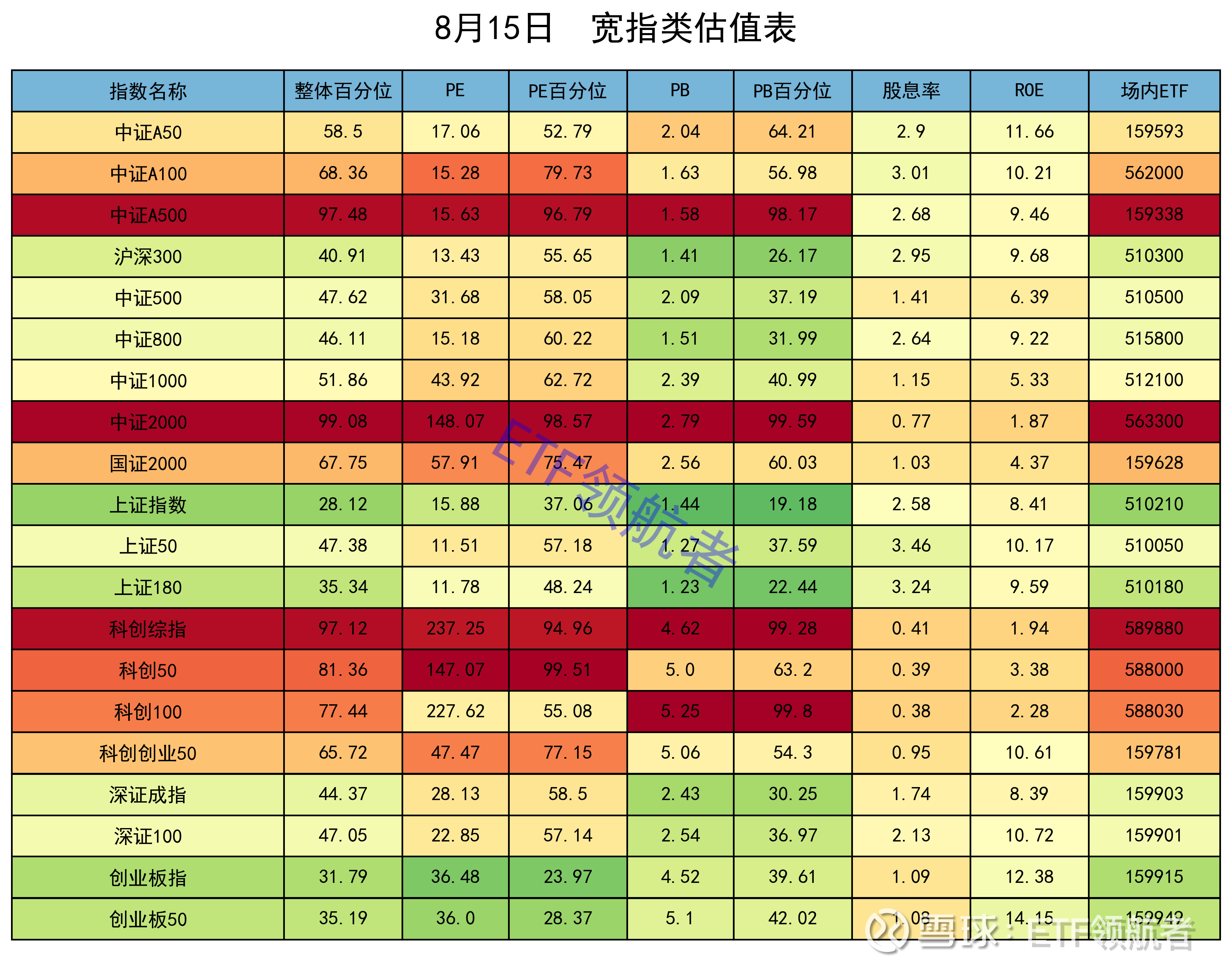

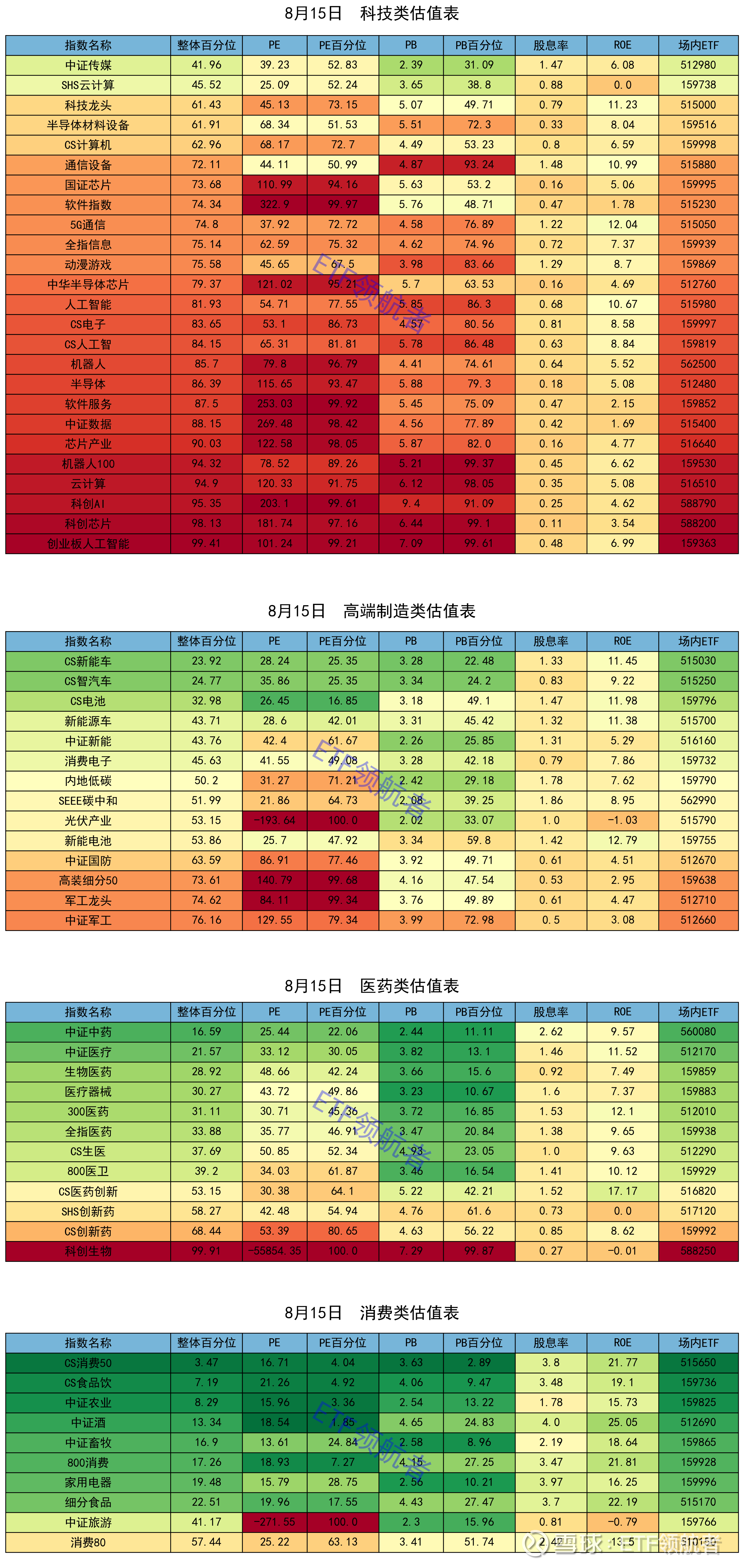

本文整理了127个指数最新的估值情况,供大家参考。

我每个周末都会发布一版最新数据,整理不易,还望多多关注、点赞、转发支持,谢谢了!